一、2月期貨行情回顧

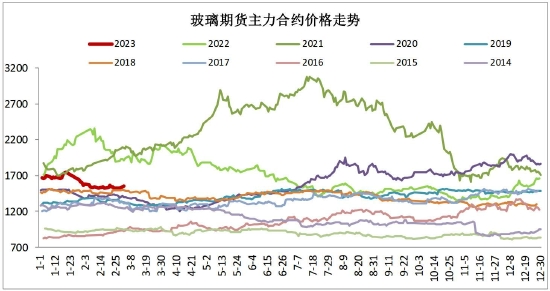

圖1 玻璃活躍合約價格元/噸

資料來源:wind、方正中期研究院

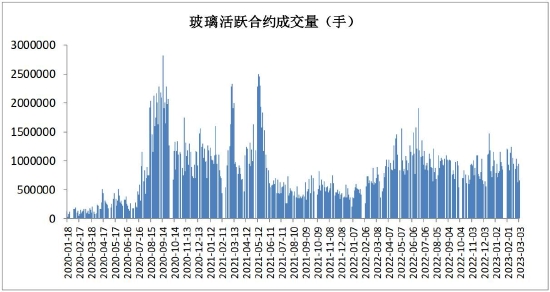

圖2 玻璃活躍合約成交量

資料來源:wind、方正中期研究院

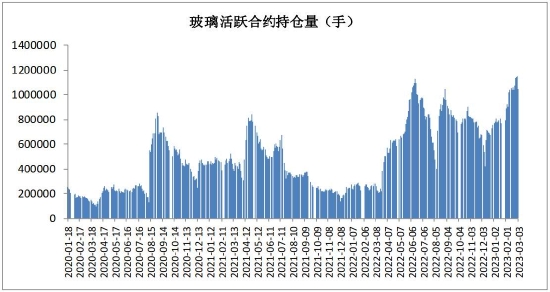

圖3 玻璃活躍合約持倉量

資料來源:wind、方正中期研究院

春節過后首個交易日市場的注意力從現貨企業調漲價格轉向高庫存態勢下需求跟進情況,高位套保盤涌現,盤面應聲而落,2月份玻璃期貨盤面處于回調整理態勢中。對房地產企業及玻璃深加工企業資金狀況的擔憂階段性放大了市場的悲觀情緒,玻璃價格走勢領跌建材板塊。隨著盤面觸及1500元整數關口,多空雙方分歧持續加大,主力05合約盤中最大持倉量超過120萬手。3月初玻璃持倉有所下降,盤面呈現企穩跡象。

二、2月現貨行情回顧

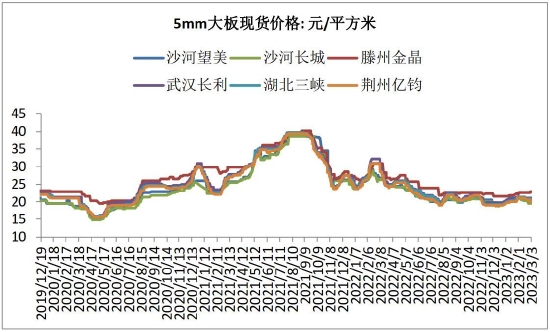

圖4 玻璃5mm規格出廠價格元/平方米

資料來源:卓創資訊、方正中期研究院

2月份浮法玻璃市場漲跌互現,區域走勢有所分化。從整體看,交割倉庫所在區域現貨價格,由于期現商的參與等因素,與期貨價格聯動更為密切。2月份湖北、河北等地現貨5mm大板出廠價格跌幅20元至120元不等,同期山東、西南等地區玻璃現貨價格保持攀升態勢。

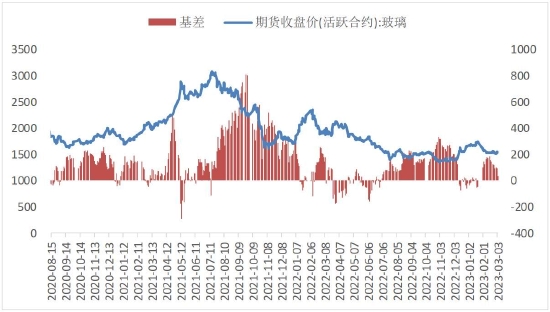

交割基準地現貨價格連續調降,期現價差收斂至0軸附近。若后期現貨價格企穩,期現價格共振上行概率較大;若現貨基于銷售壓力持續調降,盤面將面臨無風險套利驅動的新一輪下行壓力。

圖5 玻璃基差走勢

資料來源:卓創資訊、wind、方正中期研究院

三、生產供應及進出口情況分析

1、浮法玻璃生產供應分析

(1)玻璃供應仍處于減量周期

表1 年初以來浮法玻璃產線變動

資料來源:卓創資訊、方正中期研究院

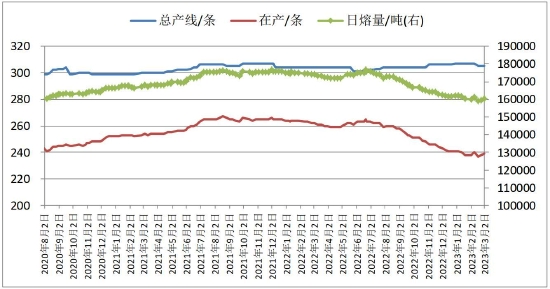

供給方面自2022年二季度末以來持續波動減量,近期產能拐點逐步顯現。截至3月2日,全國浮法玻璃生產線共計305條,在產239條,日熔量共計160130噸,連續兩周小幅回升。

經過市場行情的嚴酷考驗,當前在產產線主動冷修意愿不強,前期冷修產線復產點火的進度并不完全取決于當期利潤但仍會受到行業形勢的影響,玻璃在產產能或階段性保持相對平穩。

圖6 浮法玻璃產線變動

資料來源:卓創資訊、方正中期研究院

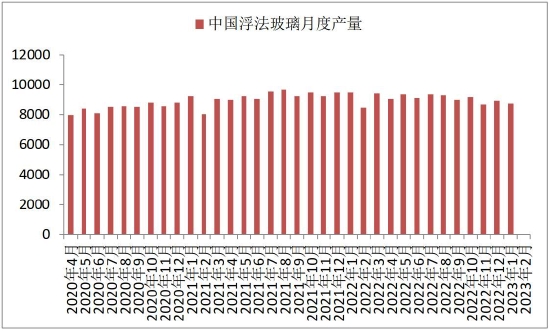

圖7 浮法玻璃月度產量

資料來源:卓創資訊、方正中期研究院

(2)行情仍處于深度虧損狀態 潛在可冷修產線數量仍不可低估

圖8 浮法玻璃在產產線點火時間分布

資料來源:新聞資訊、方正中期研究院

從在產窯爐點火時間分布看,10年及以上的產線有36條,日熔量共計23190t/d,占比13.2%;8年及以上的產線有81條,日熔量共計55640t/d,占比31.7%。窯爐冷修與否和窯爐到期的關系并不是嚴格對應的,需求旺盛利潤良好的年份冷修量偏少,需求預期弱的年份冷修量偏多,比如2020年。

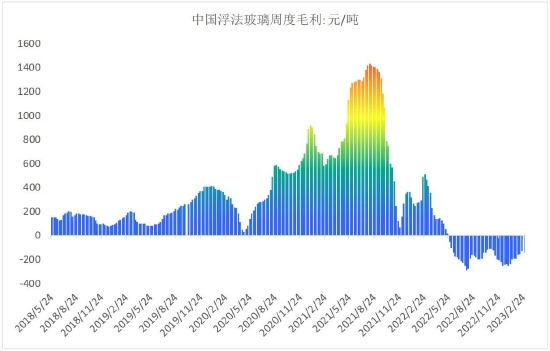

從利潤角度看,階段性的全行業虧損成為行業新的趨勢;部分高齡窯爐保溫效果變差,在不能正常生產優等品合格品之前,生產成本已高于行業平均成本,退出壓力持續存在。

圖9 浮法玻璃產線利潤情況

資料來源:卓創資訊、方正中期研究院

玻璃產線除需要滿足愈來愈嚴格的能耗指標外,污染物排放標準也進一步收緊。年前生態環境部發布了由北京市科學技術研究院資源環境研究所(原輕工業環境保護研究所)、中國環境科學研究院、中國日用玻璃協會、中國玻璃纖維工業協會、中國建筑材料科學研究總院有限公司、中國建筑玻璃與工業玻璃協會等單位共同編制的《玻璃工業大氣污染物排放標準》,新建企業自2023年1月1日起、現有企業自2024年7月1日起,其大氣污染物排放控制按《標準》的規定執行。在接下來一年多的時間,玻璃行業在能耗、污染物治理、利潤等多重約束條件下,將經歷一個較長的產能去化周期。

2、進出口情況分析

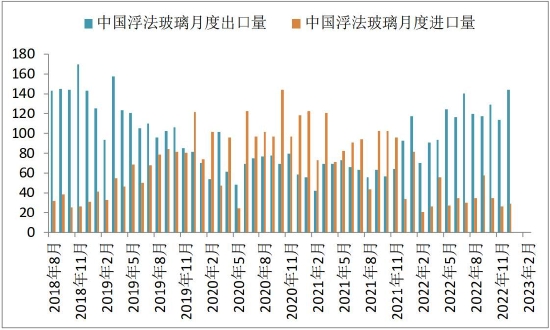

圖10 浮法玻璃月度進出口量

資料來源:卓創資訊、方正中期研究院

國內作為世界上最大的玻璃生產地和消費地,2020年-2021年由于較高的房地產需求,歷史性地從玻璃凈出口國成為凈進口國,2022年國內需求走弱,玻璃出口量再度大于進口量。數據顯示,2022年全年中國浮法玻璃出口量1378萬重量箱;2022年全年中國浮法玻璃進口量458萬重量箱。基于當前玻璃價格水平和供需形勢的最新變化,預估2023年出口量1200萬重量箱,進口量500萬重量箱。

四、需求情況

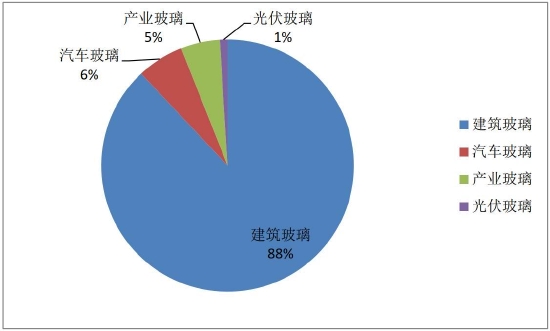

平板玻璃主要用于建筑領域、汽車行業、光伏電子行業及包括制鏡家具在內的生活裝飾行業等

圖11 浮法玻璃行業主要下游需求

資料來源:隆眾資訊、方正中期研究院

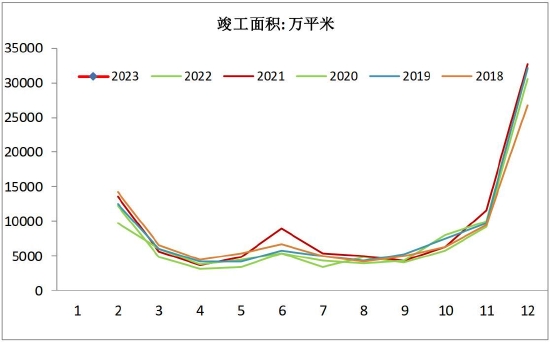

1、新房竣工端需求不宜過分悲觀

通過調研了解到,年前沙河貿易商有一波備庫存,其他地區采購節奏沒有大的變化。下游深加工企業訂單狀況弱于往年,資金狀況沒有得到好轉,華東、山東多地玻璃加工廠應收賬款占營業額的比例在40%以上。玻璃深加工企業應收賬款過大,采購原片意愿偏弱。近期沙河產銷率連續數日過百,房地產日度成交同環比增幅均顯著走擴,這些情況顯示玻璃原片需求已經回暖并將有進一步改善空間。

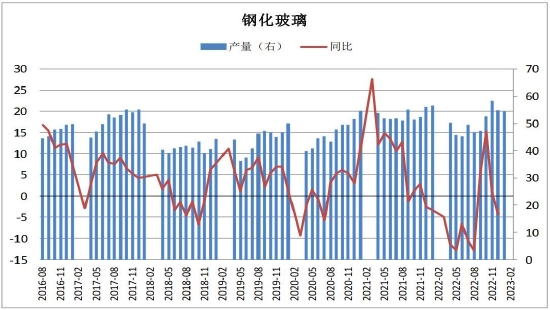

圖12 鋼化玻璃產量

資料來源:wind、方正中期研究院

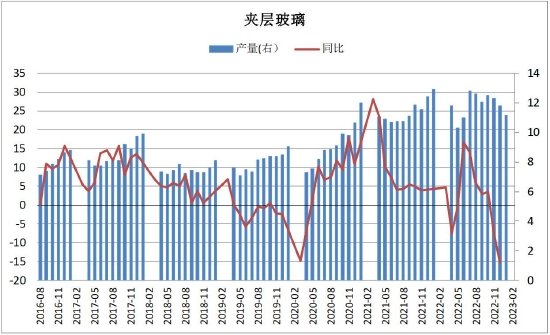

圖13 夾層玻璃產量

資料來源:wind、方正中期研究院

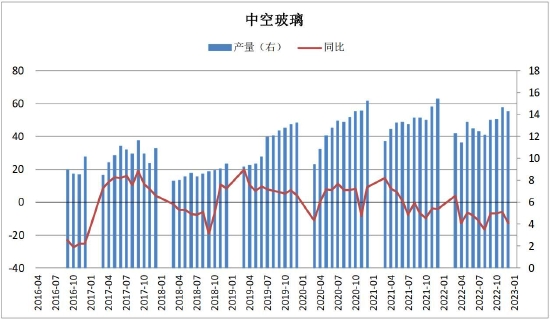

圖14 中空玻璃產量

資料來源:wind、方正中期研究院

圖15 竣工面積月度數據

資料來源:wind、方正中期研究院

2、迎接玻璃需求存量時代

隨著節能環保要求提高,節能玻璃的要求也逐步提高,Low-e占比逐步提升。美觀隔音和節能的需求推動建筑窗地比提升,推動建筑用玻從單層玻璃到中空玻璃再到三玻兩腔玻璃。2022全年老舊小區更新改造建筑面積6.72億平方米,合2021年全年商品住宅銷售面積的42.94%。老舊小區改造對玻璃需求占比已然不可小覷,后期更有彼消此漲后來居上的過程。相信玻璃生產企業及深加工企業能看到并會把握需求主體變遷的歷史性趨勢。

五、庫存情況分析

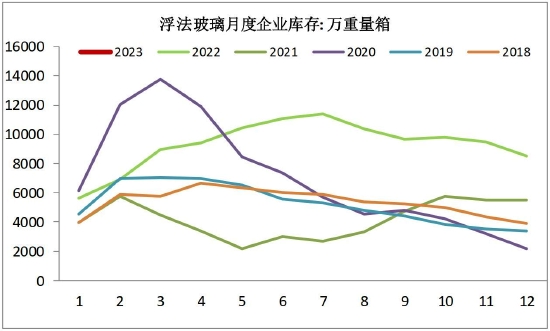

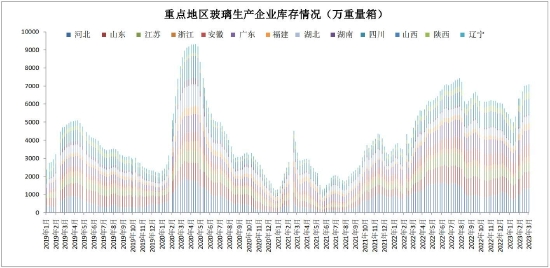

與2022年相似,元旦前后下游曾有階段性備貨,春節過后,下游補庫動作尚顯平淡。承接上一年度的高基數,庫存壓力是玻璃行業頭頂的負擔。可喜的是,近期玻璃企業庫存累積速度顯著放緩,在沒有超預期因素沖擊的情況下,玻璃企業庫存難以創出歷史新高。

圖16 浮法玻璃企業月度庫存

資料來源:卓創資訊、方正中期研究院

圖17 重點地區浮法玻璃企業周度度庫存

資料來源:卓創資訊、方正中期研究院

六、供需平衡表預測及解析

表2 浮法玻璃供需平衡表及預測值 單位/萬重量箱

資料來源:卓創資訊,方正中期研究院

正月過后建筑工地逐步復工復產,3月下旬4月上旬玻璃深加工企業春節備貨基本用完,需要補充原片庫存。今年玻璃需求受多重因素影響需求恢復速度偏慢,但積極因素不斷累積。隨著“保交樓、穩民生”資金支持力度增強,保竣工的努力需求的季節性回升疊加,需求向好概率增大。玻璃深加工企業可根據需要,擇機把握盤面低位買入套保機會,以穩定加工利潤。

七、期現或跨期跨市套利機會展望

玻璃產業鏈尤其是生產企業庫存累積速度放緩,前期期現貨價格基于悲觀預期深度下挫,玻璃跌幅大于其他建材品種顯示悲觀情緒或被過分計價。季節性需求旺季到來,建議玻璃產業鏈相關企業擇機把握成本線下方買入套期保值機會。

八、總結全文和操作建議

春節過后,玻璃消費及補庫需求進入季節性淡季,玻璃生產企業庫存在前期高基數上進一步累積,期現貨價格因此承壓調整。對房地產企業及玻璃深加工企業資金狀況的擔憂階段性放大了市場的悲觀情緒,玻璃價格走勢領跌建材板塊。

從房產日度銷量、玻璃主產區日度產銷等產業高頻數據看,房地產相關的玻璃大板需求正在回升過程中,期現貨價格在顯著低于生產成本的狀況下缺乏持續走弱的基礎。隨著下游復工復產進度加快,經濟穩定回暖態勢的進一步形成,玻璃市場企穩回升值得期待。

當前玻璃深加工企業宜把握05合約及09合約難得的低價買入套保機會,為2023年度的穩健經營打下良好基礎。

風險提示:宏觀風險;預期變化;替代品走勢等。

方正中期期貨 魏朝明

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)