一、走勢回顧:2月PTA先跌后漲

2月PTA期貨主力合約走勢先跌后漲。月初,一方面春節期間供應大幅增加,另一方面節后需求跟進不足,強預期但弱現實,市場價格由高位下滑;中旬,受供應寬松影響,PTA加工費大幅下滑,部分大廠被迫降負減供,受此影響期價開始回升;下旬當中,宏觀預期向好,市場情緒有好轉,疊加二季度PX-PTA檢修增加以及3月檢修集中發布,部分裝置提前檢修,供需預期改善帶動市場反彈。

數據來源:隆眾資訊、博易大師、長江期貨

二、供應端分析:利潤較低,降幅減產

1.PTA上游:歐美制裁,3月原油供應偏緊

原油方面,2月原油整體呈現下降趨勢,月初機構上調俄羅斯23年原油預期產量,國際油價下行,隨后俄羅斯宣布3月開始削減原油產量,歐美對俄羅斯制裁初顯成效,若俄羅斯原油減產落地,則3月原油供應預期減少。

數據來源:IFIND、隆眾資訊、長江期貨

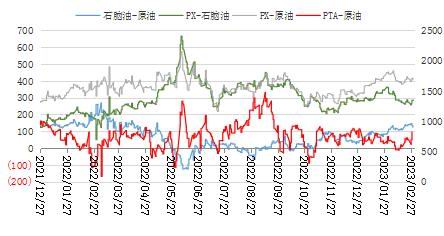

2.PTA上游:成本支撐,價格回升

2月,原油價格整體呈現下跌趨勢,PX供應端增加明顯,PXN月內跌幅明顯。成本支撐較強,PX月內價格上漲明顯。截至2月28日,亞洲PXCFR中國月均價收于1032.45美元/噸,環比+2.64%。

3月國際原油市場供應偏緊,價格或有支撐。美聯儲加息步驟放緩,需求端中國及亞洲表現持續復蘇,各大機構對需求前景的看法已有所好轉,原油看漲,PX成本支撐增強。

數據來源:IFIND、隆眾資訊、長江期貨

3.PTA供應:2月PTA綜合開工率75.8%

截至2月28日,行業平均開工75.80%,環比加4.91百分點,同比減2.46個百分點;

截至2月28日,國內PTA月度產量430萬噸,環比減11.75萬噸,同比減6.10萬噸;

截至2月28日,聚酯產量423.60萬噸,折算對PTA需求量362.18萬噸,環比加4.89%,同比減6.14%;

截至2月28日聚酯產量423.60萬噸,折算對PTA需求量362.18萬噸,環比增加16.87萬噸或4.88%。

中國PTA近期檢修產能(單位:萬噸)

數據來源:IFIND、隆眾資訊、長江期貨

4.PTA供應:供應增幅較大,加工利潤回落

2月,新疆中泰、珠海英力士計劃重啟,桐昆小線有檢修預期,且月內新裝置仍有投產計劃,其余裝置保持降幅或延續檢修,2月國內PTA月度產量430萬噸,環比減11.75萬噸,同比減6.10萬噸;

3月,逸盛大化計劃降負,珠海英力士、儀征化纖、虹港石化、恒力石化存檢修,恒力惠州項目計劃投產,新疆中泰、威聯化學重啟,其余裝置保持降幅或延續檢修。預計3月國內PTA裝置產能利用率或將提升至75%偏下,預計產量至481萬噸左右。

數據來源:IFIND、隆眾資訊、長江期貨

三、需求端分析:開工恢復,需求回升

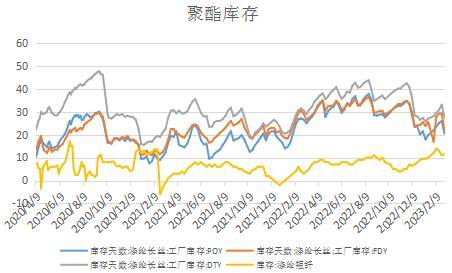

1.下游聚酯:聚酯負荷回升,產品庫存去庫

2月聚酯行業產量423.60萬噸,環比上漲4.88%。月均產能利用率77.97%,較1月上漲11.84%。導致行業產量及產能利用率大幅上漲,且產能利用率漲幅更大的主要原因是,春節假期后聚酯行業裝置集中重啟,且月內多套新裝置投產,國內聚酯行業負荷快速上漲。聚酯產出也增加明顯,但是由于月內僅有28天,天數原因導致產量增幅低于產能利用率增幅。

3月內天數較多,且多套新裝置計劃投產,疊加前期減產裝置提升負荷,國內聚酯行業產出將明顯上漲。

數據來源:IFIND、隆眾資訊、長江期貨

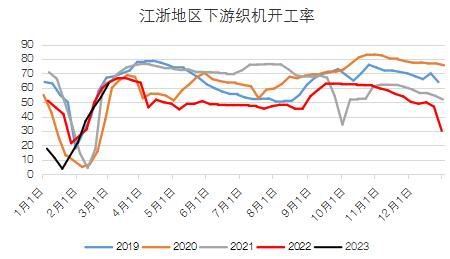

2.終端紡織:靜候訂單,庫存緩升

截止2月底,國內主要織造生產基地綜合開工率63.62%,較上周開工上升7.13%。具體到各織機類型來看:噴氣織機開機率在7成偏上,圓機開機率在5成偏上,噴水織機開機率在7成偏上,經編開機率在6成偏下。紡織市場整體依然處于謹慎觀望態勢,國內春夏季實單雖有下達,但因外貿整體單量有限,因此市場難以大幅推動,工廠內因負荷提升新單推進有限下,庫存再次上升,原料端周內提振下,推動部分下游用戶適度紡織原料補貨。短期來看,市場仍處于等待階段,進入三月貿易商與外商積極洽談,或能在中旬過后推動一波新單下達,屆時仍需時刻關注實單落實情況。

數據來源:IFIND、隆眾資訊、長江期貨

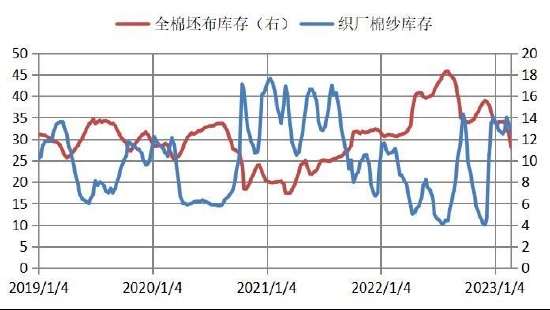

3.產業鏈庫存偏低,紗線利潤尚可

數據來源:TTEB、長江期貨

四、邏輯與展望:供減需增,PTA去庫

1.多空分析與展望-宏觀向好,供減需增

利多方面:下游聚酯開工高位,PTA聚酯去庫,終端織造開工企業提升;

利空方面:新增產能投放預期,出口訂單不佳;

展望:3月PTA走勢或將維持前高后低走勢;一方面宏觀方面氛圍好轉,國內宏觀數據較好,國外上旬無加息風險;另一方面成本端原油供應偏緊,產業上游降負減產,下游聚酯高位需求較好;關鍵點在于3月中下旬,一方面是一季度末PTA新增產能是否按計劃投放,終端3月出口訂單能否好轉,國外宏觀方面3月21號美聯儲議息會議,近期由于歐美經濟數據較好,加息概率很大。因此短期關注上下游供需情況與訂單,中長期關注宏觀動態。

2.風險提示

地緣政治,原油價格波動;歐美經濟衰退;PTA新裝置投產落地時間

長江期貨 洪潤霞 黃尚海 鐘舟 顧振翔

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)