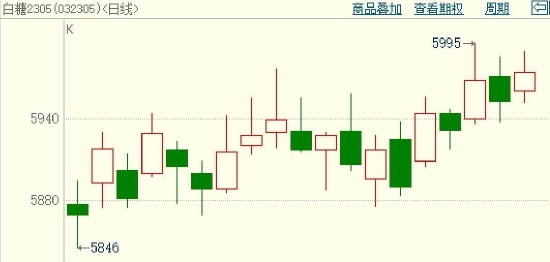

一、行情回顧

2月鄭糖震蕩走強。春節過后,鄭糖跳空高開,后期走勢確認跳空缺口,維持強勢。基本面上,國產糖估產上調,最終產量減幅或低于預期。

2月國際糖價高位震蕩。基本面上,供應緊張憂慮持續影響市場。印度出口配額遲遲未落地,估產下調背景下,或不再進行出口。泰國含糖率高于往年,增產格局下出口或達到900萬噸,對于糖價存在一定抑制。

圖:鄭糖主力合約走勢

數據來源:博易云 國信期貨

圖:ICE期糖主力合約走勢

數據來源:博易云 國信期貨

二、國內市場分析

1、廣西收榨進度較快 社會庫存偏低

2022/23榨季蔗糖生產高峰期已過,至2月22日,廣西累計收榨糖廠20家。截至2月10日,廣西累計產糖量略減。最終減產幅度還有一定不確定性。但市場基本已經在消化國產糖減產的利多。目前糖產量的主流估計在960萬噸左右。除非出現超預期的減產,否則對于價格的影響預計有限。

2023年1月廣西第三方社會庫存約111萬噸,較2022年12月底129萬噸環比下降18萬噸。在全面壓榨的供應壓力下,沒有出現累庫存的情況,反而是去庫存的狀態,說明整體廣西的產銷狀況良好,后期的壓力偏輕。如果消費方面能夠出現持續好轉,現貨價格將有較強的支撐。

圖:廣西第三方庫存(單位:萬噸)

數據來源:沐甜科技 國信期貨

圖:全國年度食糖產量(單位:萬噸)

數據來源:Wind 國信期貨

2、1-2月進口量合并發布,倉單注冊五年最高

截至2022年12月,2022/23榨季累計進口177萬噸,同比減少7萬噸。2022年1-12月底累計進口食糖527萬噸,同比減少40萬噸。2023年1-2月進口量合并公布,從發運量來看,2023年1月進口預計在40萬噸左右,與2022年同期持平。由于2022年1-2月合計進口82萬噸,處于較高水平,2023年1-2月合計進口同比仍存降低可能。

截至2月23日,鄭商所白糖倉單35587張,有效預報為6540張,共計42127張,去年同期為32381張,處于五年最高水平。倉單注冊量高于往年水平,與行業基差交易逐步普及有一定關系,如果后期基差走強,貿易商等有注銷倉單在現貨銷售的可能。另外,顯性庫存的增加使得現貨市場流動性降低,對于現貨價格有一定支撐。

圖:全國白糖單月進口量(單位:萬噸)

數據來源:中國海關 國信期貨

圖:鄭商所白糖倉單加預報(單位:張)

數據來源:鄭商所 國信期貨

三、國際市場分析

1、泰國生產基本結束 1月汽油價格上調

2月10日,泰國甘蔗和糖業委員會(OCSB)表示,泰國預計在3月份結束壓榨,預計產糖1150萬噸,同比增加13.3%。截至2月21日,泰國累計產糖834萬噸,同比增加14%。泰國本榨季甘蔗種植面積增加,并且甘蔗含糖量同比大幅增加,目前產糖率為11.305%,去年同期為10.76%。

產量充足的前提下,出口將顯著增加,預計泰國2022/23榨季出口900萬噸糖,同比增長17%。2023年1月泰國出口糖69.84萬噸,同比增加20.39%。如果印度不增加出口,泰國出口大概率保持強勁。

圖:泰國累計甘蔗壓榨量(單位:噸)

數據來源:OCSB 國信期貨

圖:泰國月度出口糖量(單位:噸)

數據來源:OCSB 國信期貨

2、印度糖產量進一步下調 出口或不再增加配額

由于季風雨后半程多云天氣居多,甘蔗的光照不足,導致甘蔗早熟,開始開花,重量下降。甘蔗估產面臨進一步下調的風險。同時,用于生產乙醇的量也有所增加,從2021/22年度的320萬噸上升到2022/23年度的450萬噸。印度2021/22年度生產食糖3580萬噸,2022/23年度預計將下降至3400-3430萬噸。

印度本榨季至今僅發放了610萬噸出口配額,上榨季出口量達到創紀錄的1100萬噸。目前第二批出口配額遲遲未發放,預計在3月將公布最終決定。理論上來看,由于產量下調,印度為了保證國內供應,基本不會增加出口。如果確認不再增加出口,那么全球貿易流在巴西糖大量上市前趨于緊張。

圖:印度年度產糖量(單位:萬噸)

數據來源:ISMA 國信期貨

圖:印度累計產糖量(單位:萬噸)

數據來源:ISMA 國信期貨

四、結論及操作建議

國內市場來看,廣西現貨銷售進度良好,第三方庫存在生產季節下降,對于后期糖價存在支撐。1-2月進口量合并發布,船期來看1月進口量預計在40萬噸左右,1-2月進口量合計有所收縮仍存在可能。注冊倉單處于歷年較高水平,顯性庫存增加,現貨流動性或下降,對于現貨價格存在一定支撐。內外價差有所收縮但仍處于倒掛,國內糖價下方空間有限。

國際市場來看,巴西3月面臨燃油稅政策的變化。另外,谷物出口或造成巴西短期的物流運輸受阻。印度估產下調,為了保證國內供應,或不再增加出口配額。泰國增產確認,出口或增至900萬噸。總體來看,一季度國際糖市貿易流保持偏緊狀態,糖價預計高位運行,運行區間參考19-24美分/磅。

操作建議:偏多思路為主。

國信期貨 侯雅婷

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)