摘要:

2021油脂類牛年,菜油肯定是一個不可忽略的“倔犟”的品種。之所以如此犟,實際上和原料供給端的減產息息相關,特別是加拿大油菜籽,減產幅度高達35%,同時期末庫存預期下降約70%;另外,由于另一油菜籽主產區歐盟仍然依賴于進口,并且因世界油菜籽期末庫存同比下滑了近30%,故此新一季對增產的依賴更為強烈,任何有關影響產量的消息均將增大價格的波動幅度。操作上建議關注新年度種植面積和天氣狀況,盡量避免盲目做空。

一、菜油年度行情回顧

2021年菜油行情延續2020年的牛市走勢,上漲是全年的總基調,期價從最低點6570元/噸到最高點13063翻整整一倍,特別是國慶節期間美國農業部公布了加拿大油菜籽大幅減產數據之后,期價更是直接跳漲725元/噸。此外,年前受豆棕的大幅下跌拖累,價格出現了回調,但迄今依然處于60日均線之上,強勁的基本面使其在油脂類中顯著偏強。具體價格走勢如下圖1。

圖1:鄭商所OI連續價格走勢回顧

數據來源:博易大師,弘業期貨研究院

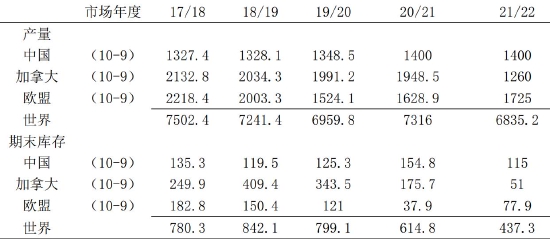

二、油菜籽產量降至五年低點

1、加菜籽減產

供給方面,2021年度世界油菜籽大幅減產,產量創下五年來最低點,其中世界頭號生產國加拿大的減產尤為嚴重,相比上一年度,加拿大的油菜籽產量大幅下降35.33%至1260萬噸,也創下五年最低點,且只有五年最高點2132.8萬噸的一半略強;另外庫存方面同樣是同比大幅下降,世界油菜籽21/22年度總庫存比2020/21年度下降了28.87%,而加拿大庫存則驚人地下降了70.97%至51萬噸的極低位,如下表1所示。

另外,從產量和庫存的變化趨勢來看,上表1的數據也體現了五年來的下降態勢。因此,總的來看,世界油菜籽供應異常緊張,未來供應對新一季的產量的依賴性大大增強。

表1:世界油菜籽五年產量庫存 萬噸

數據來源:USDA,弘業期貨研究院

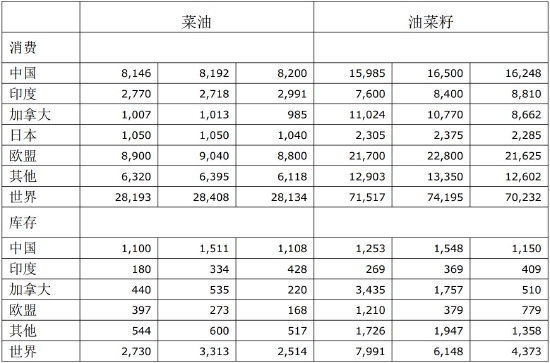

2、世界油菜籽菜油進出口新特點

最近三年來,世界油菜籽進出口的兩個新特點尤其需要關注。

其一是最近三年來,中國進口的菜油數量要多于油菜籽(折算成菜油,折算系數約為0.55-0.58),這一特點實際上和2019年3-4月起中國限制加菜籽的進口密切相關。自那以后,國內油菜籽進口實際上只剩下福建廈門和廣西幾家個別的民營油廠,而且進口的數量也只有大約平均每月十幾到二十來萬噸;

其二是歐盟仍然依賴進口油菜籽和菜油;這導致了加拿大和歐盟兩大油菜籽生產區域只要其中一個出現減產,便會使得油菜籽的供應出現問題。

具體數據如下表2和表3。

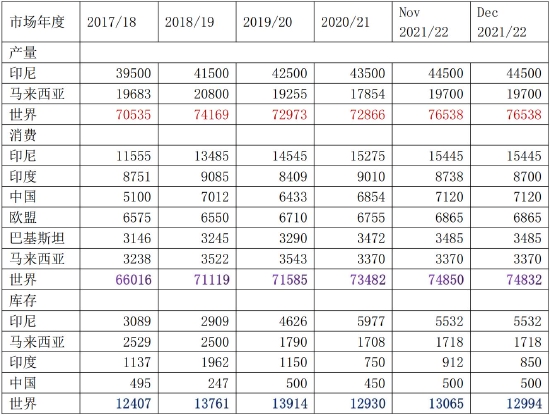

表2:世界油菜籽及菜油進出口 千噸

數據來源:USDA,弘業期貨研究院

表3:世界油菜籽及菜油消費庫存 千噸

數據來源:USDA,弘業期貨研究院

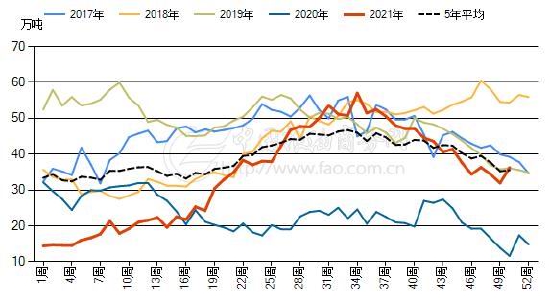

三、國內現貨庫存低位

需求方面,國內現貨庫存持續走低。2020年菜油庫存全年處于30萬噸水平一下,2021年有所上升,但仍然處于低位,如下圖2所示。

圖2:2017-2021年第50周全國進口壓榨菜油周度庫存

數據來源:中國糧油商務網,弘業期貨研究院

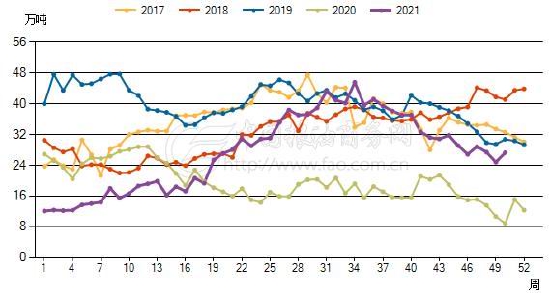

另外,代表國產壓榨菜油以及進口菜油供需的華東菜油庫存同樣處于低位,其走勢基本面和進口壓榨的菜油庫存吻合,也呈現年初延續2020年的低庫存,然后一路走高到大約第34周時達到高點,之后重歸下降。如下圖3所示。

圖3:2017-2021年第50周華東菜油周度庫存

數據來源:中國糧油商務網,弘業期貨研究院

四、相關品種的情況

再次,相關品種的走勢制約著菜油,特別是豆油和棕櫚油。棕櫚油方面,本季相比上一季產量和消費均有所增長,同時期末庫存也有所回升,盡管仍處于五年低位,如下表4。

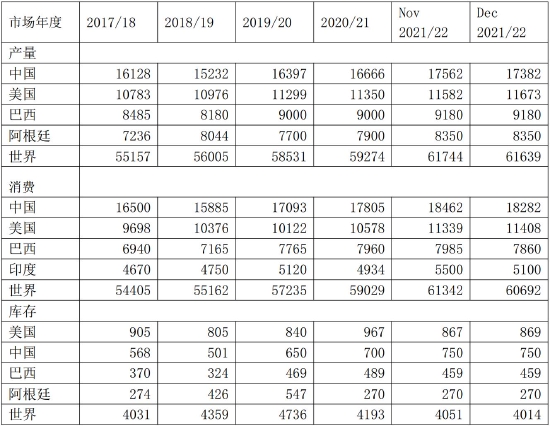

表4:世界棕櫚油產消存 千噸

數據來源:USDA,弘業期貨研究院

豆油方面,USDA的數據顯示期末庫存仍然有所下滑,不過我們判斷這個數據存在高估,因為對用于生柴消費的豆油需求有所高估,USDAWASDE報告中關于豆油生柴需求的下調幅度仍然偏于保守。而最近的美國能源署提議下調生柴的摻兌比例消息一出之后,油脂板塊大幅下跌、更是體現了此前的過于樂觀。此外,下表中中國豆油的產量也值得懷疑,這和中國2021年大豆進口同比下滑不相符合。具體數據如下表5。

表5:世界豆油產消存 千噸

數據來源:USDA

四、結論與投資建議

綜上所述,盡管受到豆棕等替代品種走勢的制約,加拿大的油菜籽連續減產帶來的供應緊缺以及低庫存仍然對菜油價格提供了有力支持;同時本季度的低庫存更是對下一季的油菜籽供應增加了依賴,這會使任何有關于影響油菜籽產量的因素變得更為敏感。操作上盡量避免盲目追空。

弘業期貨 陶朝輝

責任編輯:宋鵬

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)