概述:從當(dāng)前宏觀與產(chǎn)業(yè)的共振情況來看,12月整體鋼筋網(wǎng)片價(jià)格仍以窄幅震蕩運(yùn)行為主,市場(chǎng)需求空間增幅有限,短期維持震蕩,中期應(yīng)防下跌風(fēng)險(xiǎn)。

【市場(chǎng)綜合概述】

一、市場(chǎng)價(jià)格:

本周上海鋼筋網(wǎng)片價(jià)格整體小幅上漲,價(jià)格繼上周弱勢(shì)走勢(shì)后迎來企穩(wěn),詳見下圖:

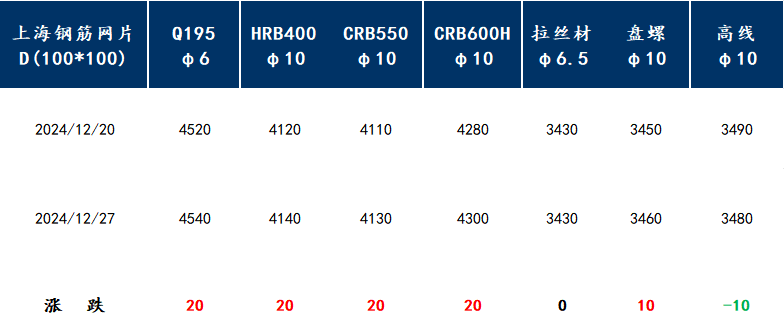

圖1:本周上海鋼筋網(wǎng)片主流規(guī)格及原材價(jià)格周環(huán)比情況

截至12月27日,上海鋼筋網(wǎng)片市場(chǎng)現(xiàn)貨CRB550-10的價(jià)格大致處于3820元/噸左右,也有部分高位資源處于3850元/噸,市場(chǎng)近一個(gè)周價(jià)格波動(dòng)幅度不大,跟隨原材價(jià)格起伏處于正常區(qū)間。詳見下圖:

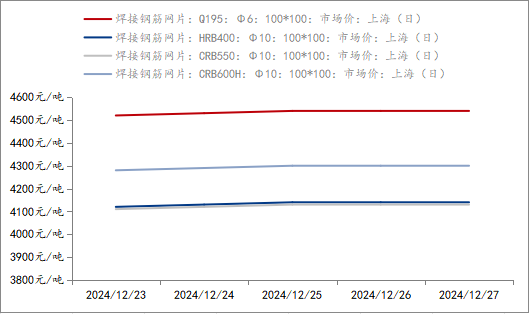

圖2:本周上海市場(chǎng)鋼筋網(wǎng)片主流規(guī)格價(jià)格走勢(shì)

二、市場(chǎng)情況:

?十二月末端,四季度市場(chǎng)行情疊加需求不及預(yù)期,本周市場(chǎng)情況與上周相比持續(xù)弱勢(shì)。

據(jù)本網(wǎng)調(diào)研,截至12月24日,樣本建筑工地資金到位率為65.71%,周環(huán)比下降0.17個(gè)百分點(diǎn)。其中,非房建項(xiàng)目資金到位率為69.05%,周環(huán)比下降0.11個(gè)百分點(diǎn);房建項(xiàng)目資金到位率為49.08%,周環(huán)比下降0.45個(gè)百分點(diǎn)。本期資金到位率結(jié)束四周增長(zhǎng),房建和非房建項(xiàng)目資金到位均下滑。具體來看,非房建方面,華東基建和市政項(xiàng)目資金小幅改善,華南等地樣本資金下滑較明顯;房建方面,西南房建項(xiàng)目小幅改善,華東部分樣本房建項(xiàng)目資金減少。值得注意的是,當(dāng)前民企樣本施工資金出現(xiàn)一定分化,東部和西部好于南部地區(qū)。

成交方面,短期內(nèi)行情一直處于弱穩(wěn)區(qū)間內(nèi),且呈現(xiàn)震蕩偏弱之走勢(shì),但大多詢價(jià)客戶認(rèn)為后續(xù)價(jià)格還有一定調(diào)整空間,下單意愿始終不高。從當(dāng)前市場(chǎng)表現(xiàn)來看,工地資金到位率雖有小幅改善,但通過本周的成交量以及庫(kù)發(fā)比可以看出,雖然韌性需求仍存,可市場(chǎng)在建項(xiàng)目施工節(jié)奏放緩,趕工進(jìn)度并不及預(yù)期。 預(yù)計(jì)下周華東區(qū)域網(wǎng)片的消費(fèi)會(huì)在當(dāng)前水平上延續(xù)減少的態(tài)勢(shì)。回顧本周的訂單情況,A廠家成交小網(wǎng)約在200噸左右,大網(wǎng)約在80噸左右,產(chǎn)能利用率約86.34%;B廠家成交小網(wǎng)約在210噸左右,大網(wǎng)130噸左右,產(chǎn)能利用率約81.22%;C廠家成交大網(wǎng)140噸左右,小網(wǎng)暫無,產(chǎn)能利用率約55.13%。從整體采購(gòu)情況來看,多數(shù)項(xiàng)目依舊是按需采購(gòu),不過也有部分廠商有少量囤庫(kù)操作。經(jīng)市場(chǎng)調(diào)研,目前市場(chǎng)大型廠家主流庫(kù)存管理方式為輪庫(kù)管理,確保控制行情波動(dòng)導(dǎo)致的原料虧損。本輪行情波動(dòng)較快,市場(chǎng)繼續(xù)運(yùn)行基本面交易邏輯。

【市場(chǎng)消息傳導(dǎo)】

鋼材基本面整體缺乏向上驅(qū)動(dòng)力,疊加臨近年底部分鋼廠因環(huán)保因素減產(chǎn)及進(jìn)入年底檢修階段,鋼廠高爐開工率連續(xù)第8周下降,日均鐵水產(chǎn)量環(huán)降1.54萬噸至227.87萬噸,為10月以來最低,遏制了原燃料需求。即便港口進(jìn)口鐵礦庫(kù)存持續(xù)去化,但鋼廠進(jìn)口鐵礦石庫(kù)存累積,采購(gòu)趨于謹(jǐn)慎,鐵礦石主力重挫近3%至759元。同樣,焦炭價(jià)格承壓,第五輪提降預(yù)計(jì)今日落地,期價(jià)直接破了1800關(guān)口,最低跌至1773元/噸,刷新四年半新低。

【原材市場(chǎng)綜述】

原材價(jià)格在經(jīng)過短期劇烈波動(dòng)后,本周價(jià)格環(huán)比上漲0-10元/噸。截止12月27日,Ф10盤螺3460元/噸,環(huán)比上周上漲10元/噸;Ф10高線3480元/噸,環(huán)比上周下跌10元/噸;Ф6.5拉絲材3430元/噸,環(huán)比上周上漲0元/噸。

供應(yīng)方面來看,247家鋼廠盈利率微增,但市場(chǎng)對(duì)冬儲(chǔ)預(yù)期偏悲觀,且臨近年底部分鋼廠因環(huán)保因素減產(chǎn)及進(jìn)入年底檢修階段,因此,鋼廠高爐開工率續(xù)降0.92%至78.71%,為連續(xù)第8周下降,高爐煉鐵產(chǎn)能利用率降至85.55%,日均鐵水產(chǎn)量227.87萬噸,為10月以來最低,環(huán)比上周減少1.54萬噸,同比去年增加6.59萬噸。一方面,鐵水整體降幅有限,供需維持弱平衡不變,另一方面,鐵水下降遏制原燃料需求,成本支撐有限。

需求淡季,冬儲(chǔ)熱度大幅減弱。1-11月份,全國(guó)房地產(chǎn)開發(fā)投資同比下降10.4%,房地產(chǎn)新開工和施工面積增速繼續(xù)下降,基建投資穩(wěn)增,終端需求偏弱現(xiàn)實(shí)不變。不過,房地產(chǎn)市場(chǎng)呈現(xiàn)出止跌回穩(wěn)的積極勢(shì)頭,銷售數(shù)據(jù)及景氣指數(shù)有所提升,且全國(guó)住房城鄉(xiāng)建設(shè)工作會(huì)議24日至25日在北京召開,會(huì)議指出,2025年,要持續(xù)用力推動(dòng)房地產(chǎn)市場(chǎng)止跌回穩(wěn)。然而,截至12月24日,樣本建筑工地資金到位率為65.71%,周環(huán)比下降0.17個(gè)百分點(diǎn),結(jié)束四周增長(zhǎng),房建和非房建項(xiàng)目資金到位均下滑,年前的趕工支撐逐步趨弱。另外,目前價(jià)格高于市場(chǎng)冬儲(chǔ)預(yù)期價(jià)位,市場(chǎng)情緒整體偏悲觀,投機(jī)難有改善。

本周鋼聯(lián)產(chǎn)存數(shù)據(jù)來看,五大鋼材品種庫(kù)存繼續(xù)環(huán)降至1109.37萬噸,創(chuàng)近年來新低,各品種均有不同程度的減少,但合計(jì)降幅縮窄至0.8%,為8月份以來最小周度降幅。具體來看,線材、冷軋產(chǎn)量微增,表觀需求環(huán)比增加,而螺紋鋼產(chǎn)量下降,同時(shí)表觀需求減少,難以傳遞出積極訊號(hào)。

綜合來看,鋼材淡季需求較弱,且市場(chǎng)投機(jī)難有改善,基本面缺乏向上驅(qū)動(dòng),需求承接壓力逐漸顯現(xiàn),筆者認(rèn)為,預(yù)計(jì)下周價(jià)格仍或弱穩(wěn)運(yùn)行為主。

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)