核心觀點:中性偏空 供應方面,氣頭產量降低,但煤頭開工率仍明顯偏高;出口受限仍未改變;復合肥開工率走低,工業需求偏弱,但儲備需求明顯增長。綜合來看,高庫存下,儲備需求較難改變供需偏寬松的格局。

月差:中性偏空 現貨持續承壓的情況下,月差存在走弱的可能性。

政策:中性 行業會議召開,利好政策并未如期出現。

現貨:中性偏多 高供給弱需求的現實格局并未改變,氣頭企業季節性停車檢修,但煤頭企業仍維持非常高的開工率,短期儲備需求雖提振現貨價格,但缺乏消化高供應的可能性。

庫存:中性偏空 企業庫存繼續大幅上行,繼續創下近幾年新高,且由于需求仍然偏弱,累庫或將持續。

出口:中性偏空 出口政策仍無實質性好轉,港口庫存仍存低位;國際尿素價格有所回升,出口潛在利潤較高,但磷肥出口受限的背景下,出口政策放松的可能性較低。

需求:中性 復合肥價格偏弱,中小企業開工率明顯下降,成品庫存也處于高位;三聚氰胺利潤較差,開工率或將持續處于低位。節前儲備采購需求或有所延續,但整體需求偏弱的格局沒有改變。

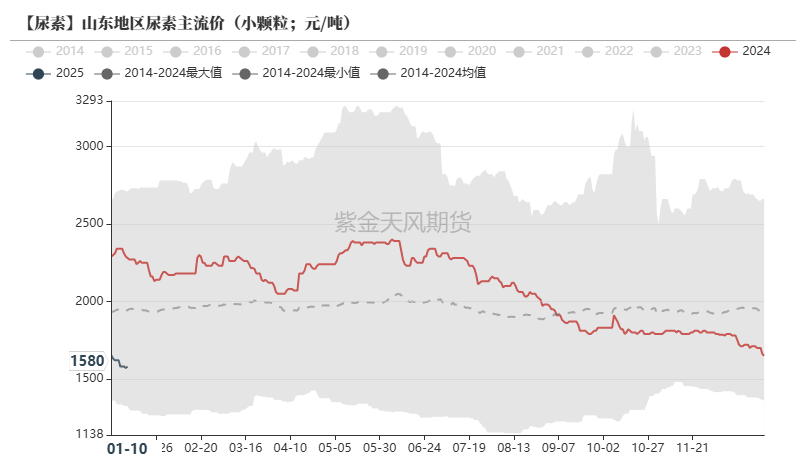

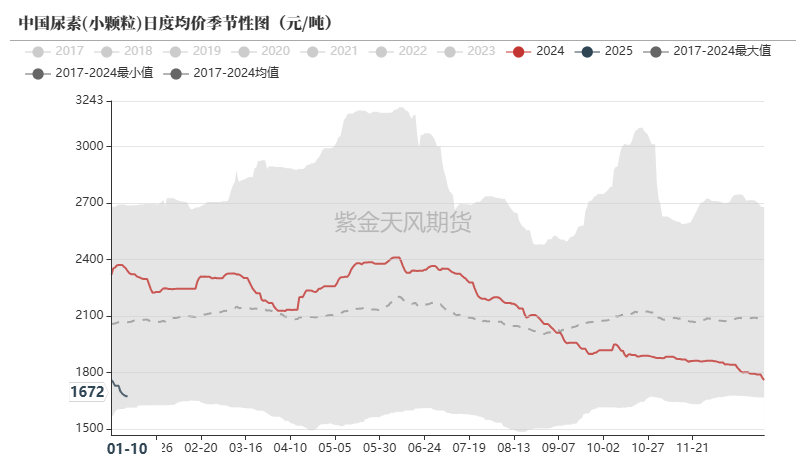

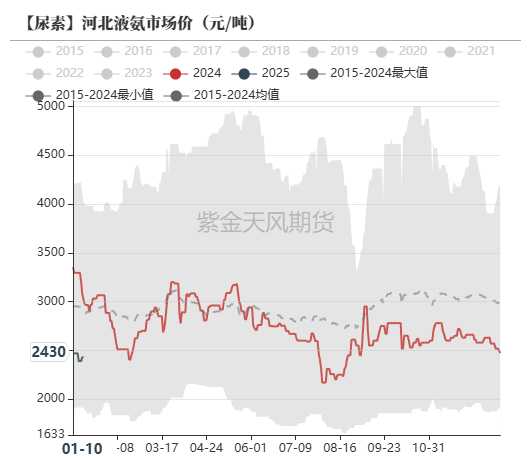

現貨價格企穩

尿素現貨日度均價

-

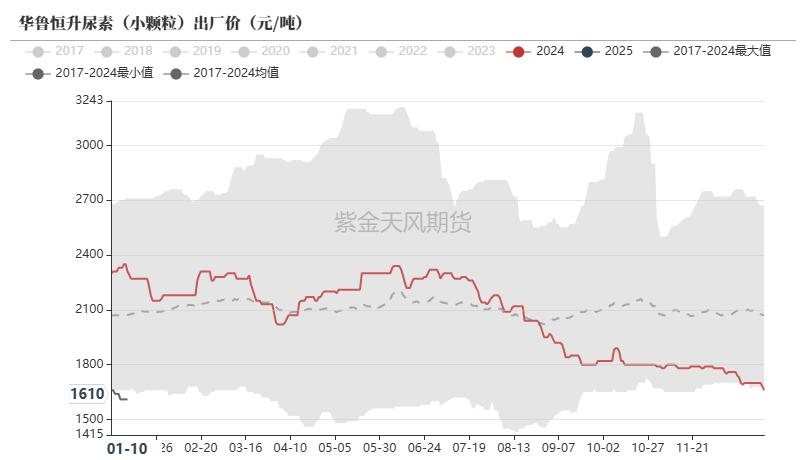

上周前半段,尿素現貨價格持續走弱,春節即將來臨,下游復合肥、三聚氰胺和脲醛樹脂等開工率開始走低,剛需采購逐漸走弱;上周后半段,價格下降較快的企業收單好轉,東北華北貿易商開始集中拿貨,主要來自于節前儲備購買,但從調漲企業銷售來看,下游對價格的上漲抵觸心理較強,當前的極高庫存下,尿素供需仍顯寬松。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素現貨市場價

-

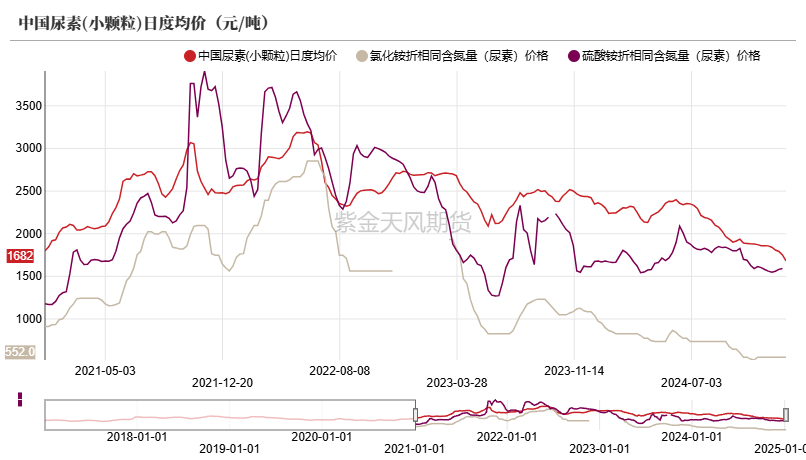

氯化銨價格繼續維持弱勢,下游開工率繼續走低,主流企業開始考慮降低售價,但受到聯堿企業利潤限制,降價的持續性或較弱。

-

硫酸銨價格開始震蕩走高,下游補庫需求提振接貨積極性,本周焦化級和己內級硫酸銨價格均有所走高,但下游對漲價的抵觸仍比較明顯,持續上行可能性較小。

數據來源:卓創資訊,紫金天風期貨

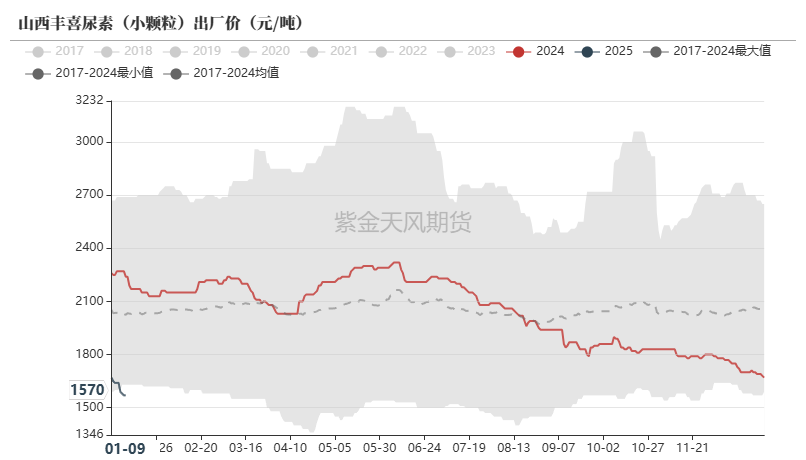

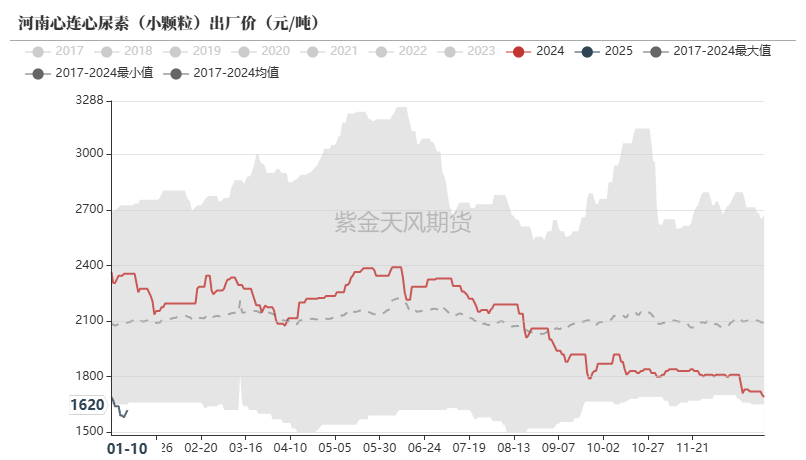

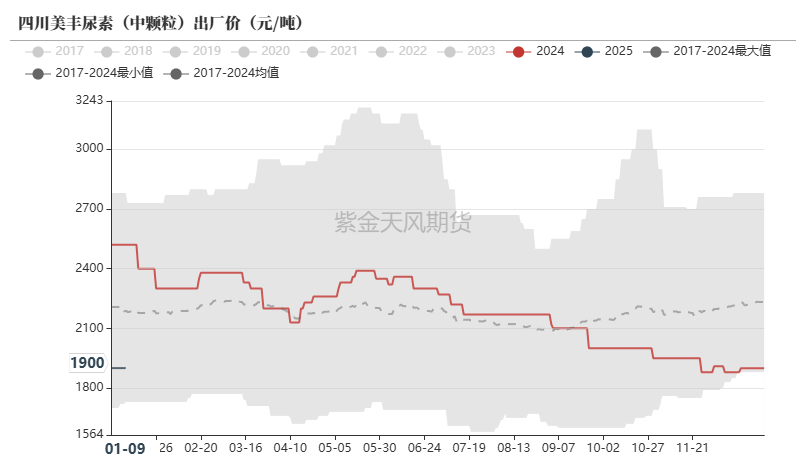

數據來源:卓創資訊,紫金天風期貨尿素現貨出廠價

數據來源:卓創資訊,紫金天風期貨

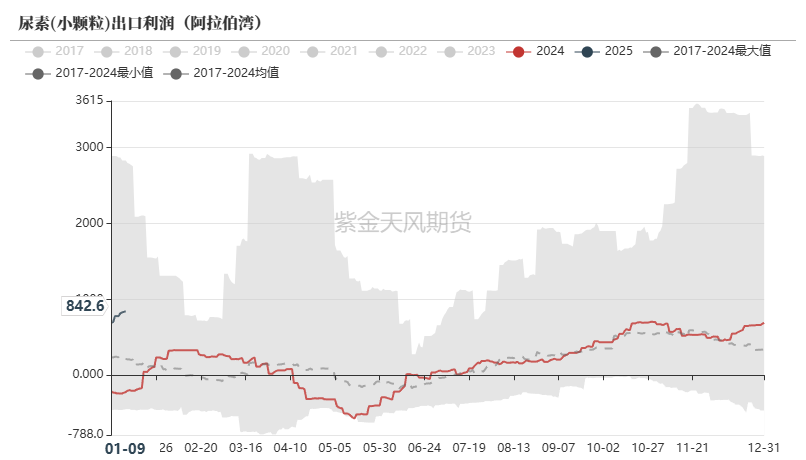

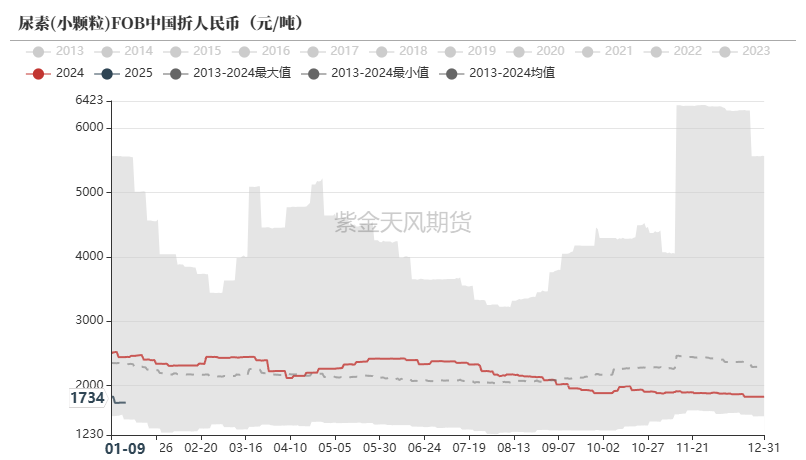

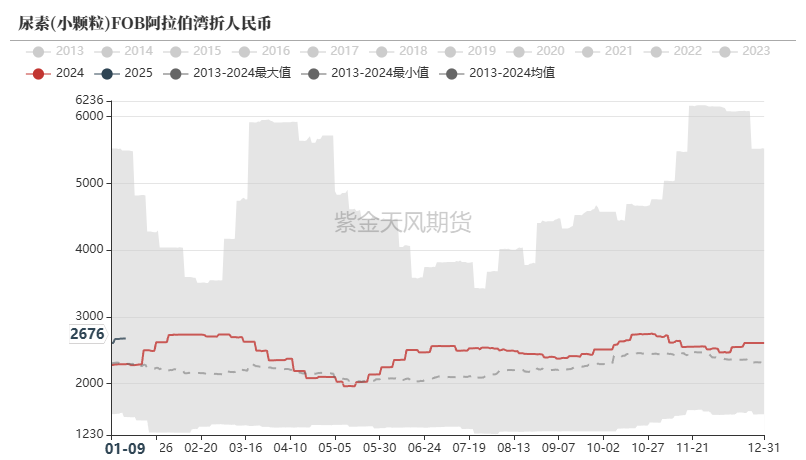

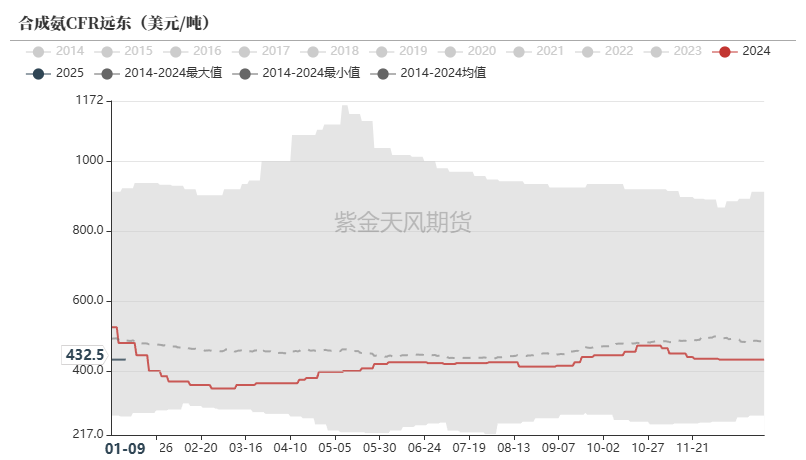

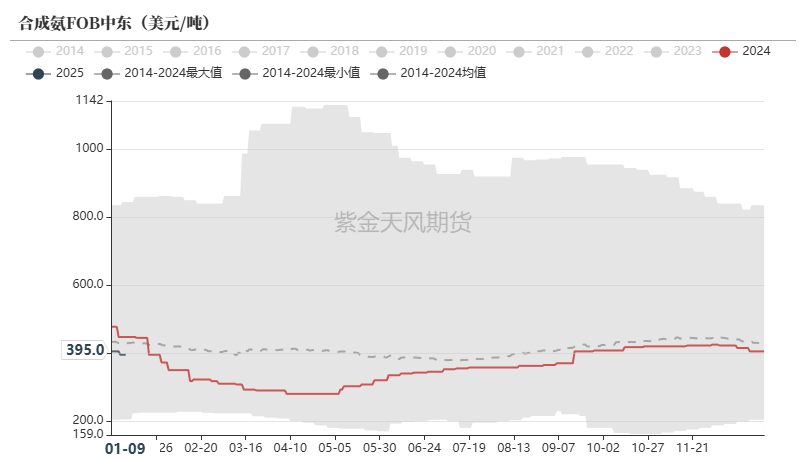

數據來源:卓創資訊,紫金天風期貨尿素現貨國際價

-

國際尿素價格近期穩中上漲,國內現貨價格走弱后,出口潛在利潤進一步增加。

數據來源:WIND,隆眾資訊,紫金天風期貨

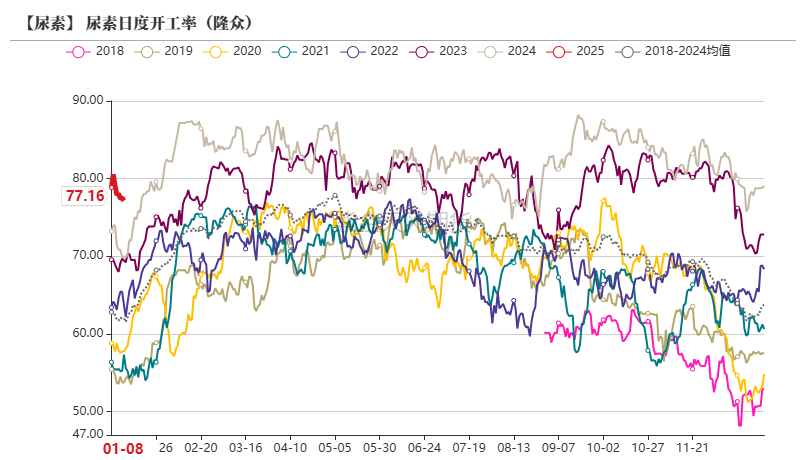

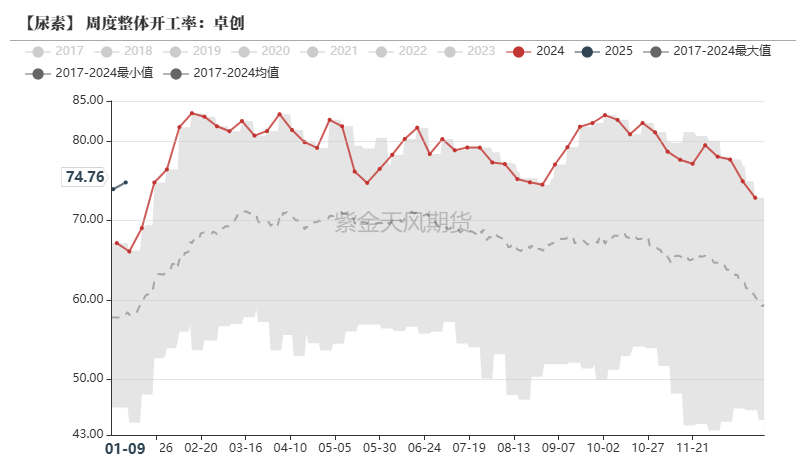

數據來源:WIND,隆眾資訊,紫金天風期貨開工率或將持續偏高

尿素開工率

-

根據隆眾資訊統計,上周檢修企業:陜西陜化煤化工、河南晉開集團延化化工、成都玉龍化工、黑龍江大慶。本周恢復企業陜西陜化煤化工。整體開工率仍大幅度高于歷史同期。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素產量

數據來源:隆眾資訊,紫金天風期貨

數據來源:隆眾資訊,紫金天風期貨 數據來源:隆眾、卓創資訊,紫金天風期貨

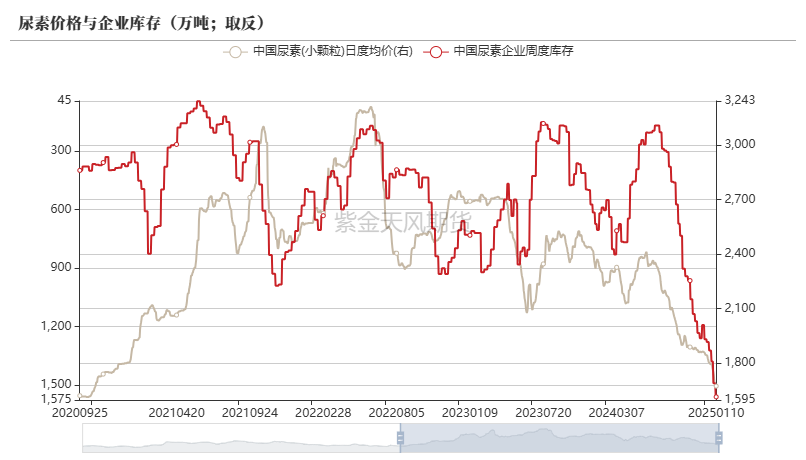

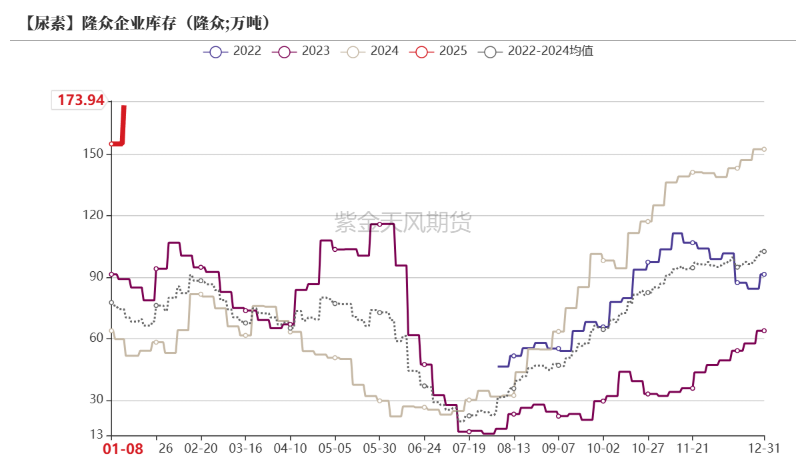

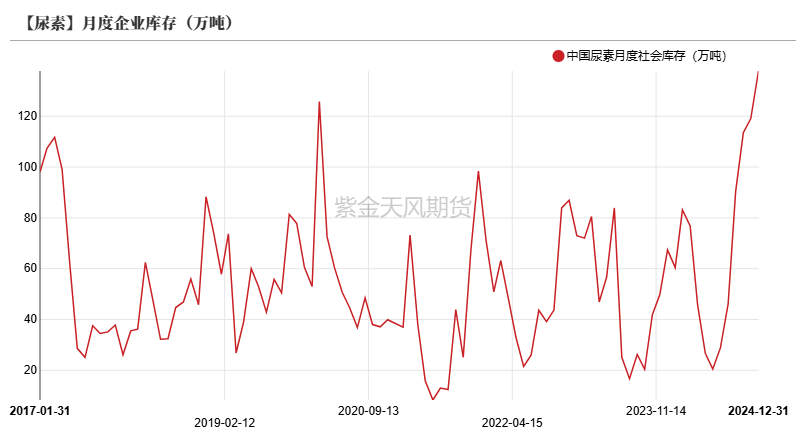

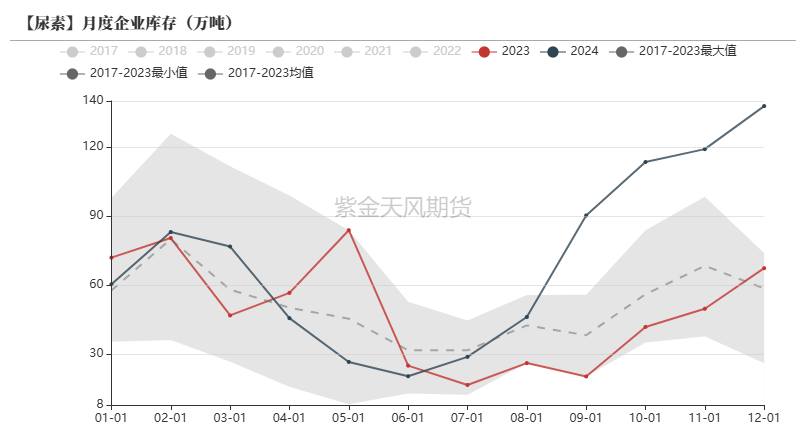

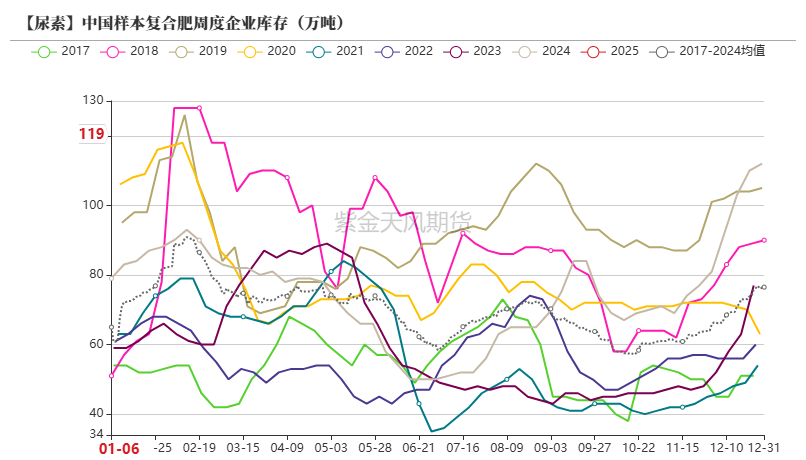

數據來源:隆眾、卓創資訊,紫金天風期貨企業庫存創下新高

尿素庫存

-

供給持續偏高,庫存繼續大幅上行,再創歷史新高。

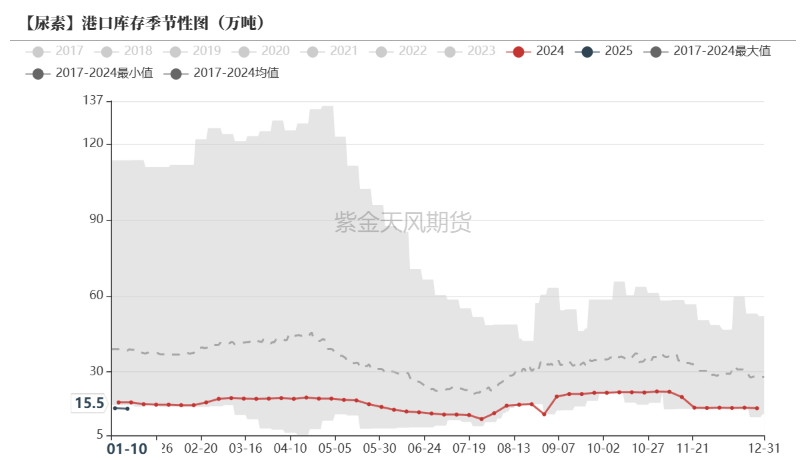

-

上周煙臺港大顆粒貨源離港,其他港口變化不大,港口庫存整體仍在低位,出口增長仍無起色。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨尿素月度庫存

數據來源:卓創資訊,紫金天風期貨

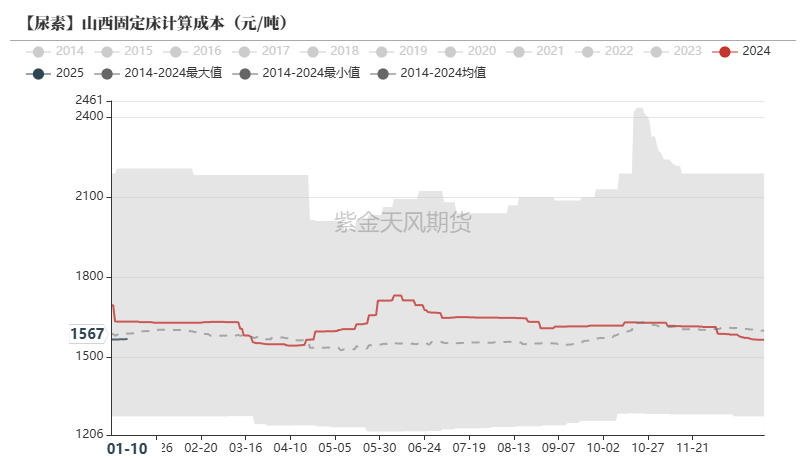

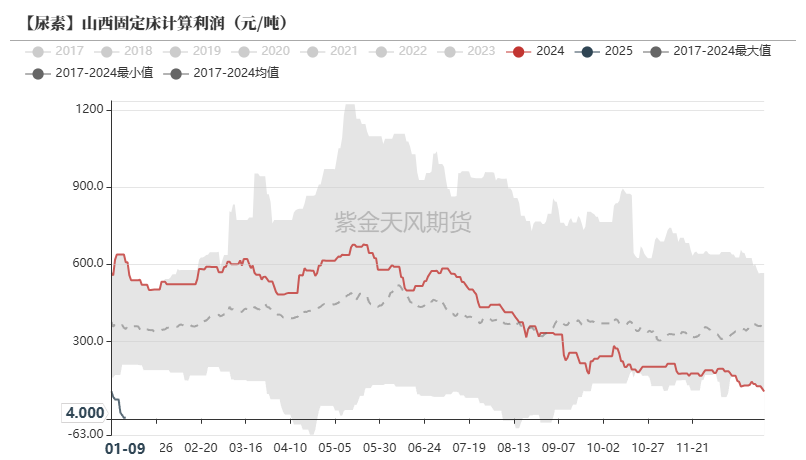

數據來源:卓創資訊,紫金天風期貨尿素利潤尚存

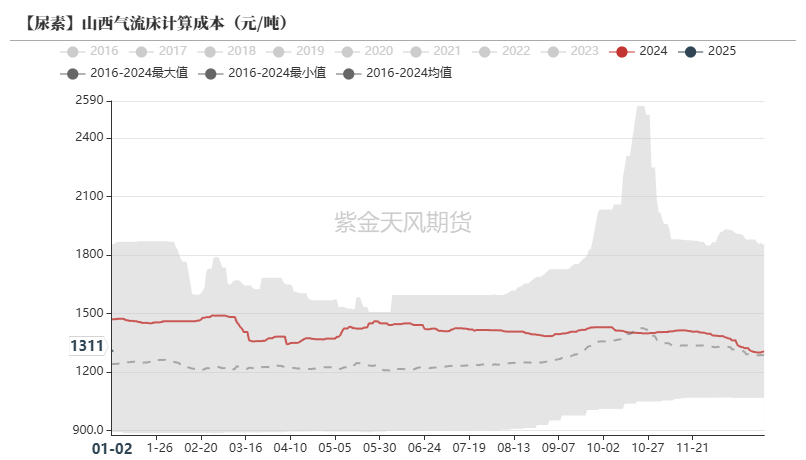

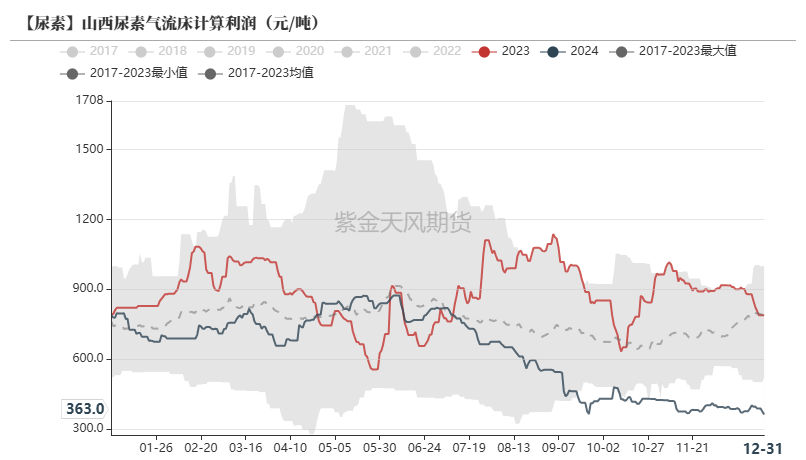

固定床工藝成本利潤

-

近期煤炭企穩,尿素現貨雖然下跌幅度較大,但整體利潤尚可;雖然理論上固定床已經開始虧損,但實際上固定床的折舊成本可以暫時不予考慮,因此短期尿素企業仍有利潤維持較高的開工率。

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨氣流床工藝成本利潤

數據來源:Mysteel,紫金天風期貨

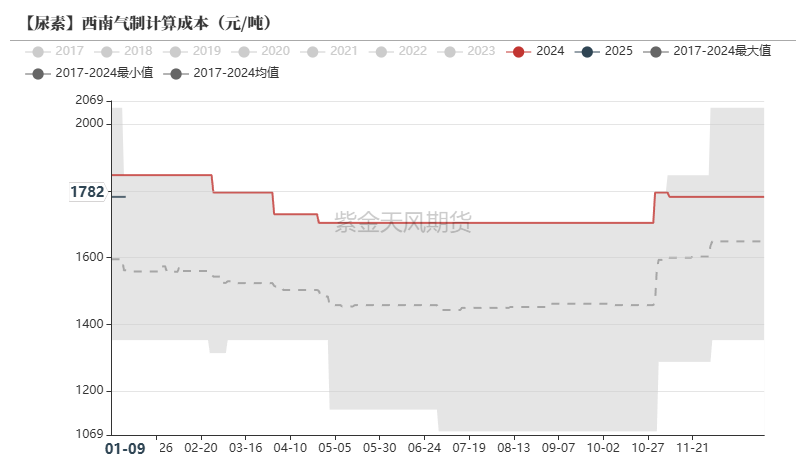

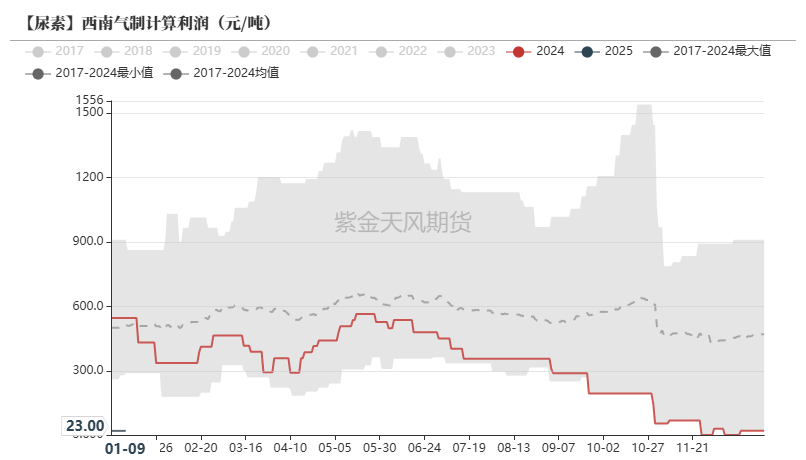

數據來源:Mysteel,紫金天風期貨天然氣制工藝成本利潤

數據來源:Mysteel,紫金天風期貨

數據來源:Mysteel,紫金天風期貨出口暫無放松

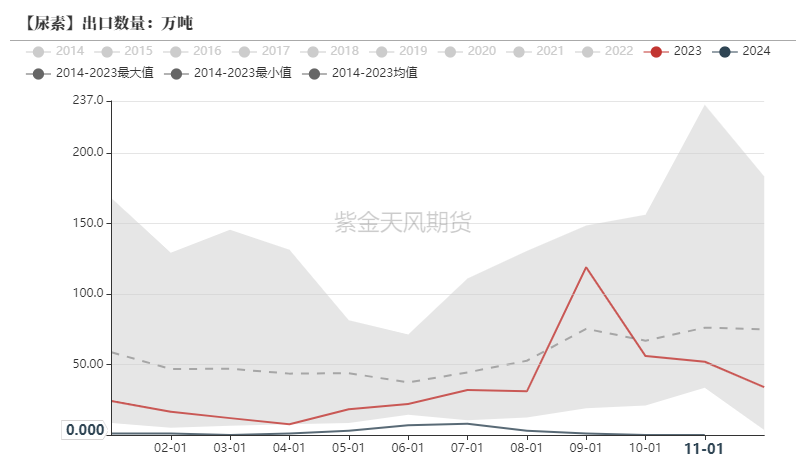

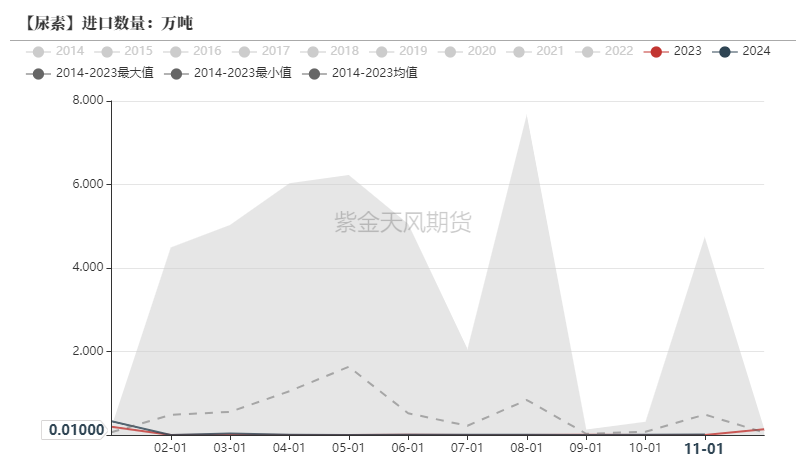

尿素進出口量

-

磷肥出口受限的背景下,近期尿素出口放開的可能性較小。

數據來源:海關總署,紫金天風期貨

數據來源:海關總署,紫金天風期貨剛需轉弱,儲備需求轉強

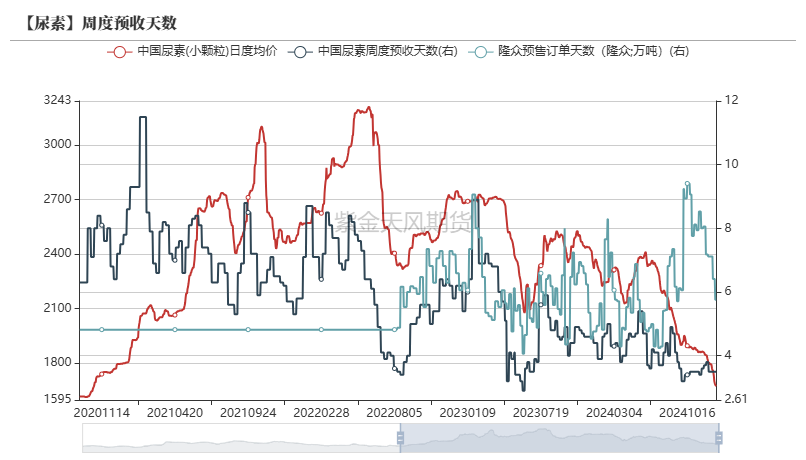

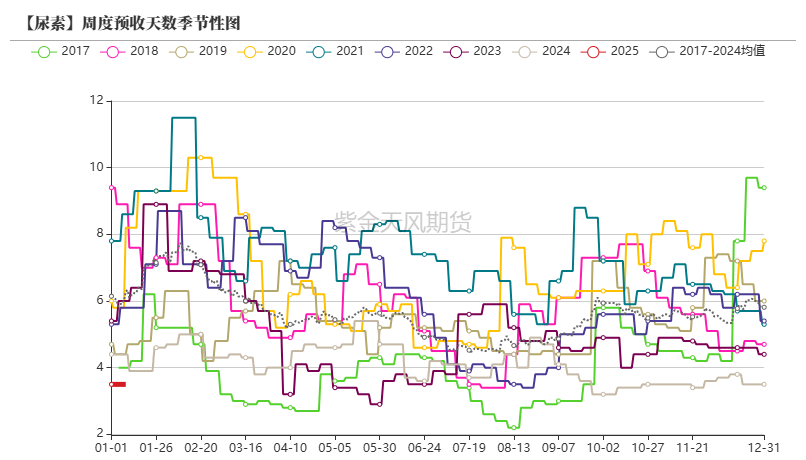

尿素預收天數

-

尿素預收訂單繼續下降,隨著前期訂單逐漸發出,新訂單成交較少,企業銷售進一步走弱。

數據來源:卓創資訊,紫金天風期貨

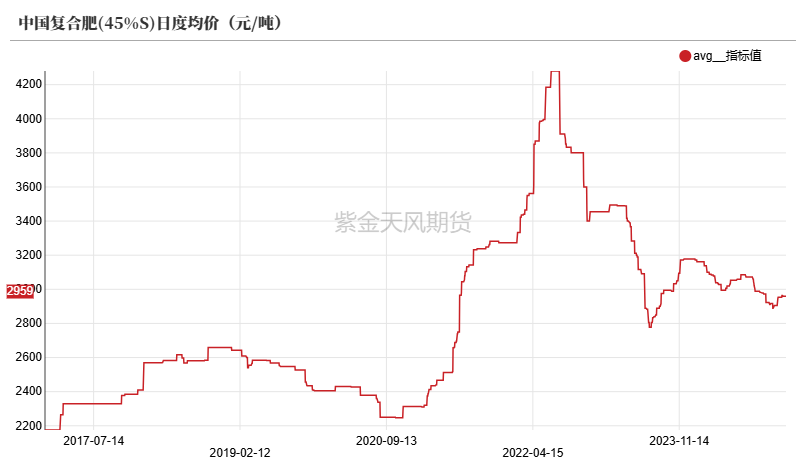

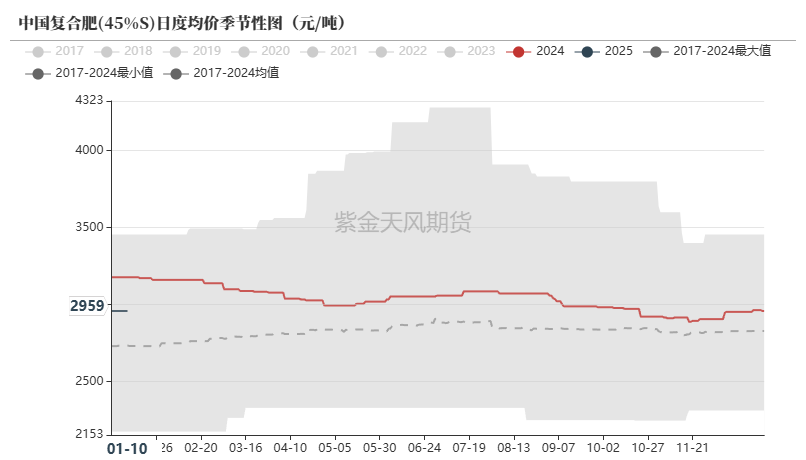

數據來源:卓創資訊,紫金天風期貨復合肥價格

-

上游原料價格走低,復合肥企業整體庫存充裕,當前需求已儲備需求為主,市場觀望心態濃厚。

數據來源:卓創資訊,紫金天風期貨

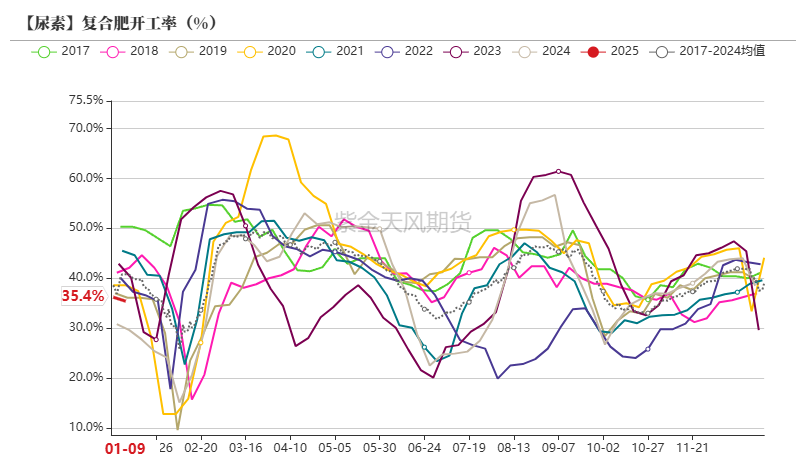

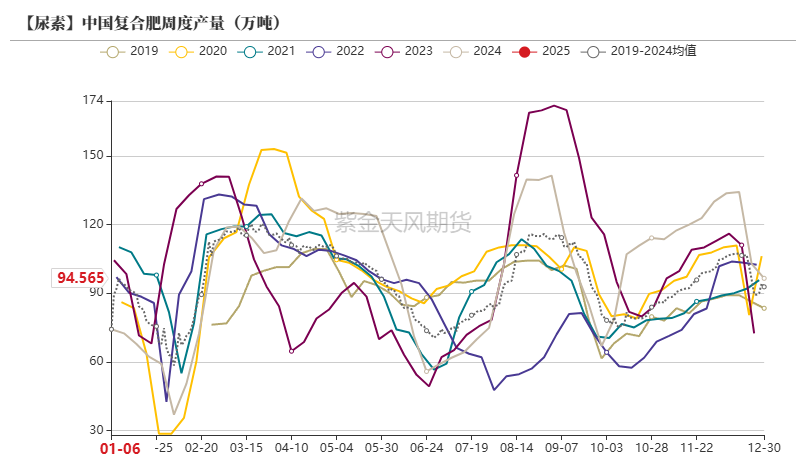

數據來源:卓創資訊,紫金天風期貨復合肥的開工率與產量

-

部分企業因利潤走低而停車,整體開工率小幅走弱。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨復合肥的庫存與需求

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨三聚氰胺價格

-

三聚氰胺價格維持持續陰跌狀態,上周前半段價格較穩,后半段價格開始松動,臨近假期,廠家存在降價收單的傾向。

數據來源:卓創資訊,紫金天風期貨

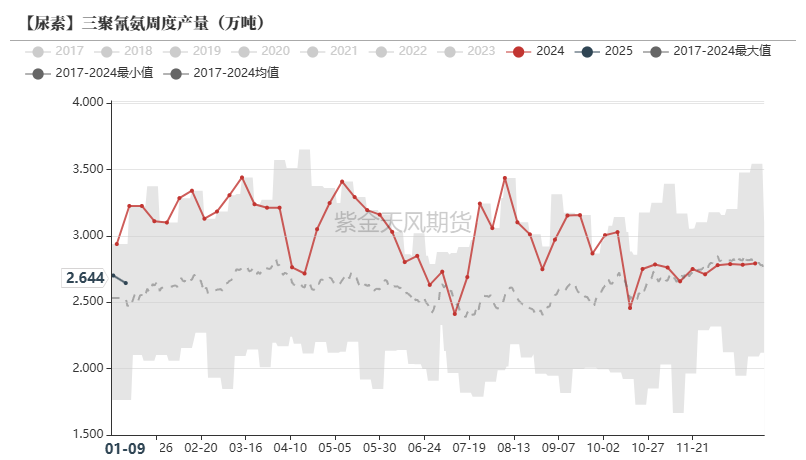

數據來源:卓創資訊,紫金天風期貨三聚氰胺開工率與產量

-

上周,山東、河北、山西、湖北地區產能利用率下降,四川地區產能利用率提升。

數據來源:卓創資訊,紫金天風期貨

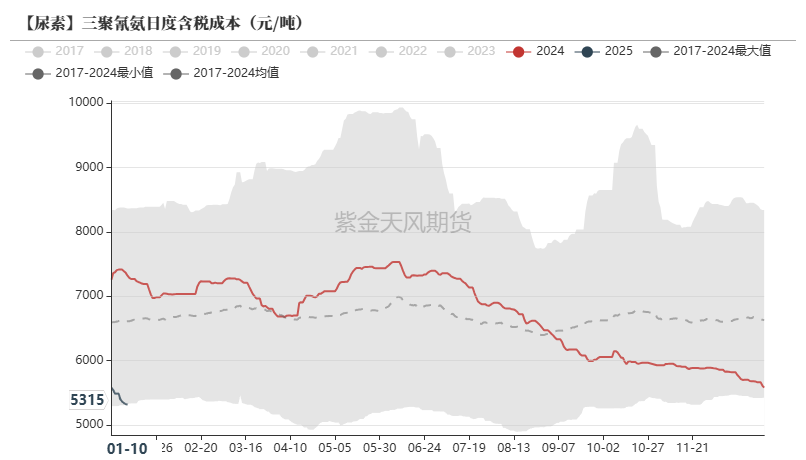

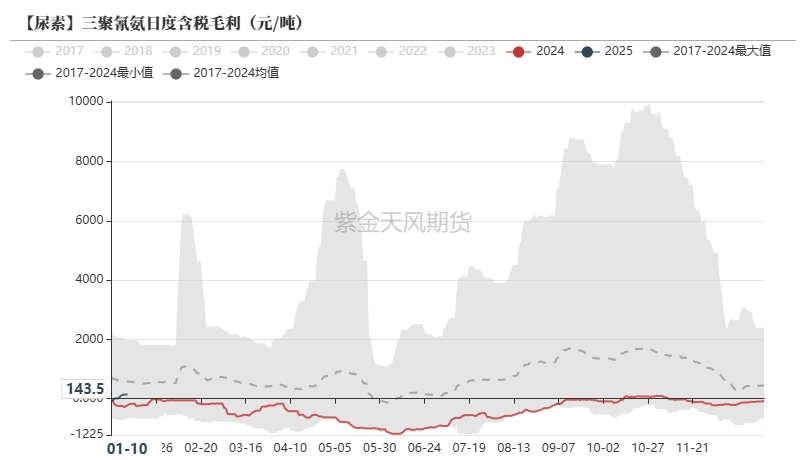

數據來源:卓創資訊,紫金天風期貨三聚氰胺成本利潤

數據來源:卓創資訊,紫金天風期貨

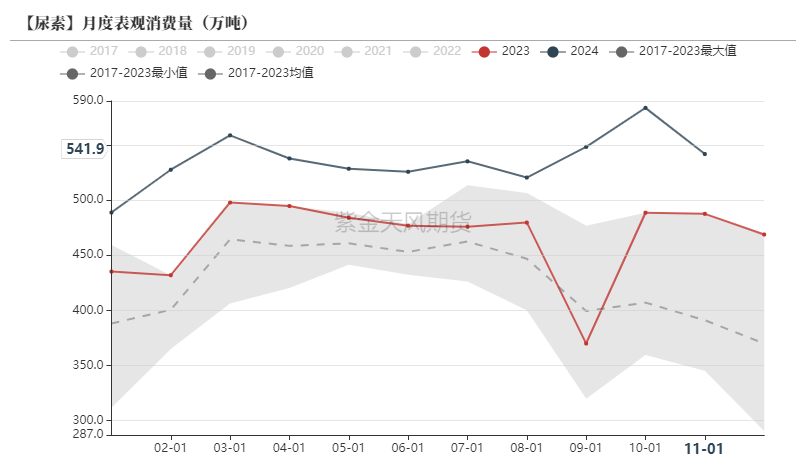

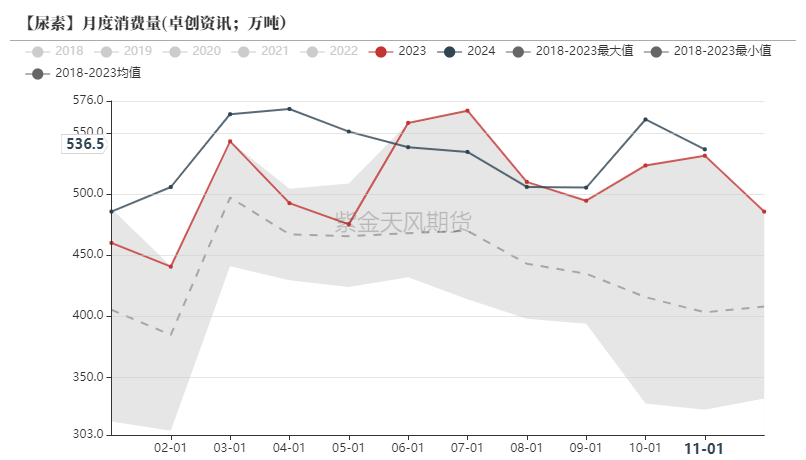

數據來源:卓創資訊,紫金天風期貨尿素消費量

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨煤價企穩

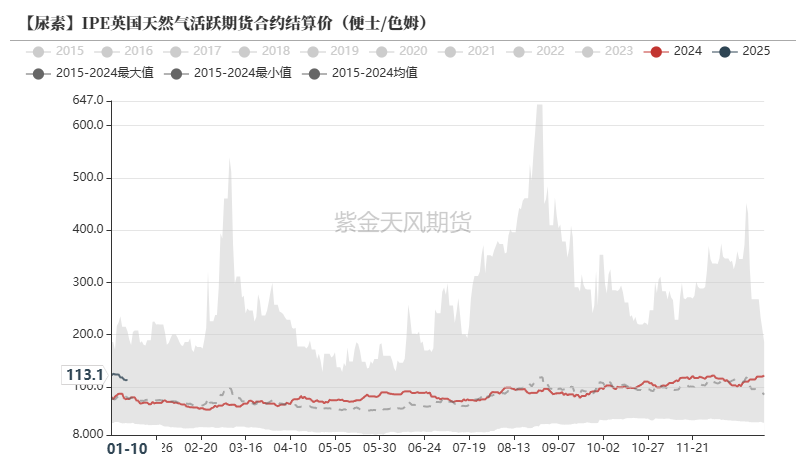

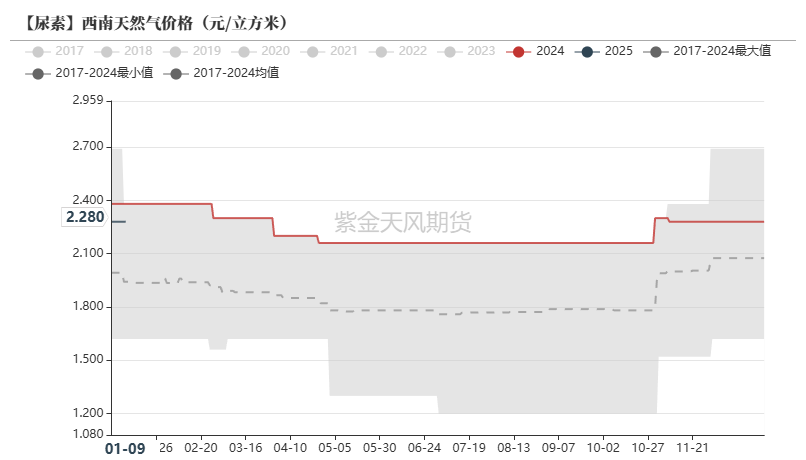

天然氣與尿素價格

數據來源:Wind,紫金天風期貨

數據來源:Wind,紫金天風期貨 數據來源:隆眾資訊,紫金天風期貨

數據來源:隆眾資訊,紫金天風期貨 數據來源:Wind,隆眾資訊,紫金天風期貨

數據來源:Wind,隆眾資訊,紫金天風期貨動力煤與尿素價格

-

煤炭近期在冷空氣加強的情況下有所企穩,但前期下跌幅度已經較大,且工業需求偏弱,進口煤炭到港量仍在高位,下游對漲價的接受度較低,近期煤價漲幅已經收窄,成本端對尿素支撐力度較弱。

數據來源:CCTD,紫金天風期貨

數據來源:CCTD,紫金天風期貨 數據來源:CCTD,卓創資訊,紫金天風期貨

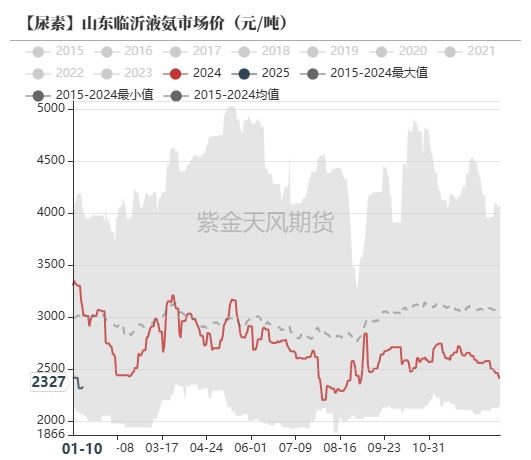

數據來源:CCTD,卓創資訊,紫金天風期貨國內合成氨市場價

-

合成氨價格震蕩走低,但臨近周末價格已經有所回升,局部裝置停車及轉產對市場心態有所影響,挺價情緒開始出現,下游開始抄底拿貨。

數據來源:卓創資訊,紫金天風期貨

數據來源:卓創資訊,紫金天風期貨國際合成氨市場價

數據來源:卓創資訊,紫金天風期貨

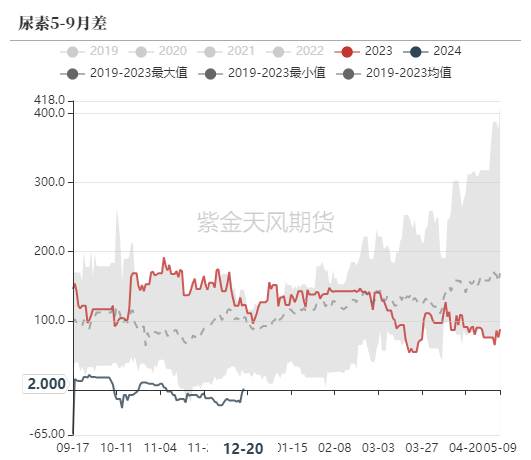

數據來源:卓創資訊,紫金天風期貨5-9月差有所企穩

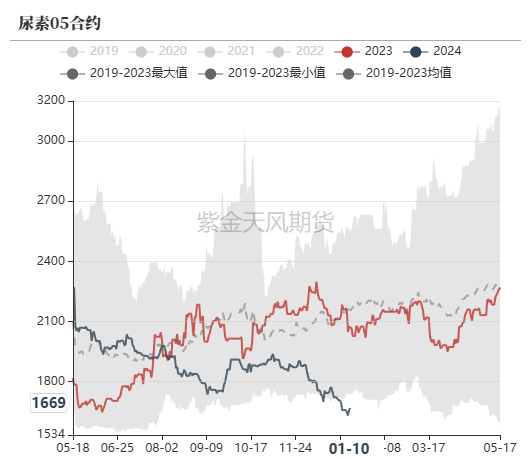

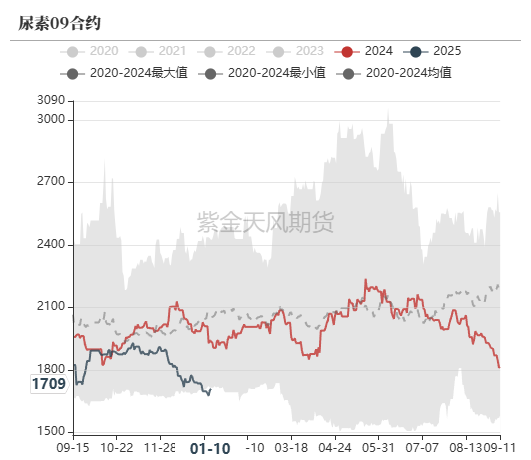

尿素期貨價格

數據來源:鄭商所,WIND,紫金天風期貨

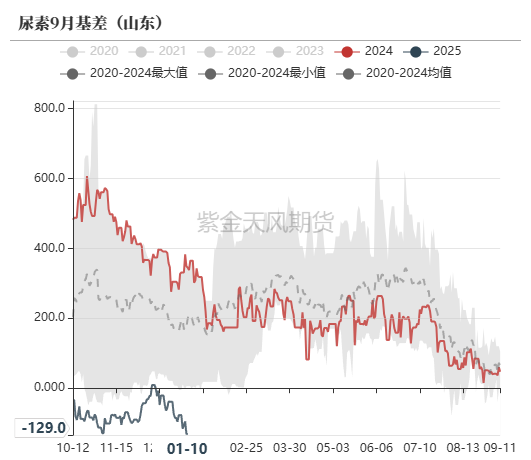

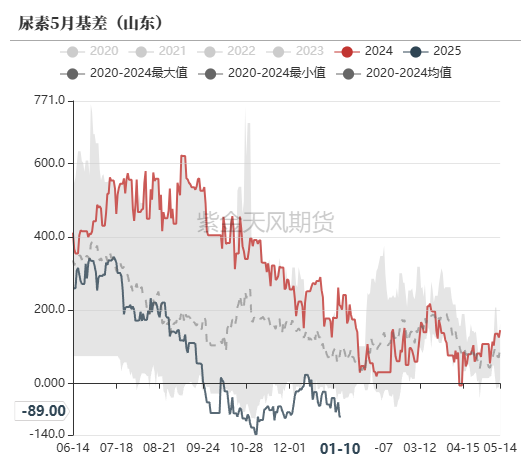

數據來源:鄭商所,WIND,紫金天風期貨尿素基差

數據來源:鄭商所,WIND,紫金天風期貨

數據來源:鄭商所,WIND,紫金天風期貨尿素月差

數據來源:鄭商所,WIND,紫金天風期貨

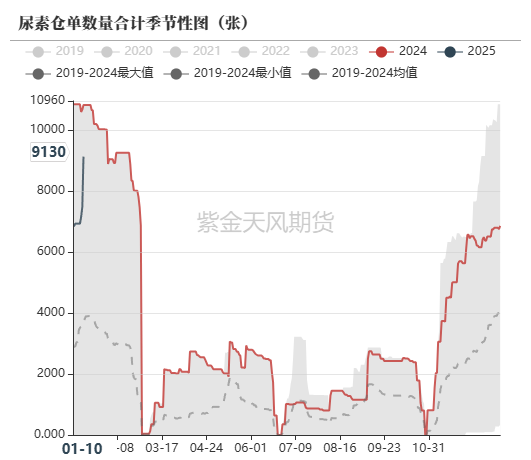

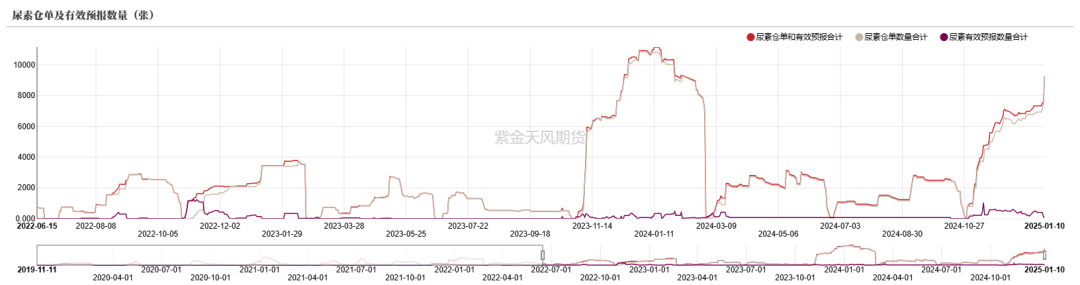

數據來源:鄭商所,WIND,紫金天風期貨尿素倉單

-

近期倉單繼續大幅上行,已接近歷史高位。

數據來源:鄭商所,WIND,紫金天風期貨

數據來源:鄭商所,WIND,紫金天風期貨平衡表

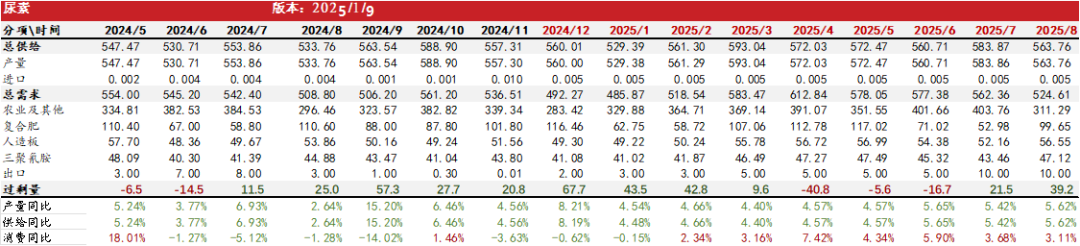

尿素平衡表

-

根據當前仍舊偏高的開工率,我們調高了近月產量預期。

數據來源:鄭商所,WIND,卓創,隆眾,紫金天風期貨

數據來源:鄭商所,WIND,卓創,隆眾,紫金天風期貨(轉自:油市小藍莓)

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)