來源:紫金天風(fēng)期貨研究所

-

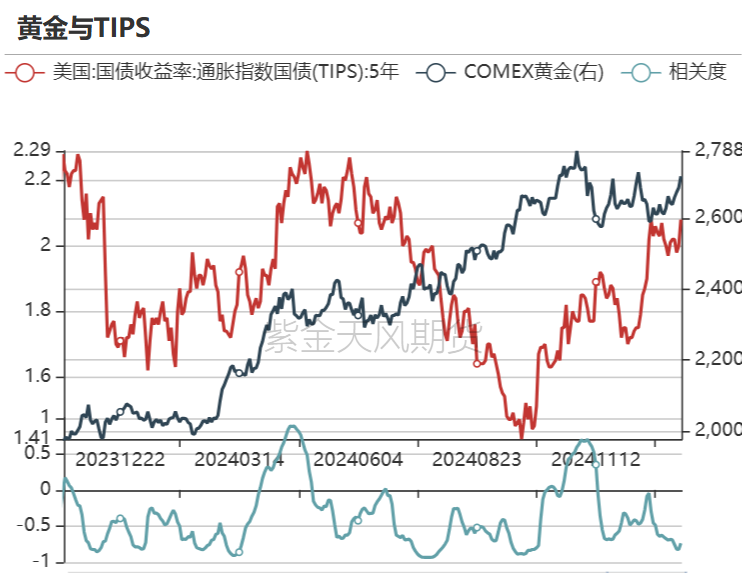

最近幾周,市場投資者因持續(xù)通脹以及債務(wù)負(fù)擔(dān)上升的前景感到不安,10年期美債收益率飆升至接近4.8%,美元指數(shù)也勢不可擋地突破109,仿佛重現(xiàn)了特朗普在去年11月當(dāng)選前的市場走勢。然而,盡管支撐美債收益率、美元指數(shù)上漲的邏輯同樣適用于黃金,黃金在上周之前的上漲趨勢卻偏弱。如今,黃金有望迎來一輪補(bǔ)漲。

-

上周五公布的12月非農(nóng)數(shù)據(jù)創(chuàng)9個月來最大增長,失業(yè)率意外下降。這一勞動力市場的強(qiáng)勁跡象被利率交易員做出負(fù)面解讀,華爾街機(jī)構(gòu)紛紛削減2025年降息預(yù)期。盡管如此,黃金對這一利空消息絲毫不敏感,這意味著黃金仍有一定的上漲余地。

- 非農(nóng)數(shù)據(jù)公布后,交易員立即削減了對于降息的押注,美聯(lián)儲降息的必要性被逐漸排除,金融狀況偏緊更是削弱了貨幣政策偏緊的觀點(diǎn)。由此,即便本周三將要公布的CPI數(shù)據(jù)向上超出市場預(yù)期,對于降息預(yù)期的影響也會相當(dāng)有限,金價可能在短暫回落后繼續(xù)上漲。

-

值得注意的是,盡管12月非農(nóng)數(shù)據(jù)相當(dāng)強(qiáng)勁,但隨著降息預(yù)期的逐漸扭轉(zhuǎn),此前受益于降息潮修復(fù)的行業(yè)(例如金融業(yè))恐無法持續(xù)。我們不應(yīng)該過度關(guān)注單月的就業(yè)增長情況。如果接下來勞動力市場或經(jīng)濟(jì)出現(xiàn)疲軟趨勢,任何防御性降息都將對金價起到助推作用。

-

綜上所述,黃金近期的上漲動力主要來自以下幾個方面:1)市場不安情緒:投資者對持續(xù)通脹和債務(wù)負(fù)擔(dān)上升的前景感到不安,推動黃金作為抗通脹資產(chǎn)的需求;2)補(bǔ)漲需求:此前黃金上漲趨勢偏弱,存在補(bǔ)漲空間;3)利空不敏感:盡管非農(nóng)數(shù)據(jù)強(qiáng)勁,黃金對利空消息不敏感,顯示出市場對其上漲的堅定信心;4)潛在的防御性降息:非農(nóng)強(qiáng)勁并非具有可持續(xù)性,如果未來勞動力市場或經(jīng)濟(jì)出現(xiàn)疲軟趨勢,防御性降息將為金價提供進(jìn)一步的支撐。

海外主要利率

交易員對非農(nóng)走強(qiáng)進(jìn)行負(fù)面解讀

-

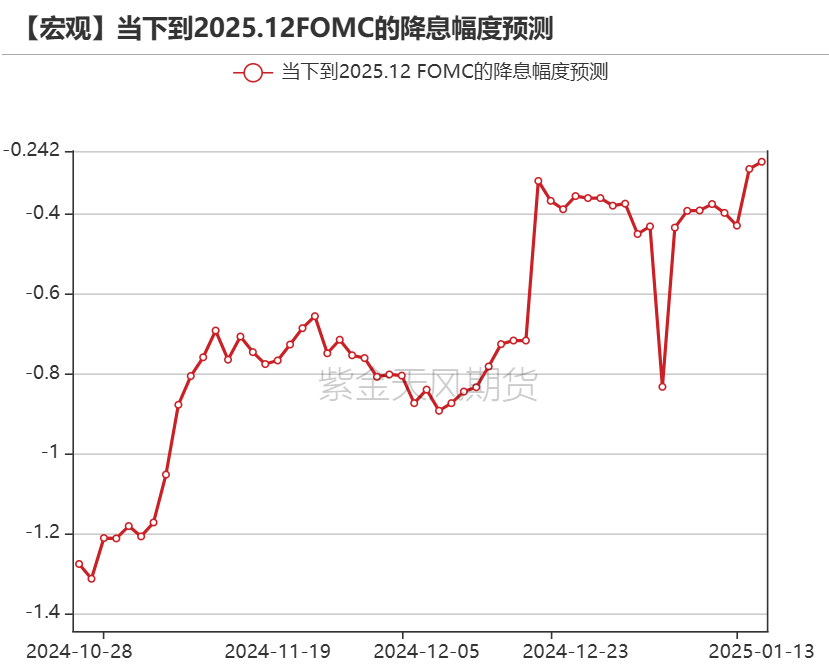

上周五的非農(nóng)數(shù)據(jù)公布之后,貨幣市場立即削減了對于降息的押注,目前預(yù)計到2025年底累計降息幅度僅約為29bps,且今年的第一次降息要等到9月,此前是6月。

-

就業(yè)數(shù)據(jù)發(fā)布后,交易員對非農(nóng)走強(qiáng)進(jìn)行了負(fù)面解讀,標(biāo)普500重創(chuàng)下跌1.9%、30年期國債收益率向上刺破5%的整數(shù)關(guān)口(上一次是23年10月)、BOA、Citi、GS等華爾街機(jī)構(gòu)紛紛推遲或者減弱降息預(yù)期。其中最為鷹派的BOA提示加息風(fēng)險,此前認(rèn)為2025年將降息2次;Citi將今年首次降息推遲到5月,而不是1月,降息次數(shù)保持5個25bps;GS認(rèn)為25年全年降息幅度縮減為2次,此前是3次。

數(shù)據(jù)來源:Bloomberg,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:Bloomberg,紫金天風(fēng)期貨研究所30y UST突破5%

-

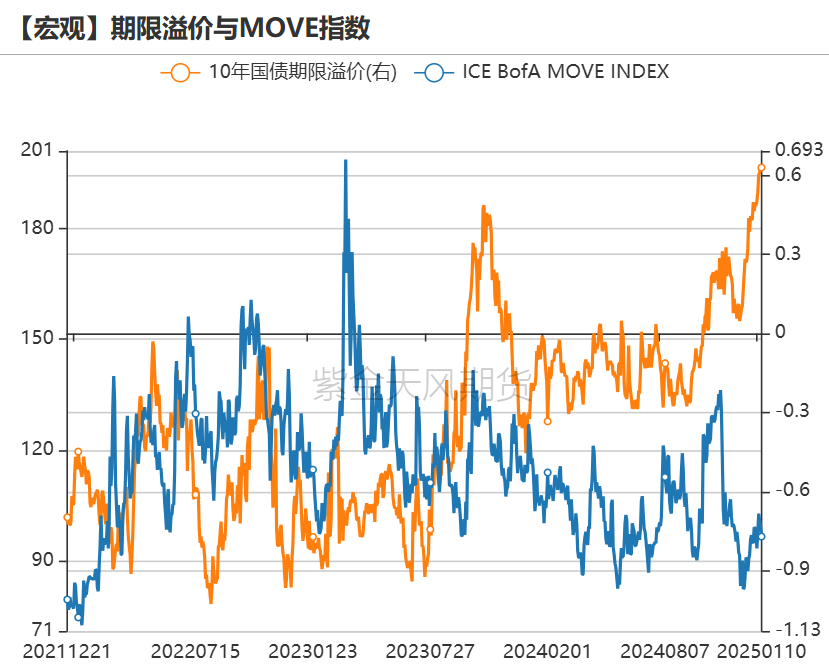

上周美債下跌,10y UST上行16.1bps至4.76%,2y UST上行10bps至4.38%,收益率曲線變陡。值得注意的是,12月非農(nóng)公布之后,收益率曲線趨平,市場對短期利率預(yù)期進(jìn)行重新定價。

-

近幾周以來,中長端債券賣壓嚴(yán)重,30y UST向上突破5%,為2023年10月以來新高,10y UST飆升至4.8%,較本輪首次降息前高出100bps。因市場上遠(yuǎn)遠(yuǎn)不斷的債券供給引發(fā)對于聯(lián)邦赤字的擔(dān)心,以及通脹可能更具粘性甚至轉(zhuǎn)而上升,由此投資者要求對長端債券要求更高的期限溢價。

-

上周3y、10y拍賣需求慘淡,中標(biāo)收益率高于發(fā)行前WI收益率;30y需求穩(wěn)定。

數(shù)據(jù)來源:Bloomberg,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:Bloomberg,紫金天風(fēng)期貨研究所市場利率飆升促使交易對手將資金從ONRRP撤出

-

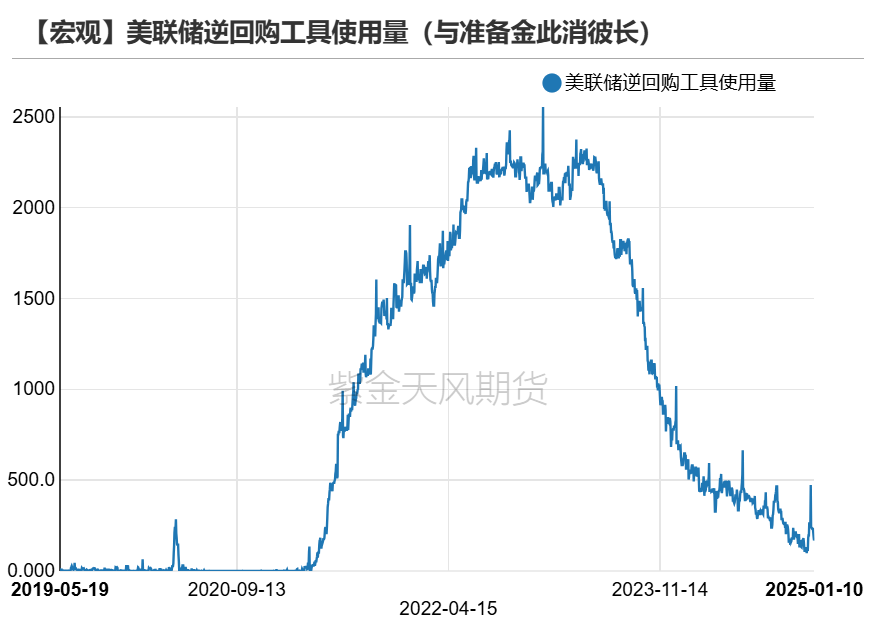

上周ONRRP的使用量降至1788億美元,為兩周以來的最低水平,市場利率飆升促使交易對手將資金從美聯(lián)儲撤出。

-

上周三美聯(lián)儲準(zhǔn)備金余額為約3.332萬億美元,資金回流。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所長短端美債持倉偏空

-

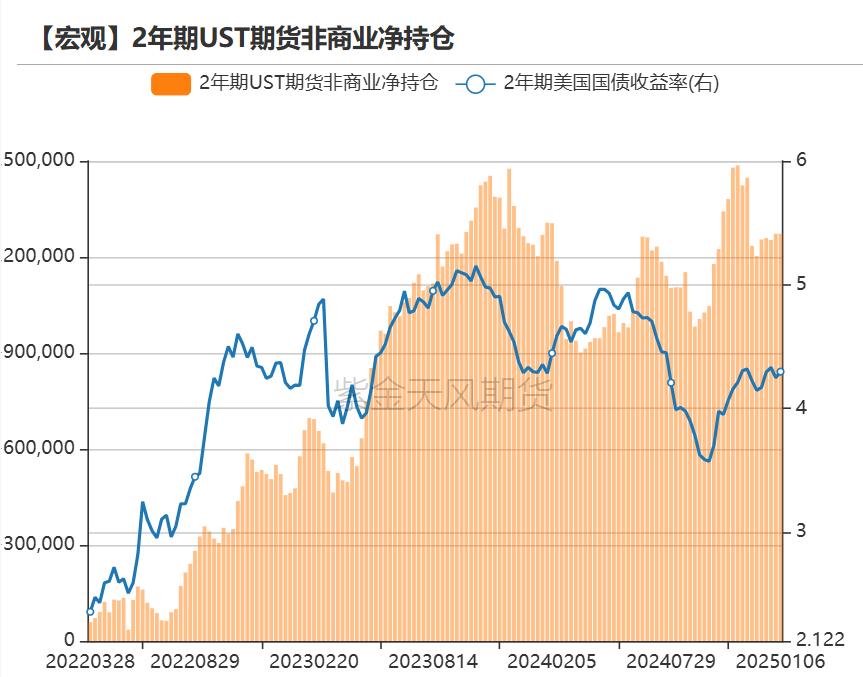

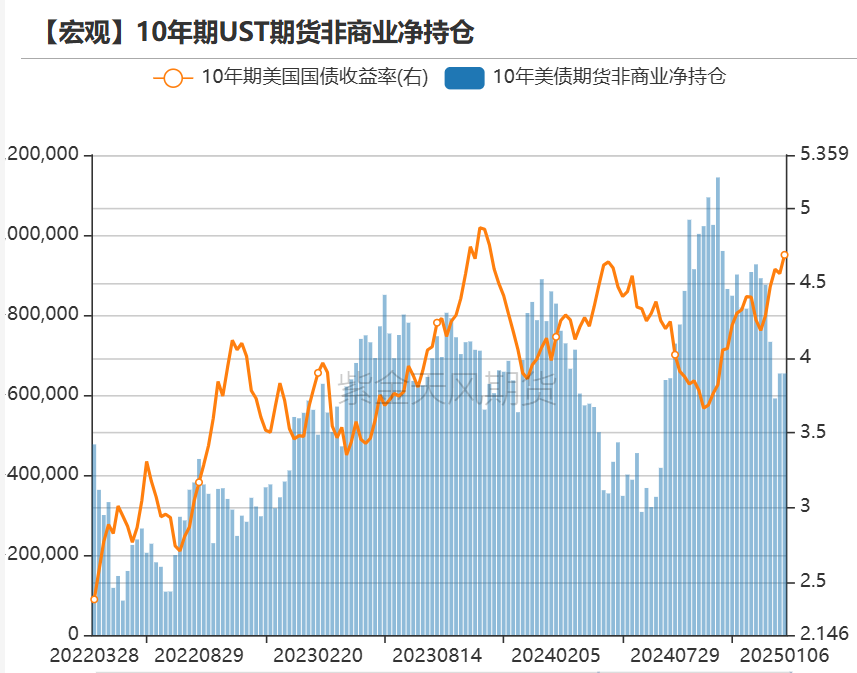

截至12.31的數(shù)據(jù),美債利率持倉偏空,2年期UST期貨非商業(yè)凈持倉空頭增加19635手至1272610手;10年期UST期貨非商業(yè)凈持倉空頭增加62389手至653763手。

-

截至1.6當(dāng)周,JPM國債凈多頭投資者情緒為15,較前一周回升。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨

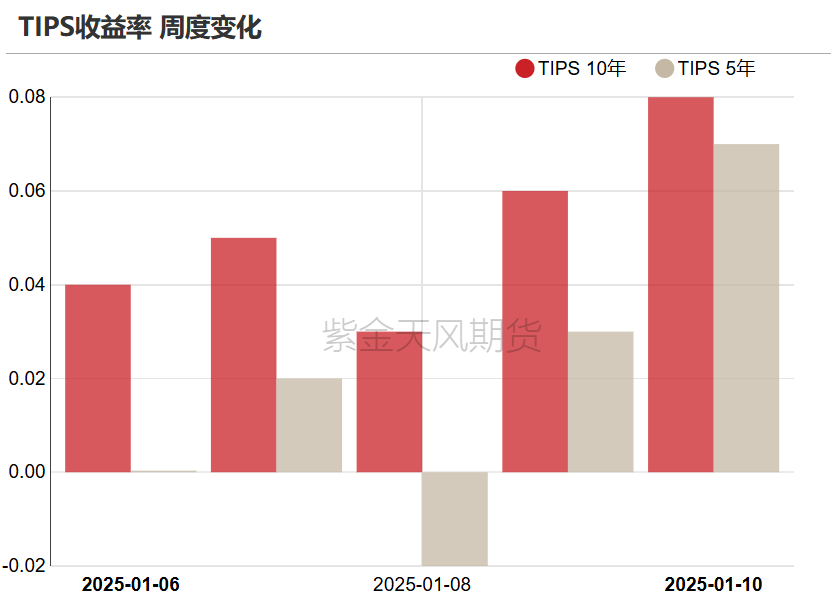

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨美國實(shí)際利率

-

5年期和10年期TIPS收益率走高,5年期TIPS收益率收于2.08%,較前周上行7bps;10年期TIPS收益率收于2.34%,較前周上行8bps 。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨美元指數(shù)與流動性

美元指數(shù)主要成分

-

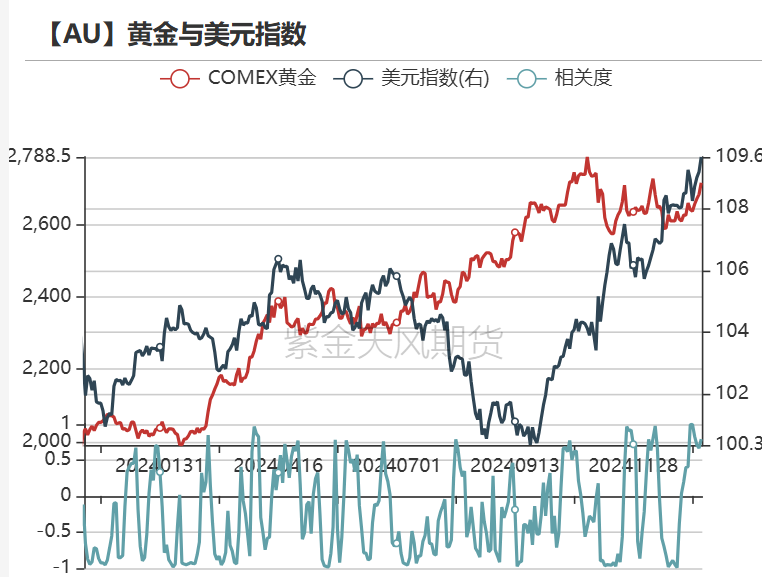

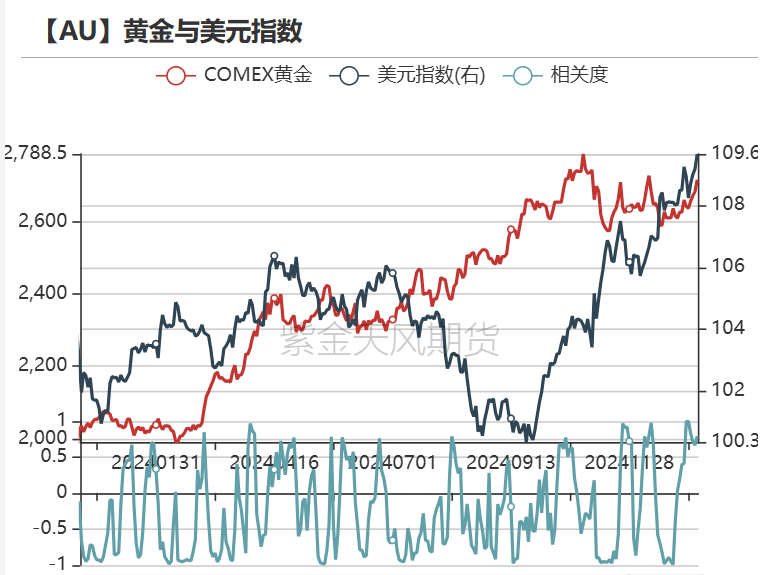

上周美元指數(shù)與黃金價格同向變動,黃金上漲1.95%,美元指數(shù)上行0.68%至109.7,兩者滾動相關(guān)性走高。

-

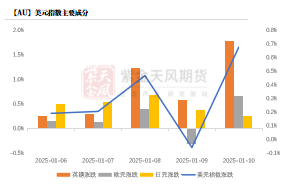

上周美元兌日元升值0.3%、美元兌歐元升值0.7%、美元兌英鎊升值1.8%。

數(shù)據(jù)來源:wind,紫金天風(fēng)期貨研究所

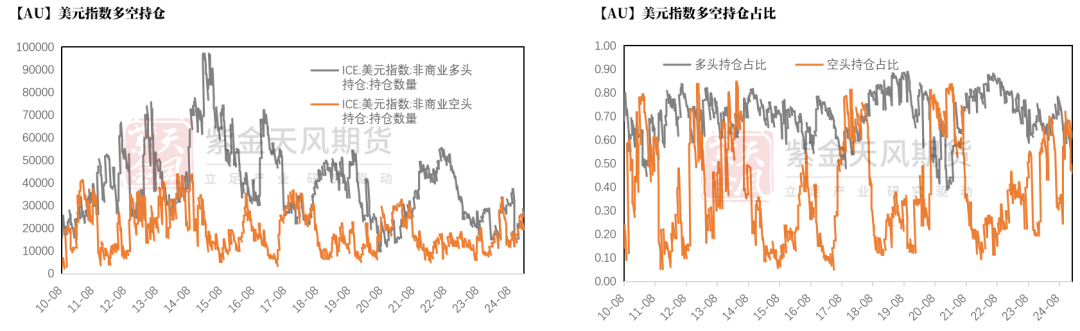

數(shù)據(jù)來源:wind,紫金天風(fēng)期貨研究所美元指數(shù)持倉

-

截至12.31,美元指數(shù)總持倉減少,非商業(yè)多頭持倉環(huán)比減少1941張至2.66萬張,非商業(yè)空頭持倉環(huán)比減少2326張至1.97萬張,多頭力量主導(dǎo);從持倉占比來看,非商業(yè)多頭持倉占比為62%,較上周減少,空頭持倉占比為46%,較上周減少。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所離岸美元流動性

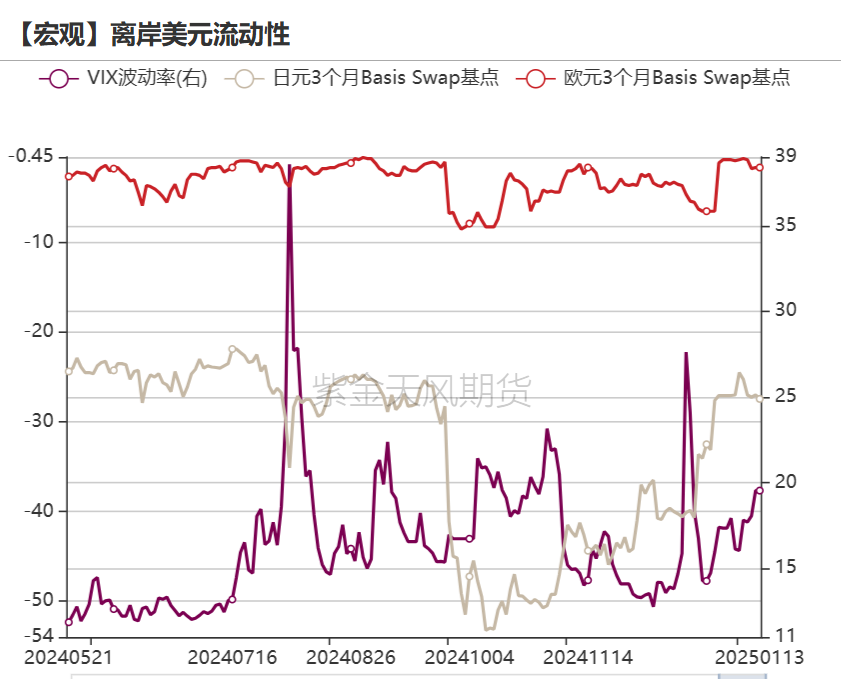

-

上周日元3個月Basis Swap、歐元3個月Basis Swap環(huán)比走低,離岸美元流動性融資成本上升。

數(shù)據(jù)來源:Bloomberg,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:Bloomberg,紫金天風(fēng)期貨研究所通脹高頻指標(biāo)

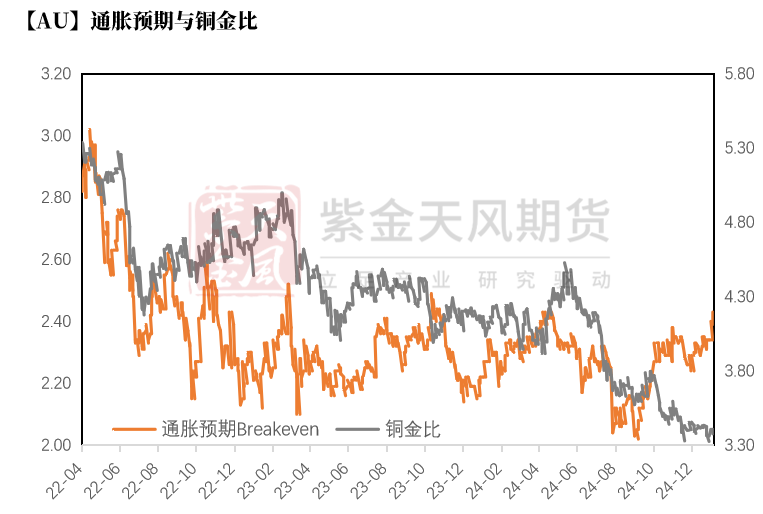

通脹預(yù)期

-

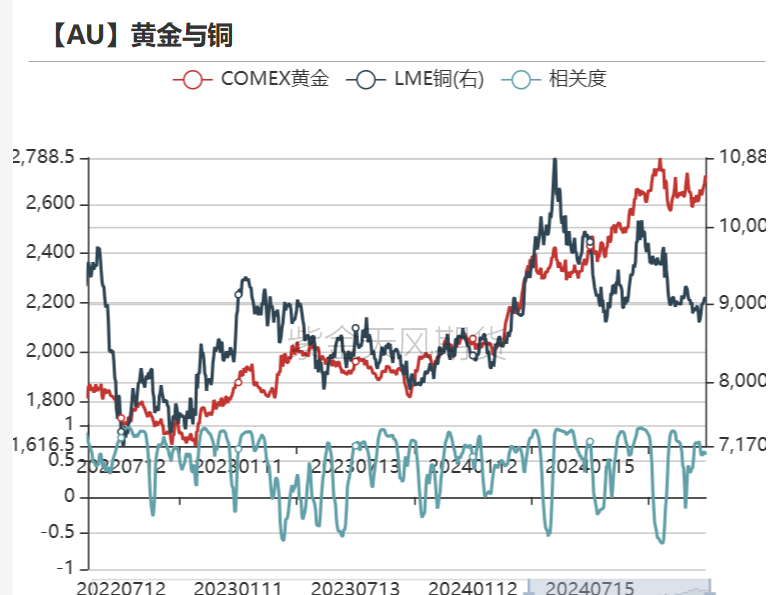

上周銅金比升至3.38,銅價上升、黃金上漲,顯示全球總需求動能邊際上行。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所比價與波動率

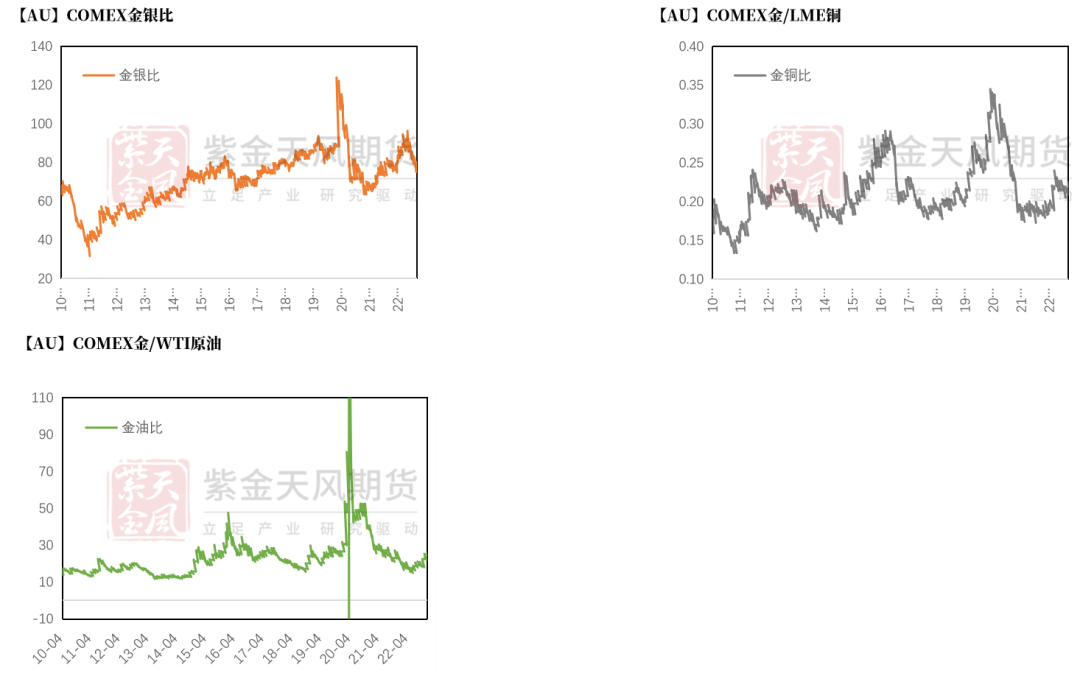

黃金各類比價

-

金銀比震蕩走低,主要因?yàn)樯现茳S金上漲幅度小于白銀;金銅比走低,主要因?yàn)樯现茳S金上漲幅度小于銅;金油比環(huán)比走低,主要因?yàn)椴加蜕蠞q幅度大于黃金。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所黃金與主要資產(chǎn)相關(guān)性

-

從滾動相關(guān)性的角度來看,黃金與原油的相關(guān)性走高,和銅、美元指數(shù)的相關(guān)性走低。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所價差與比價

-

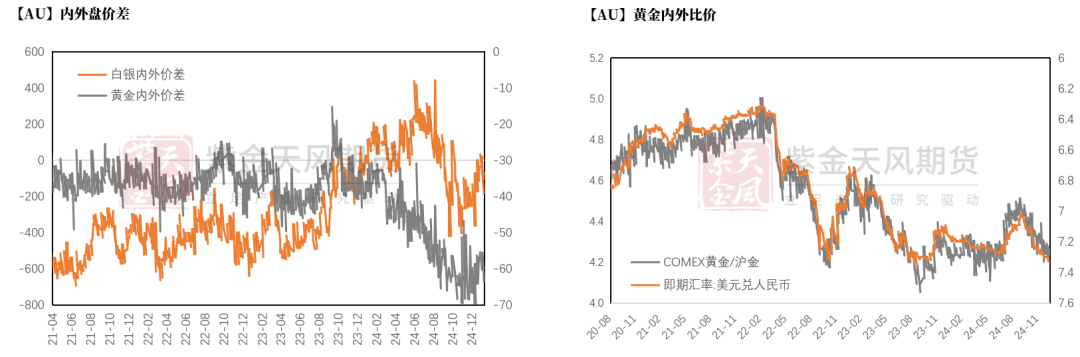

上周黃金內(nèi)外價差走低,人民幣兌美元小幅貶值。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所庫存、持倉

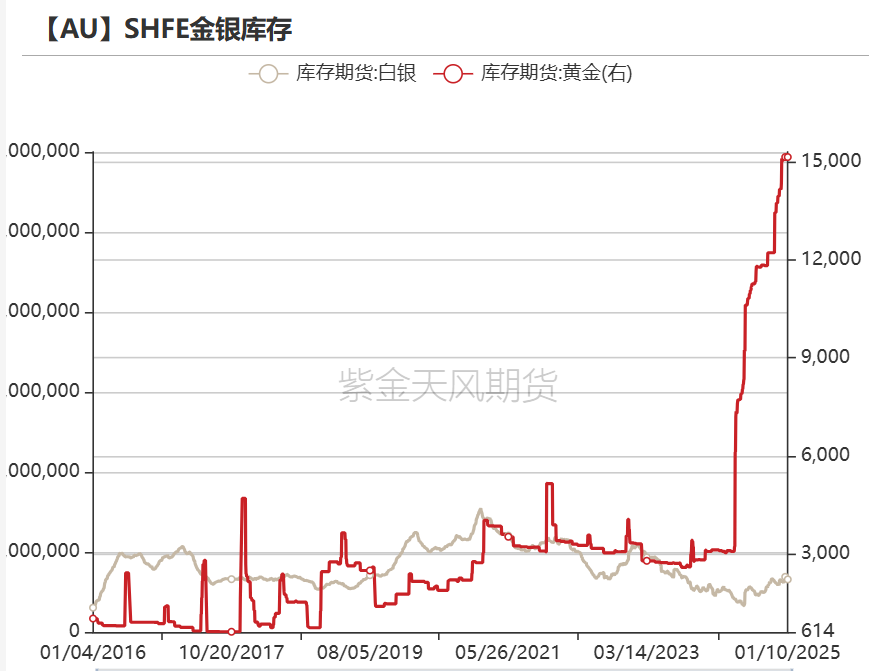

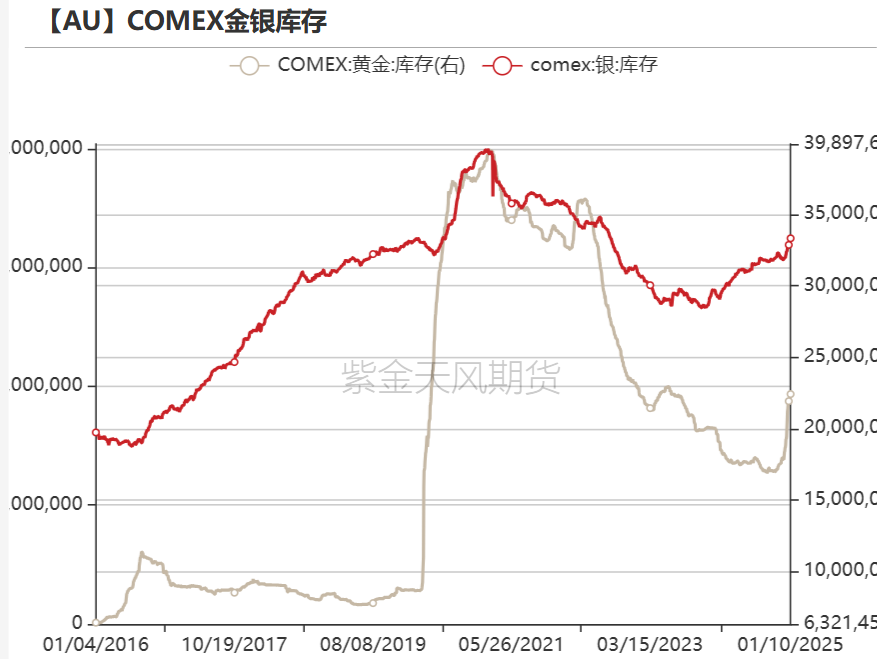

黃金白銀庫存

-

庫存方面,上周COMEX黃金庫存為2240.4萬盎司,環(huán)比增加46.35萬盎司,COMEX白銀庫存為32444.9萬盎司,環(huán)比增加544萬盎司;上周SHFE黃金庫存約為15.1噸,環(huán)比持平,SHFE白銀庫存環(huán)比減少101.9噸至1314.5噸。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所

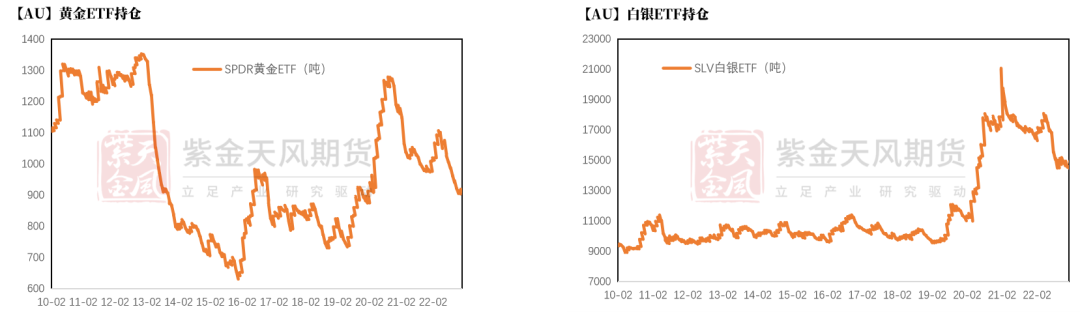

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所黃金白銀ETF持倉

-

SPDR黃金ETF持倉環(huán)比增加5.74至876.8噸,目前持倉規(guī)模位于10年來中位數(shù)偏低附近;

-

SLV白銀ETF持倉環(huán)比減少68噸至14307.3噸,目前處于中位偏高水平。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所

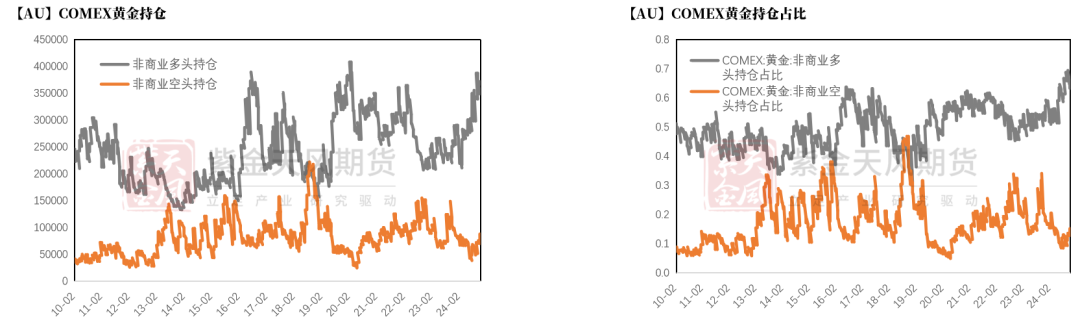

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所COMEX黃金持倉(滯后一周)

-

COMEX黃金總持倉增加3938手至45.5萬手,其中非商業(yè)多頭持倉減少6509手至28.3萬手,空頭持倉減少6159手至3.5萬手,顯示黃金配置的空頭力量增加;

-

持倉占比方面,非商業(yè)多頭持倉減少至62%附近,非商業(yè)空頭持倉持平在8%附近。

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨作者:劉詩瑤

從業(yè)資格證號:F3041949

交易咨詢證號:Z0019385

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)