(長安期貨 劉琳)

行情回顧:

1月以來原糖維持偏弱調整,主力合約在19美分上方運行,整體來看該位置支撐作用猶在,全球糖市消息空窗期,基本面并未有太大變化,近遠月合約之間依舊維持back結構,暗示全球供應或依舊寬松。鄭糖主力合約技術面受120日均線、5850整數關口以及基本面廣西產區干旱或縮減食糖增產幅度等因素支撐,近期表現相對抗跌,但在增產與熊市周期以及季節性供應壓力之下,上方依舊存壓,主力合約整體維持在5800-6100之間震蕩。

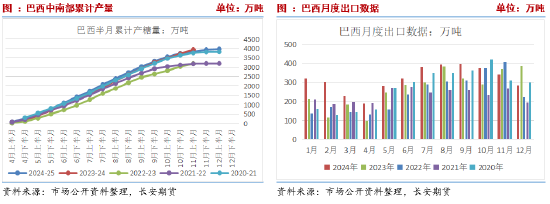

- 巴西進入出口淡季,新榨季天氣配合甘蔗生長

2024-25榨季巴西進入尾聲,產量穩定在4000萬噸左右。出口方面,該國本榨季保持強勁狀態,2024年12月出口糖和糖蜜283.62萬噸,較上年同期減少95.63萬噸,降幅25.22%,但仍為歷史同期高位水平。2024年全年出口糖和糖蜜3823.8萬噸,為2012年以來的最高值,較2023的3507.7萬噸增加316.1萬噸,增幅9.01%。進入1月后出口將步入淡季,月度出口或將降低百萬噸級別至200萬噸以下。由于強勁的出口需求,導致巴西庫存大幅調降。市場預計主產區中南部2025年3月底的庫存僅100萬噸,將創歷史低位,而依賴巴西出口的國際貿易流偏緊張,將在新榨季集中出口之前,長期支撐原糖價格。對新榨季,作物的前景也隨著該國的降雨而改善,預期豐產為主。

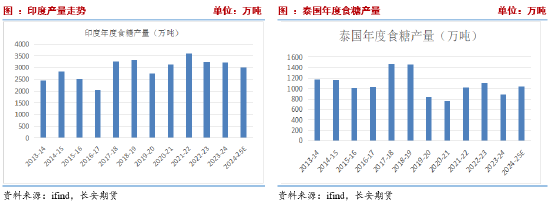

- 印度壓榨進度偏慢,食糖出口仍存不確定性

印度糖廠協會ISMA數據顯示,截至2024年12月31日,印度2024-25榨季糖產量達到954萬噸,較去年同期的1130.1萬噸減少176.1萬噸,降幅15.58%。印度全國合作制糖廠聯合會(NFCSF)數據,顯示,全國累計產糖951萬噸,上榨季同期產糖1128萬噸。整體來看,當前印度壓榨偏慢,導致產量數據同比降低。不過,當前壓榨能力正在快速提升,集中供應壓力逐步凸顯。產量方面,NFCSF預計本榨季印度食糖產量將達到2800萬噸,略低于消費量2960萬噸。與此同時,印度糖業協會ISMA預估為3390萬噸,較上榨季持平略低,但考慮本榨季乙醇分流預計為400萬噸,最終食糖產量或同比降低210萬噸至2990萬噸,而全國消費量約在2800萬噸。疊加生物燃料乙醇的政策需求目標,該國可出口數量預期不高,大概率延續零出口政策。未來需要跟蹤出口情況。

- 泰國壓榨有序推進,增產預期或逐步兌現

2024-25榨季截至1月7日,泰國累計甘蔗入榨量為2274.33萬噸,較去年同期的2036.26萬噸增加238.07萬噸,增幅11.69%;甘蔗含糖分11.62%,較去年同期的11.27%增加0.35%;產糖率為9.262%,較去年同期的8.785%增加0.477%;產糖量為209.82萬噸,較去年同期的178.9萬噸增加30.92萬噸,增幅17.28%。泰國產量預期以增加為主,當前逐步進入壓榨期,供應壓力逐步顯現。泰國甘蔗糖業委員會辦公室主任預計2024-25榨季的食糖產量將達到1039萬噸,同比增長18%。出口或隨著產量增加而增加,市場預計在該國消費維持在250萬噸左右的背景下,約有700-800萬噸的出口空間,出口量同比較前期增加100-200萬噸。考慮該國出口較為平穩,出口增量細分到每月僅有不到二十萬噸,預計對全球食糖供應與糖價影響有限。

- 全球糖價維持back結構,階段性供應偏緊支撐糖價

目前,機構對2024-25榨季供需格局看法不一。其中StoneX預計全球過剩214萬噸,ISO將2024-25榨季全球食糖供應短缺預估從之前的358萬噸下調至251萬噸。但從原糖期限結構來看,當前屬于back結構,意味著近強遠弱。一方面源于巴西退出壓榨高峰期且市場預期本年度后期該國出口或有縮量、庫存低位等因素,疊加雖然印度傳聞將會出口100-200萬噸食糖,但壓榨進度偏慢且該國出現產量不及預期的聲音,或使得出口仍存在不確定性,將階段性支撐糖價,另一方面在于印度與泰國將逐步進入集中供應期,且近期泰國因產量增加而出口增加,疊加巴西新榨季天氣良好利于甘蔗生長,將施壓糖價。

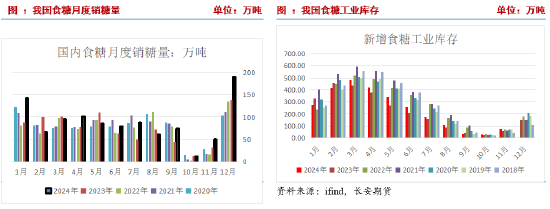

- 12月國內產銷雙增,單月產糖量創記錄

據中國糖業協會數據,本制糖年截至2024年12月底,全國共產糖約440萬噸,同比增加約37.8%;累計銷糖250萬噸,同比增加約47.2%;累計銷糖率達到56.8%,同比加快3.6個百分點。其中,12月單月產糖約304萬噸,同比增加70萬噸,單月銷糖189萬噸,同比增加51萬噸,月產量、銷量均創歷年同期最高記錄。產銷雙增的數據表現與季節性供應與旺季消費息息相關。但同時,也可以看到工業庫存逐步積累至190萬噸,同比增加41萬噸,處歷史同期次高水平,環比增加115萬噸。整體來看食糖的累庫速度偏快,而隨著年前備貨逐步結束以及壓榨順利進行,庫存仍會繼續增加。

- 干旱影響猶在,國內增產幅度存在調降可能

1月對中國食糖供需形勢預測與上月保持一致,全國以增產預期為主,產量預期為1100萬噸,其中甘蔗糖950萬噸,甜菜糖150萬噸。不過,廣西、廣東等甘蔗產區冬春降水偏少,農業干旱范圍擴大,影響甘蔗生長,或使得產量增加不及預期,尤其近1個月來,廣西各產區遭遇了中度至特重度干旱,導致甘蔗單產下降明顯,或降低甘蔗種植面積增加與干旱影響下產糖率提升對產量的增加作用,最新預估再度將廣西食糖產量調降20萬噸至650~660萬噸,同比上榨季增產30-40萬噸。增產不及預期的情況,也使得下方存在一定支撐。目前距離甘蔗糖壓榨結束仍有2-3個月左右,繼續關注產區天氣情況。

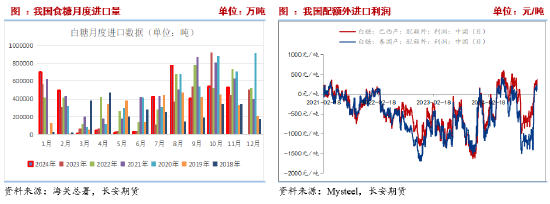

- 進口利潤轉正,遠月進口壓力增加

海關數據顯示,2024年11月我國進口食糖53萬噸,同比增加9.23萬噸,本榨季截11月底,我國累計進口106.69萬噸, 同比減少29.57萬噸。 自今年開始實行的關稅調整方案,1702項下的糖漿及預拌粉關稅不變,因此對國內進口糖漿及預拌粉的影響相對有限。與此同時,近期原糖價格持續偏弱引導國內進口成本降低,截至1月10日原糖3月合約結算價19.22美分,折算進口成本(不含損耗)約在6360,國內加工糖福建糖業價格維持在6630附近,星光糖業報價約在6850,目前進口利潤轉正,預計進口量或有增加。尤其原糖遠月5月、7月合約結算價分別為18.07、17.70,折算成進口成本(不含損耗)約在6095、5990,進口成本進一步降低,預期遠月進口量或有增加。在此背景下,疊加我國產量增加不及預期,或使得整體的進口量或高于此前預期。

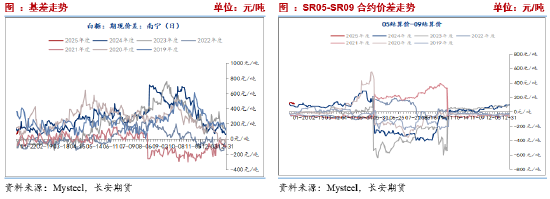

- 維持back結構,基差略有走強

基差方面,現貨壓榨進度偏快,借錢備貨基本結束,期現貨價格1月以來承壓偏弱,但基差略有走強,鋼聯數據顯示,南寧基差由1月初的67漲至159,雖然同比略有降低,但仍處于相對高位。價差方面,維持近強遠弱的back結構不變,暗示熊市結構,近期由于干旱因此支撐近月合約。截至1月10日,5-9合約價差為112,近期略有增加,同比處于近年絕對高位,在表明近月合約支撐力度相對較強,而遠月9月雖然處于新舊榨季交替季節,但進口較前期增加預期或使得當月糖價明顯偏弱。倉單方面,鄭州期貨交易所白糖注冊倉單15457張,倉單加有效預報合計22244張,環比增加421張,從季節性來看,倉單加有效預報合計位于歷史平均水平。 后續糖價上漲套保單入場概率較大,或施壓期價。

- 后市展望

綜合來看,印度、泰國壓榨逐步進入高峰期,供應壓力或逐步顯現,且當前原糖維持近強遠弱的back結構,或暗示遠月供應壓力猶在、近月偏強的格局短期將會維持。但原糖仍面臨一定支撐,一是巴西庫存低位且一季度出口進入季節性淡季,二是有印度壓榨進度偏慢且出口政策未定,泰國產量增加有望帶動出口增加,但全球貿易流依舊薄弱。整體來看,在巴西新榨季再度出口前,有助于支撐糖價,近期關注19美分支撐力度及北半球主產國出口政策變化。國內市場,進口加工糖余量有限價格維持高位,甘蔗壓榨處于高峰期價格邏輯仍在國內基本面的變化。12月全國食糖產銷兩旺,有利于提振價格,但工業庫存累庫加速上升,且節前備貨收尾,短期仍顯示出供應寬松格局,不利于糖價上漲。不過廣西產區干旱或對甘蔗單產形成一定影響,同時政策端限制糖漿進口,短期支撐糖市。整體來看,短期糖價震蕩調整為主,區間參考5800-6100。中長期來看,國內大概率仍以增產為主,只是增產幅度不及先前預期。國產糖增幅降低疊加內外進口利潤轉正,有利于食糖進口,疊加關稅調整后對進口糖和糖漿影響有限,國內食糖供需或維持寬松狀態,預計后市仍以震蕩偏弱運行,中長期可逢高沽空思路對待。僅供參考。

免責聲明

本報告基于已公開的信息編制,我們力求報告內容客觀、公正、準確,但不保證信息的絕對準確和完整。本報告所載的觀點、結論和建議僅供參考,不構成個人投資建議。投資者應當充分考慮自身投資經歷及習慣、風險承受能力等實際情況,并完整理解和使用本報告內容,不能依靠本報告以取代獨立判斷。對投資者依據或者使用本報告所造成的一切后果,本公司及作者均不承擔任何法律責任。

本報告所載的意見、結論及預測僅反映報告發布當日的觀點和判斷。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

長安期貨有限公司版權所有并保留一切權利。未經本公司書面許可,任何機構或個人不得以翻版、復制、發表、引用或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行引用、刊發的,需在允許的范圍內使用,并注明出處為“長安期貨投資咨詢部”,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)