一、國際市場供需形勢分析

(一)USDA報告超預期下調美豆單產庫存,原料端獲明顯提振

美國農業部(USDA)月報于周六凌晨落地,本次美國農業部月度報告超預期下調了2024/25年度美國大豆單產、產量以及期末庫存,美國2024/2025年度大豆收獲面積預期8610萬英畝,環比12月減少20萬英畝;單產預期50.7蒲式耳/英畝,下調1.0蒲式耳/英畝;產量預期43.66億蒲式耳,較12月的44.61億蒲式耳調減0.95億蒲式耳;美國2024/2025年度大豆期末庫存預期3.8億蒲式耳,環比減少0.9億蒲式耳。

本次報告維持2024/25年度巴西和阿根廷大豆產量預估不變,全球大豆期末庫存預估數據下調至1.2837億噸,庫消比在21.85%,依舊處于歷史較高水平。

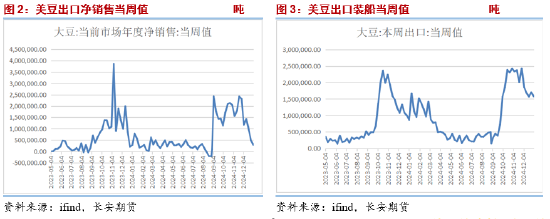

(二)美豆周度出口銷售繼續環比走弱,創年度新低

美國農業部(USDA)周度出口銷售報告顯示,截至1月2日當周,美國2024/25年度大豆凈銷售量為29萬噸,連續第三周創下年度新低,比上周低了40%,比四周均值低了72%,也低于市場預期范圍的低端。其中對中國銷售17萬噸,一周前62萬噸。

當周,美國大豆出口檢驗128.5萬噸,較之前一周164.32萬噸減少35.82萬噸,當月累計128.5萬噸,年度累計2995.34萬噸,較上一市場年度增加596.11萬噸。

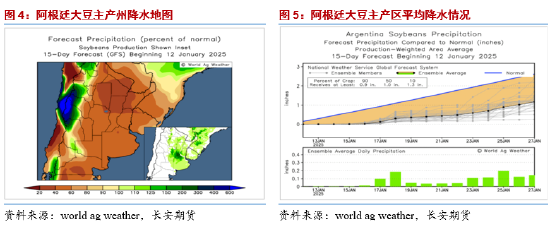

(三)弱拉尼娜對阿根廷暫未形成實質影響,但需關注降雨持續性

布宜諾斯艾利斯谷物交易所(BAGA):截至1月2日,2024/25年度阿根廷大豆計劃種植1840萬公頃,種植進度92.7%,上周值84.6%。截至1月2日,大豆作物狀況評級良好占比53%(上周值58%,去年同期值50%)。

美國國家氣象局氣候預測中心:拉尼娜現象已經出現,預期將持續到2025年2月至4月(可能性為59%),并可能在2025年3月到5月份期間過渡為中性天氣(可能性為60%)。目前拉尼娜天氣已經較難沖擊巴西大豆增產,不過其對阿根廷天氣的影響將繼續對美豆盤面形成擾動。目前來看阿根廷產區干旱的天氣暫未對產量預期造成影響,需繼續關注1月中旬之后,阿根廷主產區降雨能否持續改善。

(四)加美經貿題材兌現利空,關注后市關稅政策變化

上周加美經貿題材對菜系盤面形成擾動,特魯多宣布辭去加拿大執政黨自由黨領袖,加拿大自由黨宣布將在3月9日選出新的領導人。加美經貿題材對菜系市場的影響或主要在于:一方面市場擔憂美加之間無法就關稅問題達成和解,加菜粕和菜油將面臨較大的銷售壓力,或更依賴中國市場;另一方面,若保守黨取代自由黨出任下一屆加拿大總理,美加、中加關系或存在轉向的可能,市場不確定性再度攀升。當前特朗普的表態較為強硬,市場對關稅的擔憂情緒仍然較為明顯,基于此加美經貿題材整體是以利空計價的,但也需要關注特朗普就任后關稅政策的實際落地情況,或將影響加美之間的經貿題材是加劇對盤面的影響還是會有所降溫。

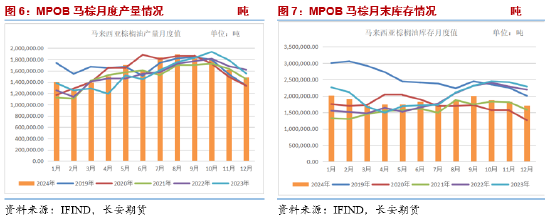

(五)MPOB報告顯示馬棕繼續降庫,核心源自于產量始終不佳

馬來西亞棕櫚油總署(MPOB)上周五公布的報告顯示,馬來西亞12月末棕櫚油庫存減少6.91%至171萬噸,連續第三個月下降,產量環比下降8.3%,至149萬噸,出口環比減少9.97%至134萬噸。

馬來西亞棕櫚油協會(MPOA)稱,2024年12月馬來西亞棕櫚油產量預估為149萬噸,環比下降8.33%,其中馬來西亞半島的產量環比下降8.82%,沙巴的產量環比下降11.07%;沙撈越的產量環比增加0.14%;東馬來西亞的產量環比下降7.62%。

馬來西亞南部棕果廠商公會(SPPOMA)數據顯示,12月馬來西亞棕櫚油產量環比下降11.87%,其中鮮果串(FFB)單產環比下降10.69%,出油率(OER)環比下降0.25%。

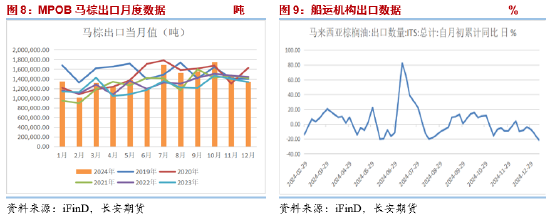

(六)馬棕1月高頻出口數據仍在回落,不過仍存恢復預期

船運調查機構ITS稱,馬來西亞1月1-10日棕櫚油出口量為350788噸,較上月同期的446014噸減少95226噸或環比下降21.35%;獨立檢驗公司AmSpec周五發布數據顯示,馬來西亞1月1-10日棕櫚油產品出口量為300,218噸,較12月1-10日出口的423567噸減少29.1%。

從數據來看馬棕出口仍然沒有出現明顯的恢復跡象,但市場整體悲觀程度有限,一方面考慮到近期產地報價下跌在一定程度上或會刺激年初印度對棕櫚油的采購加大,另一方面印度齋月前的備貨仍未開啟,后續仍然存在著一定的采購預期,因此出口的進一步回落幅度或比較有限,樂觀情況下1-2月存在著恢復的可能。

二、行情總結與展望

上周油脂板塊整體先抑后揚,在MPOB和USDA兩大報告出爐之前,油脂始終反彈受阻,隨著周五MPOB報告落地,產地馬來西亞月末庫存繼續環比去化,市場情緒回暖。就目前的格局來看,棕櫚油方面,B40的政策落地情況仍然對盤面有所影響,印尼能源與礦產資源部副部長周五表示,印尼將為企業滿足新的B40生物柴油政策要求提供一個半月的過渡期,一定程度上穩定市場信心,交易邏輯轉向基本面。MPOA公布的12月馬棕產量仍然存在較為明顯的跌幅,棕櫚油仍然處于減產周期的格局中。雖然當下出口尚未出現明顯恢復,但考慮到近期產地報價下跌或在一定程度上刺激年初印度對棕櫚油的采購加大,而且齋月前仍然存在備貨預期,預計產地的降庫格局仍然難以打破,支撐仍在。菜油方面,國內庫存高位的現實壓力依舊難以去化,另外加拿大總理特魯多宣布將辭去總理職務及執政黨自由黨領袖,市場擔憂美加之間無法就關稅問題達成和解,增加了加美關系對盤面的利空計價,同時市場不確定性再度攀升。豆系方面,周末USDA月報中美豆單產、產量及庫存的超預期下調帶來了邊際利多提振,短期偏強的市場氛圍或仍有一定延續。隨著美豆的定產,后市的走勢邏輯將更多的落在需求及南美產量變化上。目前弱拉尼娜天氣已經出現,1月中下旬阿根廷主產區降雨能否持續改善成為豆系關注的一大重點,如果未造成較大影響,南美豐產的壓力以及對美豆需求的沖擊將再次壓制豆系盤面。總的來說,本周處于利空兌現,邊際供需變化偏利多的格局,油脂或有一定程度反彈。但也需要注意油脂近期政策頻出,擾動多元或增加市場的波動,做好風險防范。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)