來源:紫金天風(fēng)期貨研究所

觀點(diǎn)小結(jié)

-

上周受到地緣政治因素的影響,倫敦現(xiàn)貨黃金起初攀升到了兩周以來的高位,然而,隨著美聯(lián)儲官員對通脹問題表達(dá)出深切擔(dān)憂,黃金價格隨即出現(xiàn)下跌,全周收于$2638.4/oz的水平。往后看,市場將迎來一系列重要的勞動力市場數(shù)據(jù)發(fā)布。盡管市場已經(jīng)預(yù)期非農(nóng)新增就業(yè)人數(shù)可能較為疲弱,但美聯(lián)儲的風(fēng)險天平已經(jīng)明顯傾向于通脹問題。即便12月雇主減少招聘,這也不會改變美聯(lián)儲官員對于放緩降息步伐的堅定看法。因此,黃金價格可能會呈現(xiàn)出震蕩偏弱的走勢。

-

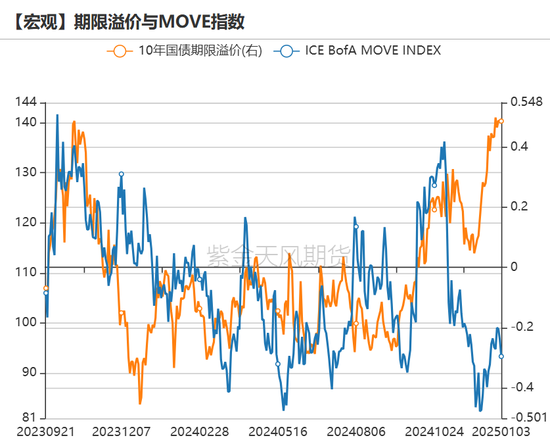

當(dāng)前的美債市場最應(yīng)關(guān)注財政部的籌資策略。過去15年間,美國公眾持有的債務(wù)余額激增20萬億美元,目前接近29萬億美元,美國國會預(yù)算辦公室(CBO)預(yù)測,美國的長期赤字高企將使公共債務(wù)到2035年底將達(dá)到50.7萬億美元。對于當(dāng)前的美債市場,與其關(guān)注候任財政部長的“3-3-3”削減赤字方案,不如關(guān)心財政部如何籌資這些愈發(fā)龐大的美債發(fā)行量。隨著2026年起財政赤字缺口越變越大,2025年下半年起則將增加附息國債的發(fā)行,預(yù)計最早在5月的季度再融資會議上,財政部可能修改發(fā)行計劃相關(guān)措辭。今年美國國債發(fā)行的期限結(jié)構(gòu)是當(dāng)下最需關(guān)注的議題。

-

鑒于美債發(fā)行的期限結(jié)構(gòu)僅為財政赤字的表達(dá)方式,融資規(guī)模已被提前定價,何時增發(fā)美債對黃金的影響有限。

海外主要利率

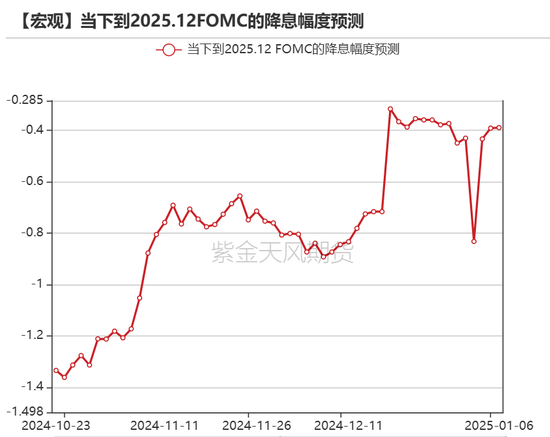

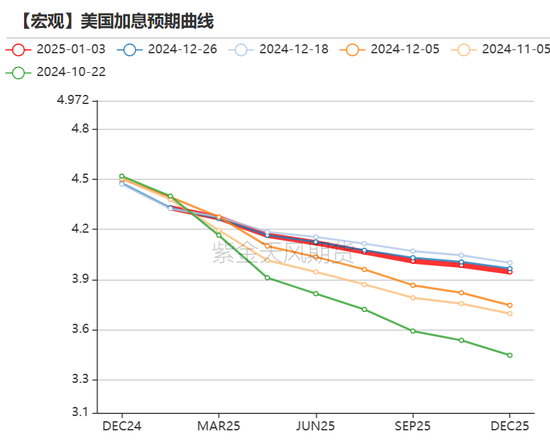

到2025年底的降息預(yù)期39.2bps

-

上周適逢新年假期,宏觀數(shù)據(jù)清淡,加息預(yù)期曲線較前一周略有下移,當(dāng)前貨幣市場計入到2025年底的降息幅度為39.2bps。

-

新年假期歸來,兩位美聯(lián)儲官員發(fā)言表達(dá)對于通脹的擔(dān)憂。舊金山聯(lián)儲行長Mary Daly表示“盡管過去兩年在降低物價壓力方面取得了重大進(jìn)展,但通脹率仍然令人不安地高于我們的目標(biāo)”;一向偏鴿的美聯(lián)儲理事Adriana Kugler認(rèn)為,“顯然我們的工作還沒有完成,我們還沒有達(dá)到2%”,表態(tài)偏鷹。

-

經(jīng)濟(jì)數(shù)據(jù)方面,12月ISM 制造業(yè)PMI公布值49.3,高于預(yù)期48.2,連續(xù)9個月低于榮枯線,美國國內(nèi)制造業(yè)回流的敘事頗為乏力。PMI分項(xiàng)中雇傭指數(shù)下跌最為明顯,從上一個月的48.1下降至45.3,顯示出在高利率和海外需求疲軟的背景下企業(yè)裁員節(jié)省成本。

美債小幅上漲

-

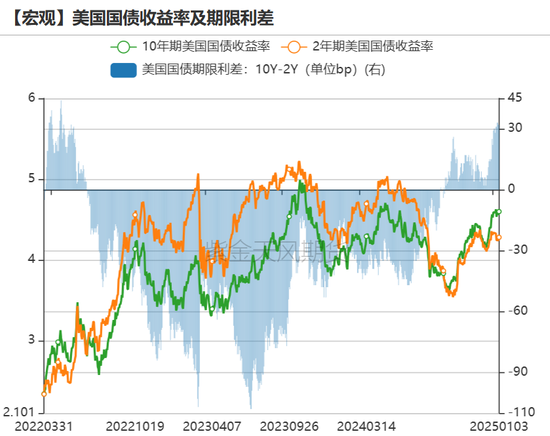

上周美債小幅上漲,10y UST下行2.8bps至4.6%,2y UST下行4.7bps至4.3%,收益率曲線變陡。

-

美債從12月初起急劇變陡,長端收益率上升速度快于短端,原因在于通脹粘性以及經(jīng)濟(jì)韌性讓投資者不愿意持有長期限的國債,同時,候任總統(tǒng)的預(yù)算赤字越來越大讓投資者要求更高的期限溢價。

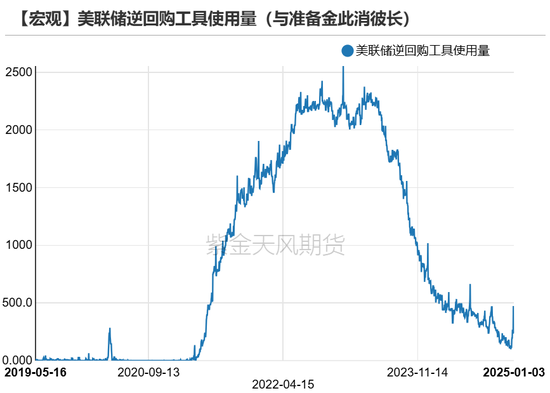

ONRRP使用量飆升至六個月以來最高水平

-

上周ONRRP的使用量突破4000億美元,飆升至六個月以來的最高水平,年底銀行資產(chǎn)負(fù)債表限制擴(kuò)表以滿足監(jiān)管要求促使貨幣市場基金將更多現(xiàn)金存入央行。

-

上周三美聯(lián)儲準(zhǔn)備金余額為約3,260億美元至2.89萬億美元,這是兩年半來的單周最大降幅,資金流向ONRRP等工具。

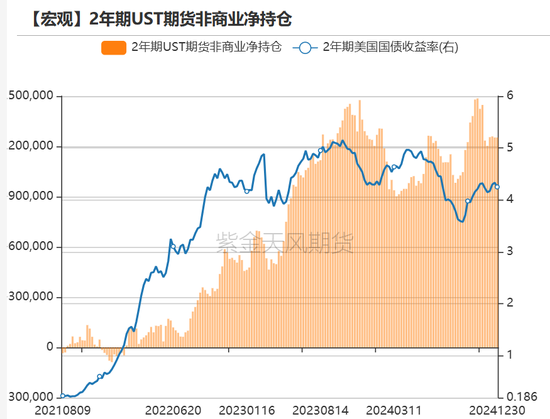

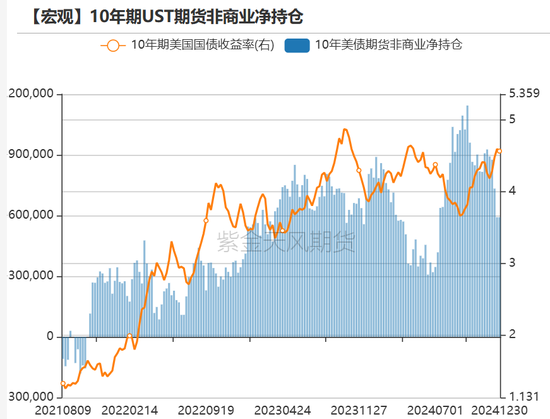

長短端美債持倉偏多

-

截至12.24的數(shù)據(jù),美債利率持倉偏多,2年期UST期貨非商業(yè)凈持倉空頭減少6298手至1252975手;10年期UST期貨非商業(yè)凈持倉空頭減少141543手至591374手。

-

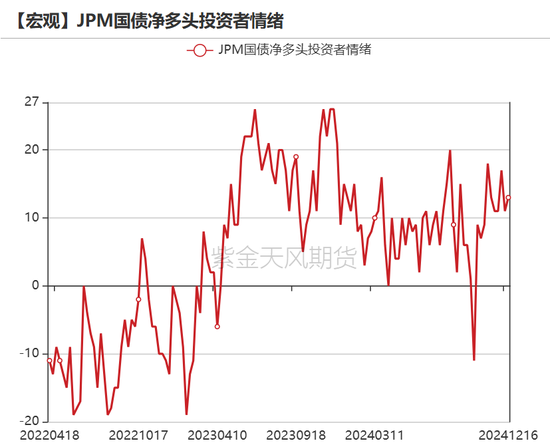

截至12.16當(dāng)周,JPM國債凈多頭投資者情緒為13,較前一周回升。

美國實(shí)際利率

-

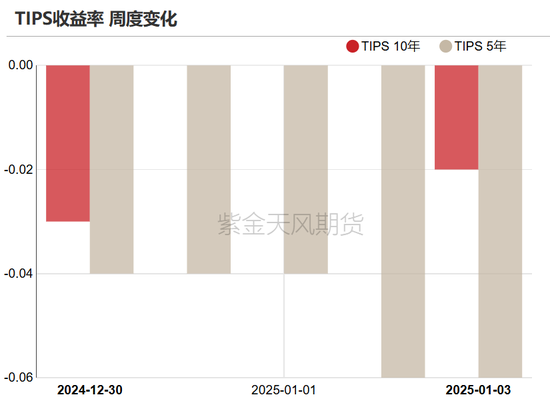

5年期和10年期TIPS收益率走低,5年期TIPS收益率收于2.01%,較前周下行6bps;10年期TIPS收益率收于2.26%,較前周下行2bps 。

美元指數(shù)與流動性

美元指數(shù)主要成分

-

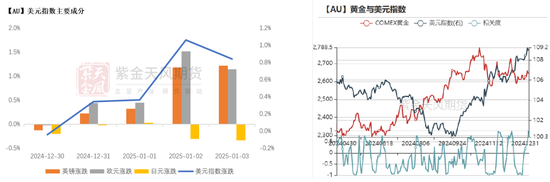

上周美元指數(shù)與黃金價格同向變動,黃金上漲0.65%,美元指數(shù)上行0.84%至108.9,兩者滾動相關(guān)性走高。

-

上周美元兌日元貶值0.3%、美元兌歐元升值1.1%、美元兌英鎊升值1.2%。

美元指數(shù)持倉

-

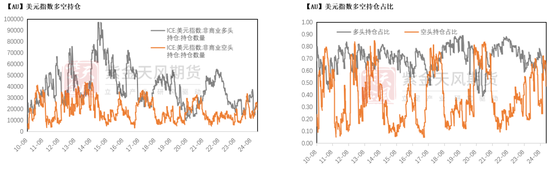

截至12.24,美元指數(shù)總持倉增加,非商業(yè)多頭持倉環(huán)比增加3394張至2.85萬張,非商業(yè)空頭持倉環(huán)比增加2543張至2.2萬張,多頭力量主導(dǎo);從持倉占比來看,非商業(yè)多頭持倉占比為64%,較上周增加,空頭持倉占比為50%,較上周增加。

離岸美元流動性

-

上周日元3個月Basis Swap、歐元3個月Basis Swap環(huán)比走高,離岸美元流動性融資成本下降。

通脹高頻指標(biāo)

通脹預(yù)期

-

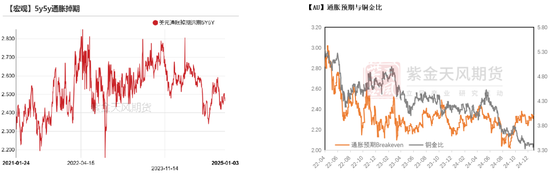

上周銅金比降至3.36,銅價下跌、黃金上漲,顯示全球總需求動能邊際下降。

比價與波動率

黃金各類比價

-

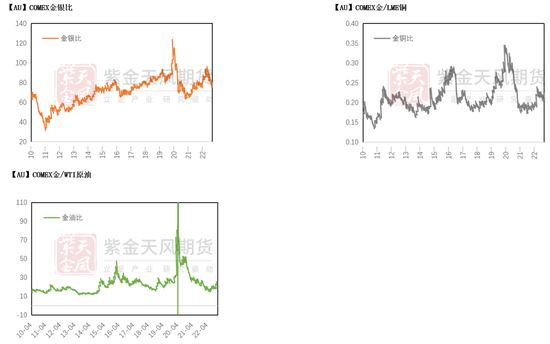

金銀比震蕩走低,主要因?yàn)樯现茳S金上漲幅度小于白銀;金銅比走高,主要因?yàn)樯现茳S金上漲、銅下跌;金油比環(huán)比走低,主要因?yàn)椴加蜕蠞q幅度大于黃金。

黃金與主要資產(chǎn)相關(guān)性

-

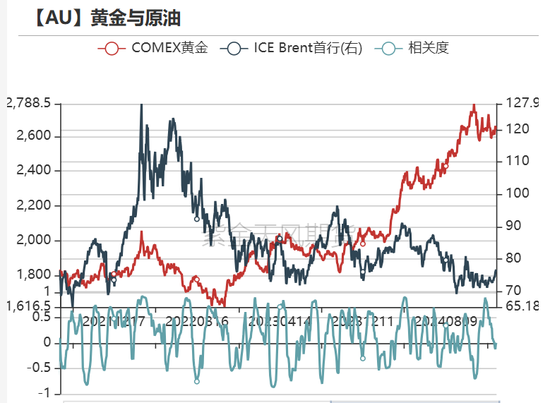

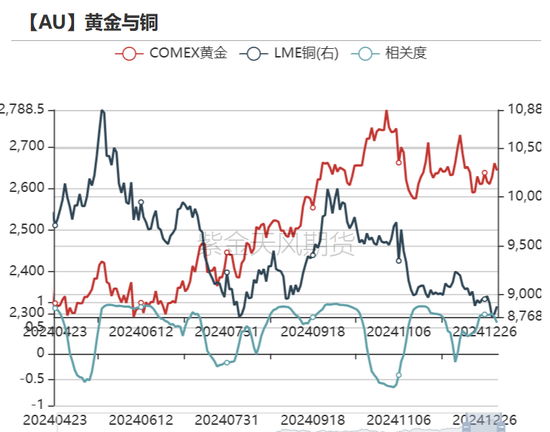

從滾動相關(guān)性的角度來看,黃金與原油、銅的相關(guān)性走低,和美元指數(shù)的相關(guān)性走高。

價差與比價

-

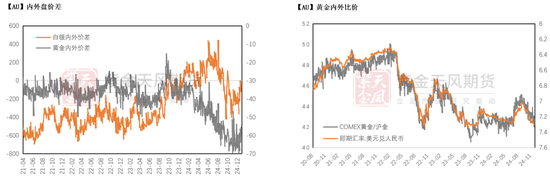

上周黃金內(nèi)外價差基本收平,人民幣兌美元小幅貶值。

庫存、持倉

黃金白銀庫存

-

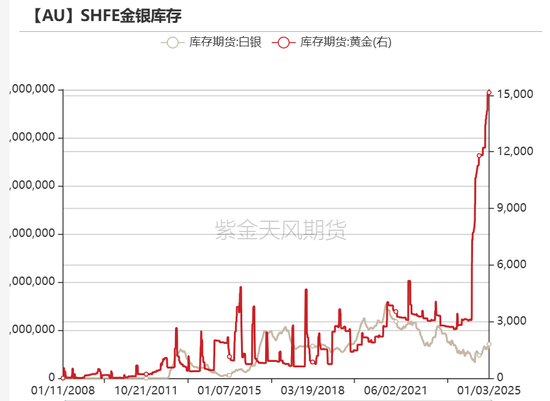

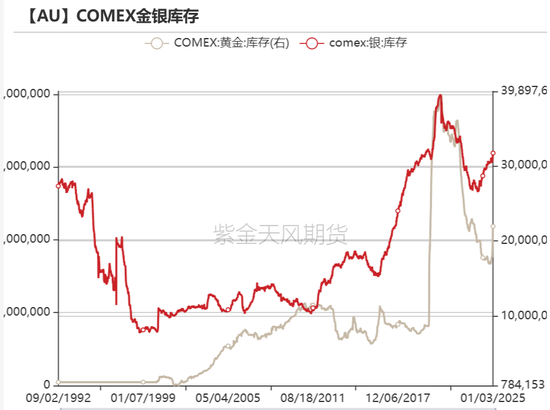

庫存方面,上周COMEX黃金庫存為2194.08萬盎司,環(huán)比增加72.78萬盎司,COMEX白銀庫存為31900.81萬盎司,環(huán)比增加284.81萬盎司;上周SHFE黃金庫存約為15.1噸,環(huán)比持平,SHFE白銀庫存環(huán)比增加84.2噸至1416.4噸。

黃金白銀ETF持倉

-

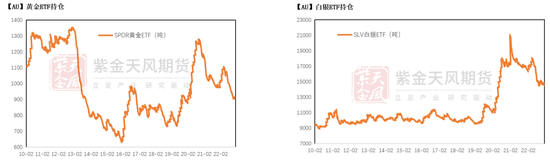

SPDR黃金ETF持倉環(huán)比減少1.44噸至871.1噸,目前持倉規(guī)模位于10年來中位數(shù)偏低附近;

-

SLV白銀ETF持倉環(huán)比增加51.8噸至14375.3噸,目前處于中位偏高水平。

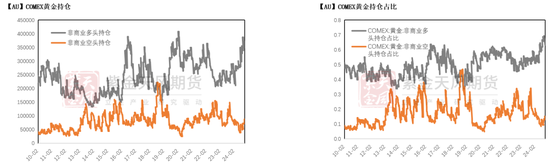

COMEX黃金持倉(滯后一周)

-

COMEX黃金總持倉減少11925手至45.5萬手,其中非商業(yè)多頭持倉減少13562手至28.9萬手,空頭持倉增加850手至4.2萬手,顯示黃金配置的空頭力量增加;

-

持倉占比方面,非商業(yè)多頭持倉減少至64%附近,非商業(yè)空頭持倉持平在9%附近。

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)