來源:紫金天風期貨研究所

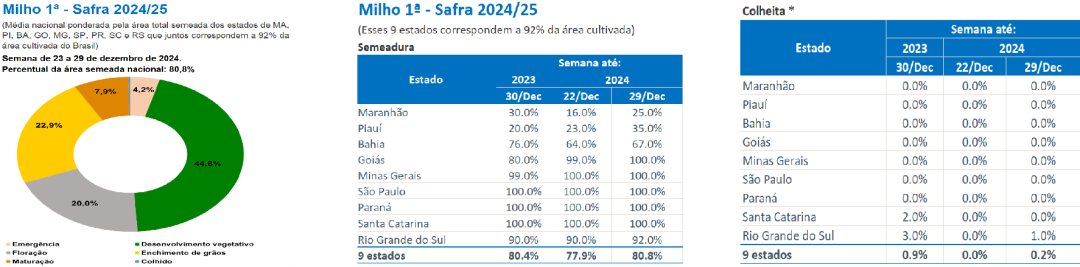

核心觀點:中性 烏克蘭農業部表示,2025年烏克蘭玉米種植面積可能增加50萬公頃,因為今年玉米價格相對保持高位,而大豆豐產導致價格下跌,將促使烏克蘭農戶重新轉向種植玉米。上周巴西玉米主產區氣溫距平值較往年偏低,中部地區降水與往年相比偏少,南部地區降水偏少。本周預計巴西玉米主產區氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中部玉米主產州馬托格羅索州、帕拉納州降水偏多。巴西24/25年度一茬玉米播種率為80.8%,同比偏快。收獲進度0.2%,略慢于去年。

上周玉米價格先強后弱,截至1月3日,全國玉米周均價參考2091元/噸,環比上漲6元/噸。分地區來看,東北玉米漲跌互現,吉林、遼寧市場小幅反彈,黑龍江貿易糧繼續維持低價。華北基層售糧尚可,下游企業玉米價格區間保持穩定。銷區價格先漲后跌。上周期貨走強帶動南方港口貿易商報價上漲,但成交清淡,現貨報價逐步回落。銷區飼料企業整體庫存相對較高,基本可用至2月中下旬,當前采購意愿不強,訂單提貨為主。

上周豬價震蕩偏強。供應端,生豬出欄體重整體呈南微漲北小降趨勢,但周度均值仍小幅回落。進入臘月養殖戶出欄大豬意愿提升;需求端,屠宰企業開工率震蕩走低,周初至周尾企業開工率由38.41%降至37.20%,周內養殖端出欄節奏放緩,屠宰企業低價收購難度增加,同時南方腌臘高峰已過,市場需求有所減弱。本周重點關注集團場出欄節奏變化、天氣轉涼后消費變化情況及宏觀消費政策調整情況。深加工方面,玉米淀粉加工利潤仍舊較好,玉米淀粉企業開機率環比上升,玉米消耗量環比增加。后續重點關注深加工企業利潤變化情況及開機變化情況。

綜合來看:上周玉米主力合約呈現反彈震蕩走勢,上行動力不足。一方面,部分糧點開始選擇性做中長期庫存,市場入市收購的積極性逐漸增強;另一方面,當前政策處于真空期,尚無強有力的政策提振市場信心,盤面上行乏力。故綜合來看上周主力合約反彈后高位震蕩,上行乏力。本周需重點關注政策端是否有新的利好消息發布,關注貿易商入市收購的積極性是否提升,關注后續基層售糧進度和天氣變化情況。

產地情況:中性 烏克蘭農業部表示,2025年烏克蘭玉米種植面積可能增加50萬公頃,因為今年玉米價格相對保持高位,而大豆豐產導致價格下跌,將促使烏克蘭農戶重新轉向種植玉米。上周巴西玉米主產區氣溫距平值較往年偏低,中部地區降水與往年相比偏少,南部地區降水偏少。本周預計巴西玉米主產區氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中部玉米主產州馬托格羅索州、帕拉納州降水偏多。巴西24/25年度一茬玉米播種率為80.8%,同比偏快。收獲進度0.2%,略慢于去年。

國內供給:中性 上周玉米價格先強后弱,截至1月3日,全國玉米周均價參考2091元/噸,環比上漲6元/噸。分地區來看,東北玉米漲跌互現,吉林、遼寧市場小幅反彈,黑龍江貿易糧繼續維持低價。華北基層售糧尚可,下游企業玉米價格區間保持穩定。銷區價格先漲后跌。上周期貨走強帶動南方港口貿易商報價上漲,但成交清淡,現貨報價逐步回落。銷區飼料企業整體庫存相對較高,基本可用至2月中下旬,當前采購意愿不強,訂單提貨為主。

飼用需求:偏空 上周豬價震蕩偏強。供應端,生豬出欄體重整體呈南微漲北小降趨勢,但周度均值仍小幅回落。進入臘月養殖戶出欄大豬意愿提升;需求端,屠宰企業開工率震蕩走低,周初至周尾企業開工率由38.41%降至37.20%,周內養殖端出欄節奏放緩,屠宰企業低價收購難度增加,同時南方腌臘高峰已過,市場需求有所減弱。本周重點關注集團場出欄節奏變化、天氣轉涼后消費變化情況及宏觀消費政策調整情況。

深加工需求:中性 深加工方面,玉米淀粉加工利潤仍舊較好,玉米淀粉企業開機率環比上升,玉米消耗量環比增加。后續重點關注深加工企業利潤變化情況及開機變化情況。

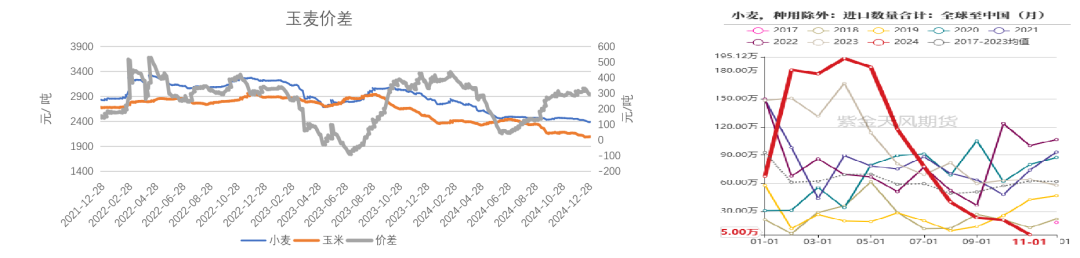

替代品情況:偏多 替代品方面,上周小麥價格變化不大,玉麥價差295元/噸,小麥替代玉米已無價格優勢。

天氣情況:中性 預計未來10天,我國冷空氣過程頻繁但勢力偏弱;北方地區大部氣溫接近常年或偏高。1月6-9日中東部和西南地區大部降溫4-6℃,局地8℃以上,內蒙古中東部、東北地區南部和華北北部等地將有4-5級風。

國外產地情況

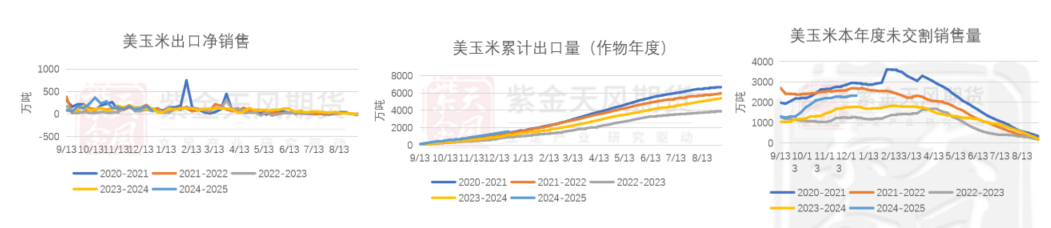

美國:美玉米出口情況

-

1月3日當周,美國2024/2025年度玉米出口凈銷售為77.7萬噸,前一周為171.1萬噸,環比減少93.4萬噸;美玉米出口量總量1574.8萬噸,未交割銷售量2305.3萬噸。

數據來源:紫金天風期貨研究所

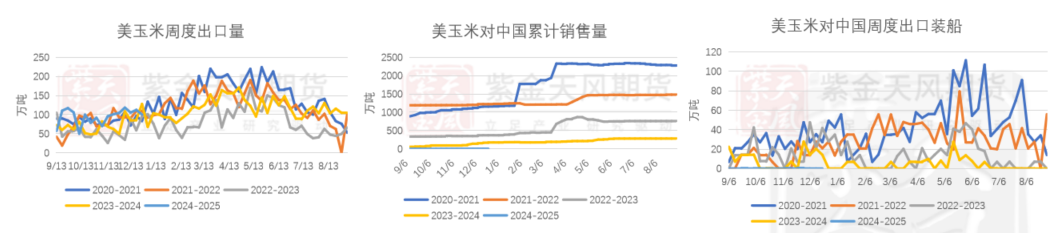

數據來源:紫金天風期貨研究所美國:美玉米出口我國情況

-

1月3日當周,美國2024/2025年度玉米出口裝船100.3萬噸,前一周為112.4萬噸;美國對中國(大陸地區)裝船玉米0萬噸,上一周對中國裝船為0萬噸,環比持平,累計對中國銷售量2.6萬噸。

數據來源:紫金天風期貨研究所

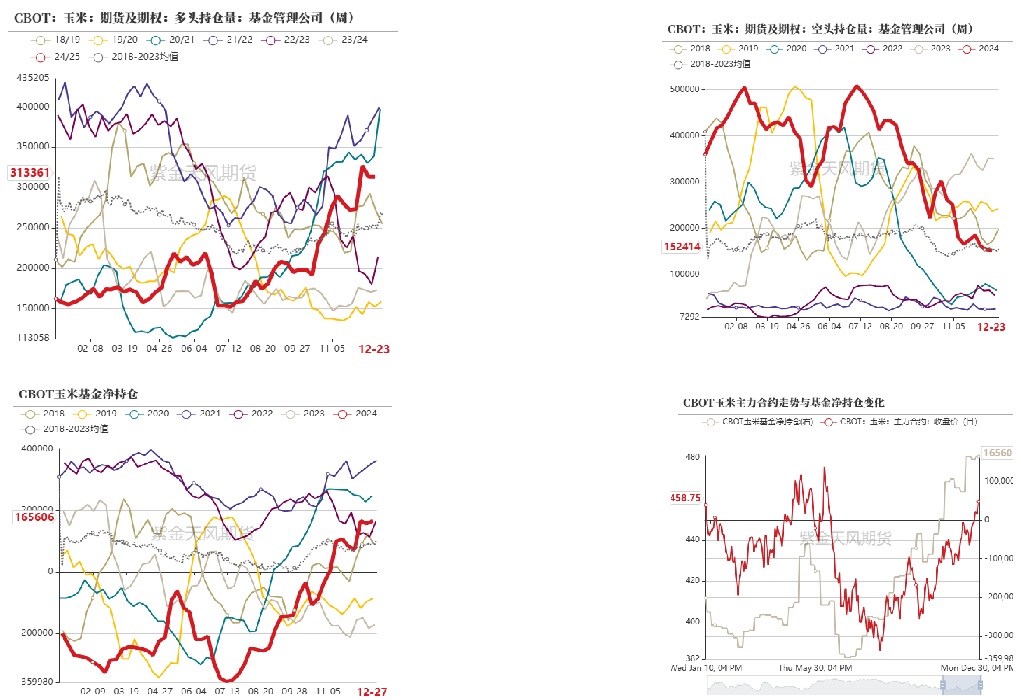

數據來源:紫金天風期貨研究所美國:美玉米基金凈多增加

-

截止1月3日當周,美玉米多頭持倉31.33萬手,環比上周減少1.37萬手;空頭持倉15.24萬手,環比上周增加0.14萬手。

-

截止1月3日當周,凈多持倉為16.56萬手,環比上周增加0.79萬手,做多意愿有所增強。當周CBOT玉米主力合約價格最低價449.25美分/蒲式耳,最高價459.75美分/蒲式耳。

數據來源:紫金天風期貨研究所

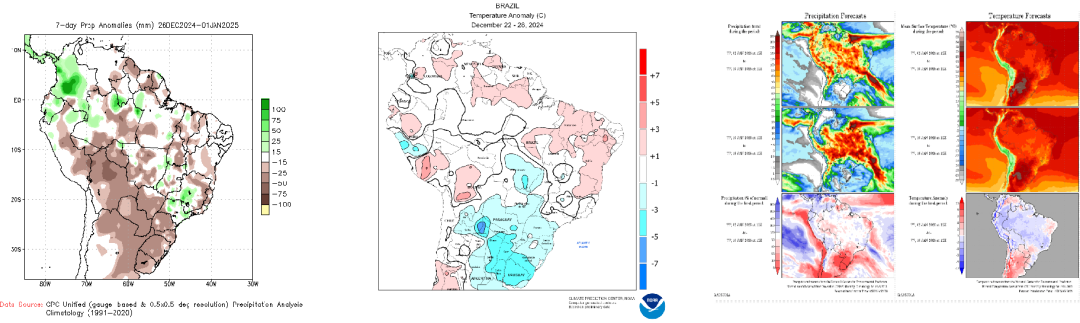

數據來源:紫金天風期貨研究所巴西:中部玉米主產區預計下周高溫多雨

-

1月3日當周,巴西玉米主產區氣溫距平值較往年偏低,中部地區降水較往年偏少,南里奧格蘭德州降水偏少;NOAA預計,巴西玉米主產州未來6-10日氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中南部玉米主產州馬托格羅索州、帕拉納州降水偏多。

數據來源:NOAA、紫金天風期貨研究所

數據來源:NOAA、紫金天風期貨研究所巴西:新作玉米播種偏快

-

截至1月3日當周,2024-2025作物年度一茬玉米播種進度80.8%,略快于去年,收獲進度0.2%,略慢于去年。

-

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播種總面積加權的全國平均水平來看,新作一茬玉米生長發育階段占比44.8%,發芽階段占比4.2%,開花部分20.0%,灌漿階段占比22.9%,成熟部分占比7.9%。

數據來源:CONAB、紫金天風期貨研究所

數據來源:CONAB、紫金天風期貨研究所巴西:玉米周度出口環比增加

-

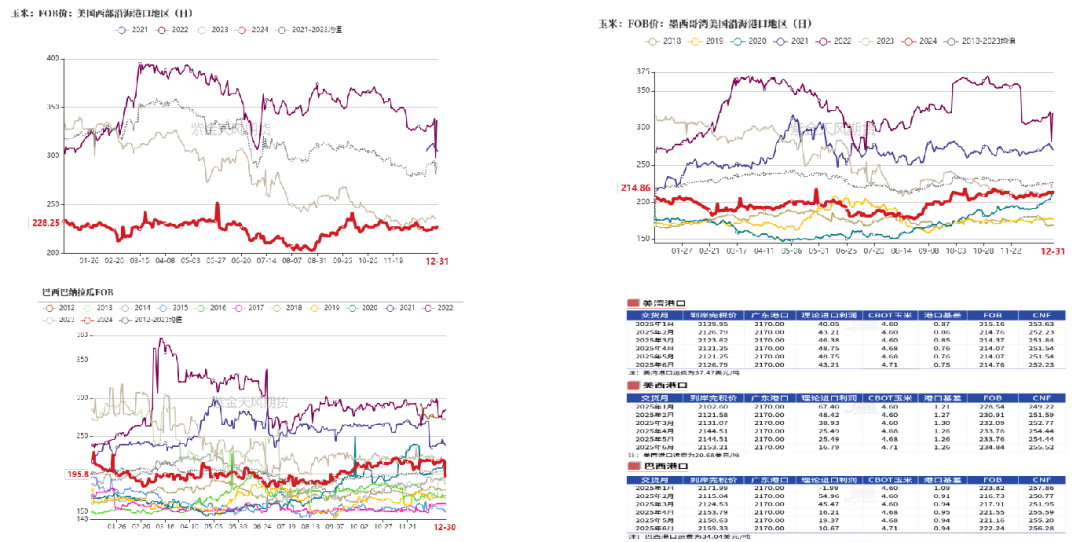

據巴西Anec最新預估,12月22日-12月28日期間,巴西玉米出口量為97.21萬噸,上周為77.18萬噸,環比增加20.03萬噸。

-

截止1月3日,據巴西Anec最新預估,巴西玉米出口預計在12月份達到410.83萬噸,去年同月為645.76萬噸,同比減少234.92萬噸。

-

截止當周,巴西玉米2024年1-11月累計出口3402.2萬噸,相比去年1-11月出口4910.1萬噸,減少1507.9萬噸,降幅30.71%。

數據來源:ANEC、Cargonave、紫金天風期貨研究所

數據來源:ANEC、Cargonave、紫金天風期貨研究所進口成本:美西玉米進口略有優勢

-

截至1月3日,下半年我國配額內進口巴西玉米1月船期到港成本在2171元/噸左右,美灣玉米1月船期到港成本2129元/噸左右;美西玉米1月船期到港成本2102元/噸左右;蛇口港散糧成交價為2170元/噸,美西玉米遠月進口略有優勢。

數據來源:我的鋼鐵、紫金天風期貨研究所

數據來源:我的鋼鐵、紫金天風期貨研究所國內供需情況

天氣:關注大風降雪天氣

-

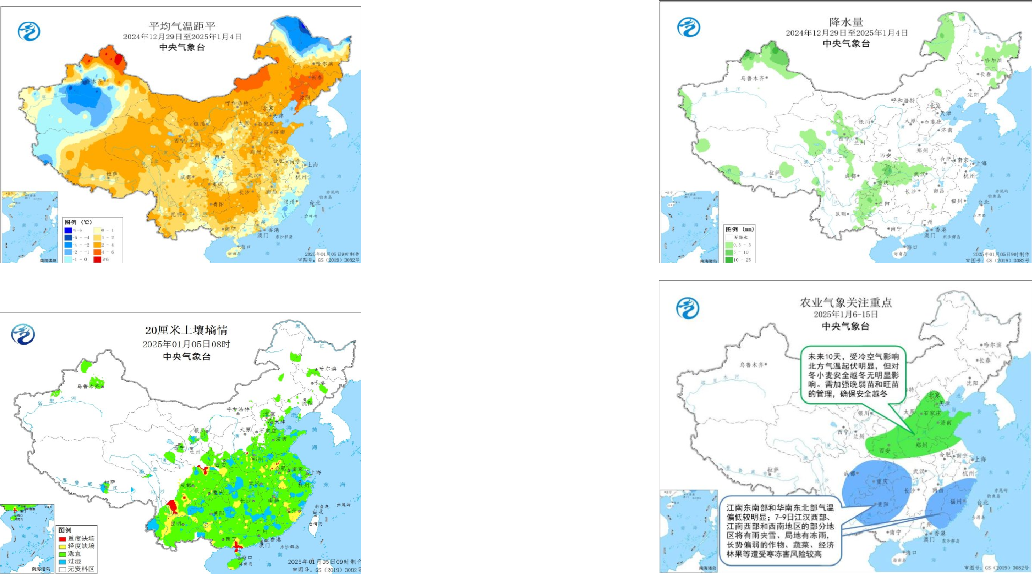

截止1月3日當周,全國大部農區平均氣溫接近常年同期或偏高1-4℃,其中內蒙古中北部、遼寧中部、吉林中部部分地區偏高4-6℃,內蒙古東北部、黑龍江西北部偏低1-4℃。全國大部農區降水稀少。氣象條件利于設施農業和畜牧業生產,黑龍江中東部等地分散性降雪對糧食儲運影響較小。

-

預計未來10天,我國冷空氣過程頻繁但勢力偏弱;北方地區大部氣溫接近常年或偏高。1月6-9日中東部和西南地區大部降溫4-6℃,局地8℃以上,內蒙古中東部、東北地區南部和華北北部等地將有4-5級風。

數據來源:中央氣象臺、紫金天風期貨研究所

數據來源:中央氣象臺、紫金天風期貨研究所港口庫存:北港庫存環比下降

-

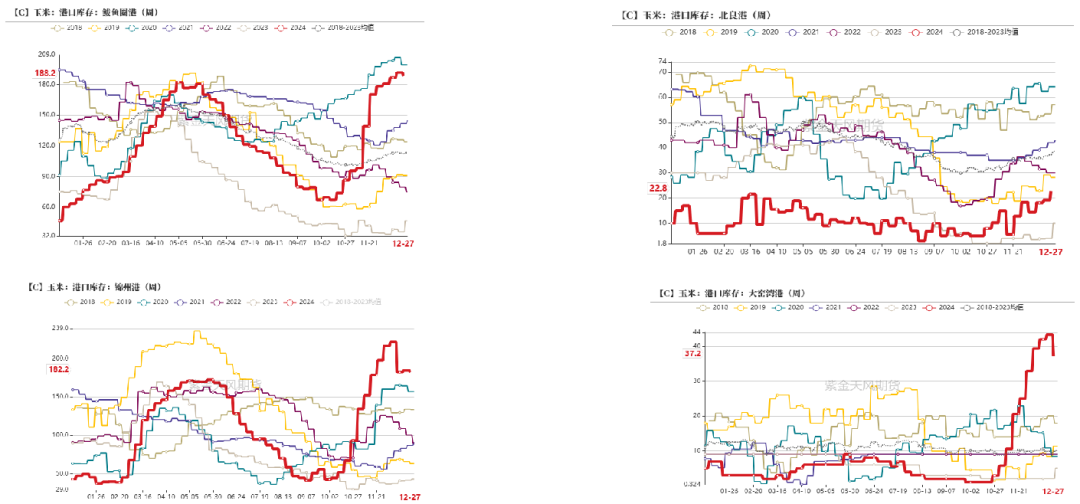

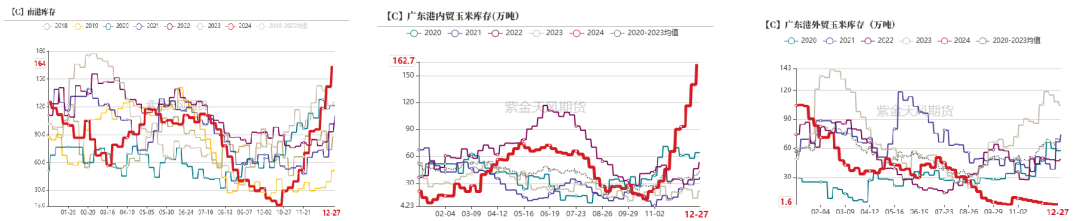

截止1月3日當周,北方四港玉米庫存共計430.4萬噸,周環比減少8.5萬噸。

-

上周港口玉米價格窄幅調整。期價持續上漲帶動港口價格偏強運行。但隨著基層上量加快,港口晨間到貨量增加,且南方港口庫存高位運行,下游企業節前備貨不積極。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所港口庫存:廣東港玉米庫存環比增加

-

截至1月3日當周,廣東港內外貿玉米庫存共計164萬噸,環比上周142萬噸,增加22萬噸。其中,廣東港內貿玉米庫存共計162.7萬噸,較上周增加22.7萬噸;外貿庫存1.6萬噸,較上周減少0.20萬噸。

數據來源:我的農產品、紫金天風期貨研究所

數據來源:我的農產品、紫金天風期貨研究所飼用需求:養殖利潤稍有回升

-

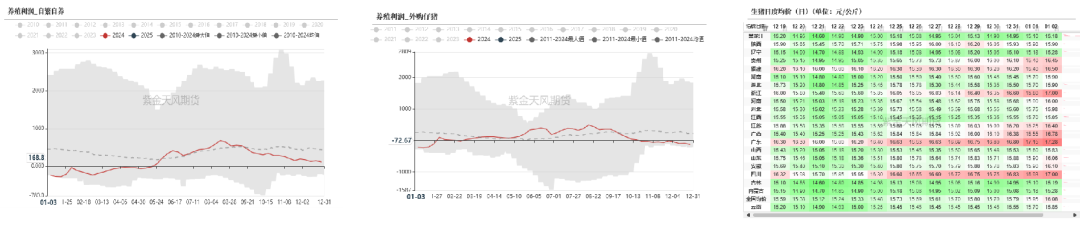

截止1月3日當周,全國生豬出欄均價為15.77元/公斤,較上周價格上調0.38元/公斤,環比下降2.47%,同比上漲9.74%。養殖利潤方面,自繁自養養殖利潤為168.82元/頭,外購仔豬利潤-72.67元/頭,養殖利潤稍有回升。

-

上周豬價震蕩偏強。供應端,生豬出欄體重整體呈南微漲北小降趨勢,但周度均值仍小幅回落。進入臘月養殖戶出欄大豬意愿提升;需求端,屠宰企業開工率震蕩走低,周初至周尾企業開工率由38.41%降至37.20%,周內養殖端出欄節奏放緩,屠宰企業低價收購難度增加,同時南方腌臘高峰已過,市場需求有所減弱。本周重點關注集團場出欄節奏變化、天氣轉涼后消費變化情況及宏觀消費政策調整情況。

數據來源:我的鋼鐵、紫金天風期貨研究所

數據來源:我的鋼鐵、紫金天風期貨研究所飼用需求:禽類養殖利潤情況

-

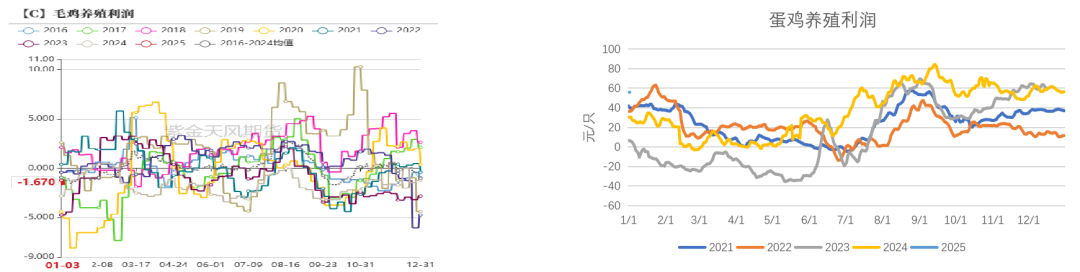

截止1月3日當周,毛雞周度養殖利潤-1.67元/只,上周-1.22元/只,較上周下降0.45元/只。蛋雞周度養殖利潤為55.63元/只,較上周下降0.15元/只。

-

上周,肉雞養殖小幅虧損。主要原因是一方面當前出欄毛雞已經來到了養殖成本最高的階段,周內平均養殖成本為3.86元/斤,雞苗成本高達4.63元/羽;另一方面元旦前的階段補貨結束,需求不佳,毛雞承壓小幅下滑。蛋雞方面,周內終端需求不溫不火,下游貿易商拿貨偏謹慎,生產及流通環節庫存充足,僅局部低價區出現小幅反彈。由于上周蛋均價環比下降,故蛋雞養殖利潤同步縮減。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所飼料企業庫存:庫存天數環比上升

-

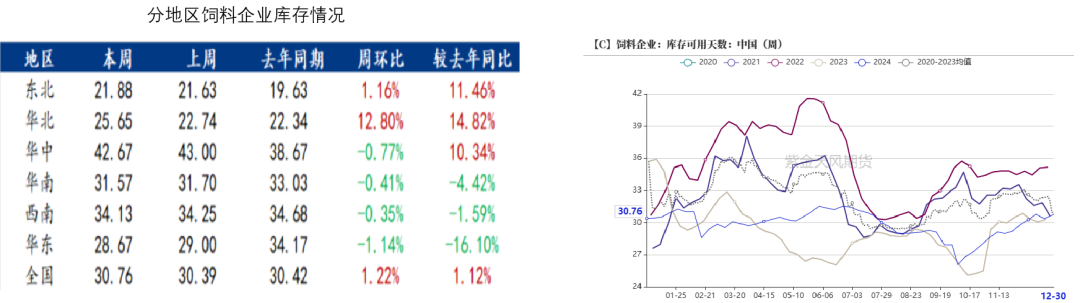

截止1月3日當周,樣本飼料企業玉米平均存30.76天,環比增加0.37天,環比增加1.22%,同比上漲 1.12%。

數據來源:我的農產品、紫金天風期貨研究所

數據來源:我的農產品、紫金天風期貨研究所工業需求:玉米淀粉企業加工利潤情況

-

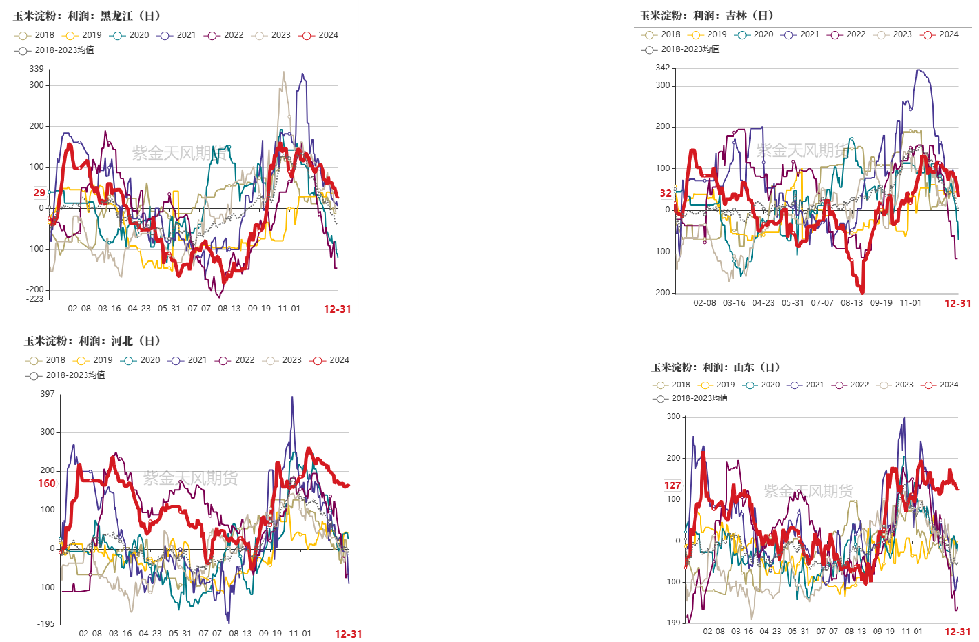

截止1月3日當周,吉林玉米淀粉深加工利潤為32元/噸,較上周下降48元/噸,山東玉米淀粉深加工利潤為127元/噸,較上周下降8元/噸;黑龍江玉米淀粉深加工利潤為29元/噸,較上周下降21元/噸。河北玉米淀粉深加工利潤為160元/噸,環比持平。

-

整體來看,全國主產區加工利潤均處于盈利區間。隨著新糧上市供應相對充足,原料成本降低帶動玉米淀粉利潤改善。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所工業需求:深加工企業開機率環比上升

-

截止1月3日當周,企業淀粉開機率為66.98%,較上周升高0.44%。

-

上周玉米淀粉行業開機率整體回升,局部區域因為原料玉米上量緊張小幅限產檢修。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所工業需求:深加工企業消費量環比上升

-

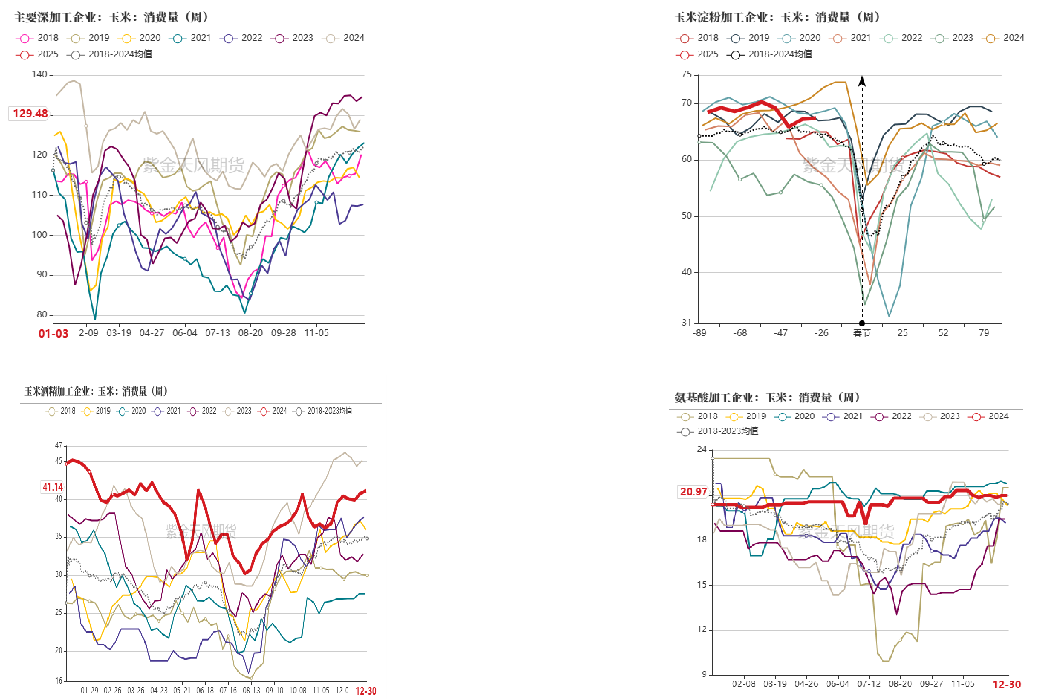

截止1月3日當周,全國126家主要玉米深加工企業共消耗玉米129.48萬噸,環比上周增加0.55萬噸。其中,玉米淀粉加工企業消耗玉米67.37萬噸,環比上周增加0.19萬噸;氨基酸企業消耗20.97萬噸,環比上周持平;酒精企業消耗41.14萬噸,環比上周增加0.36萬噸。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所工業需求:深加工企業玉米庫存環比增加

-

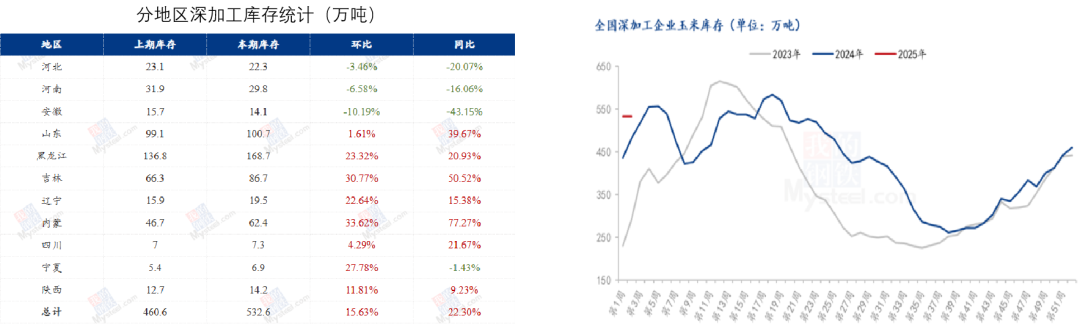

截止1月3日當周,96家深加工企業玉米庫存量532.6萬噸,較上周增加15.63%。

-

東北深加工企業玉米提價促收,農戶售糧積極性尚可,企業做庫存意愿較強,庫存水平明顯上升。華北產區本周到貨量下跌,企業到貨量基本減少,整體庫存水平穩中有降,其中山東微幅增加,河北、河南窄幅下降,華北玉米價格止跌企穩,企業做庫存意愿增強。

數據來源:我的鋼鐵、紫金天風期貨研究所

數據來源:我的鋼鐵、紫金天風期貨研究所工業需求:下游深加工晨間到車量環比下降

-

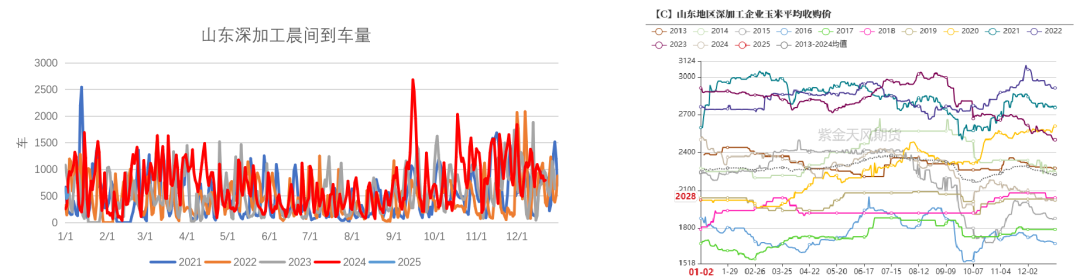

截止1月3日當周,山東深加工到車量累計3202輛,環比上周4742輛,減少1540輛,降幅32.47%。

-

上周深加工門前到車數量環比下降,原因在于天氣影響物流運輸,東北華北雨雪天氣影響玉米發運,但到車量依舊維持較高水平。后續重點關注深加工企業利潤變化情況和天氣情況。

數據來源:紫金天風期貨研究所

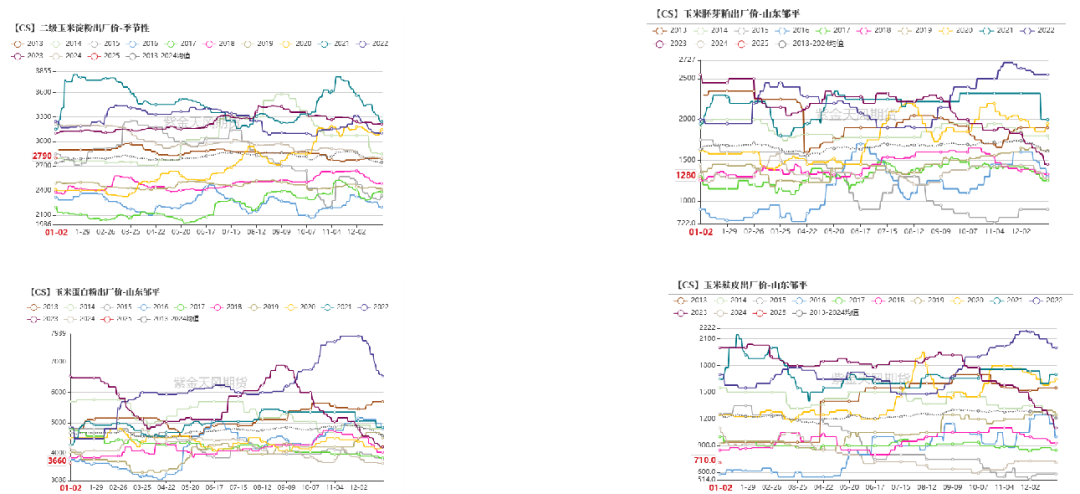

數據來源:紫金天風期貨研究所淀粉需求:玉米淀粉及副產品價格情況

-

截止1月3日當周,玉米淀粉價格2790元/噸,環比-17;玉米胚芽粕價格1280元/噸,環比持平;玉米蛋白粉價格3660元/噸,環比持平;玉米麩皮價格710元/噸,環比-20。

-

上周玉米副產品市場成交氛圍有所好轉。從玉米胚芽及玉米胚芽粕來看,上周玉米胚芽價格穩中上行,玉米油成交也略有好轉,下游剛需補貨為主,預計下周胚芽粕市場價格偏穩震蕩。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所淀粉需求:玉米淀粉下游開機率情況

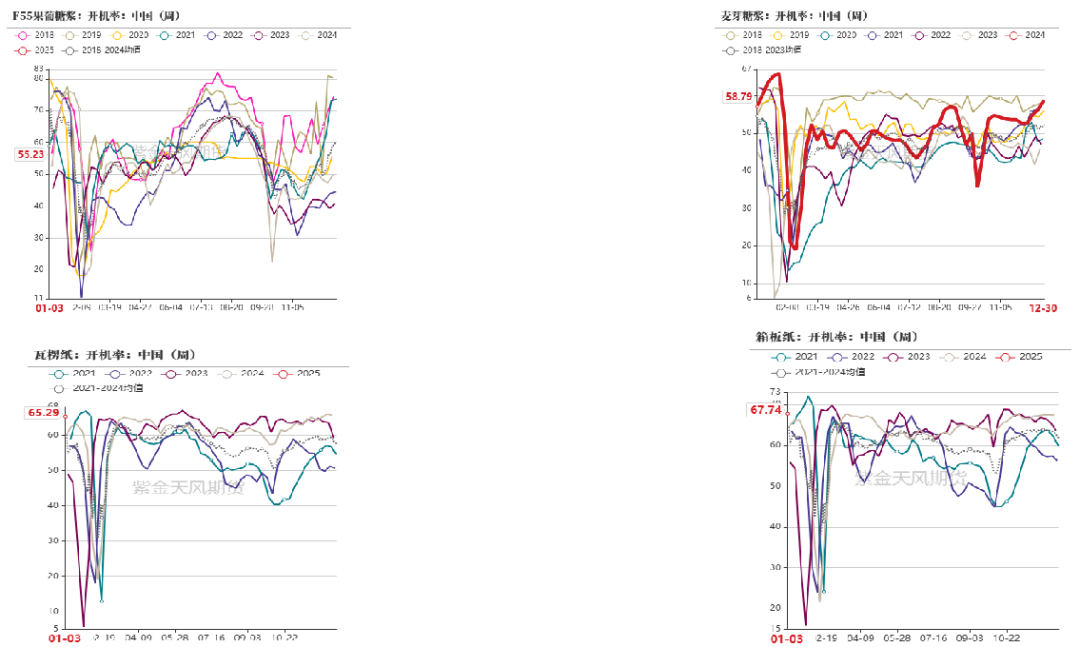

-

截止1月3日當周,F55果葡糖漿開機率在在55.23%,開工較上周增加5.38個百分點,整體來看,部分企業陸續恢復開工,等待下游飲料需求增加;麥芽糖漿開工率為58.79%,環比上周增加2.44個百分點,麥芽糖漿近期春節備貨,支撐整體開工增加;瓦楞紙開工率65.29%,環比上周降低0.28%;箱板紙開工率67.74%,環比上周升高0.36%。

數據來源:紫金天風期貨研究所

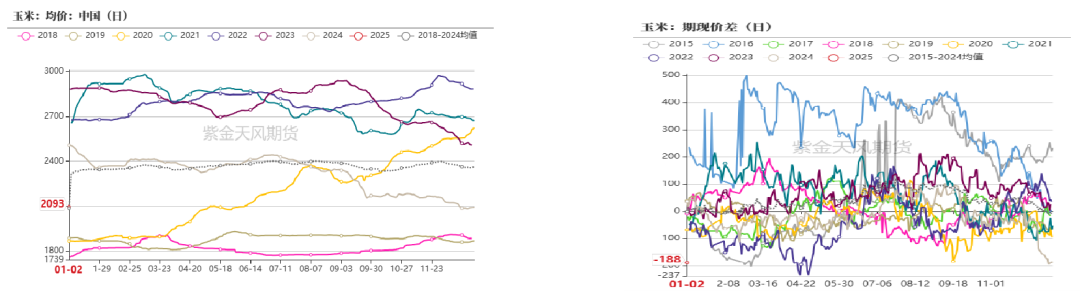

數據來源:紫金天風期貨研究所基差情況:玉米現貨價格及基差走勢

-

截至1月3日, 玉米現貨平均價報2093元/噸,玉米基差報-188元/噸。

-

基差方面,上周玉米基差震蕩下行。玉米現貨端價格以穩為主,波動幅度不大;盤面端,玉米主力合約維持高位震蕩走勢,周度盤面跌幅較小,故基差震蕩下行。預計盤面本周繼續維持震蕩走勢,基差或維持震蕩偏弱運行。

數據來源:紫金天風期貨研究所

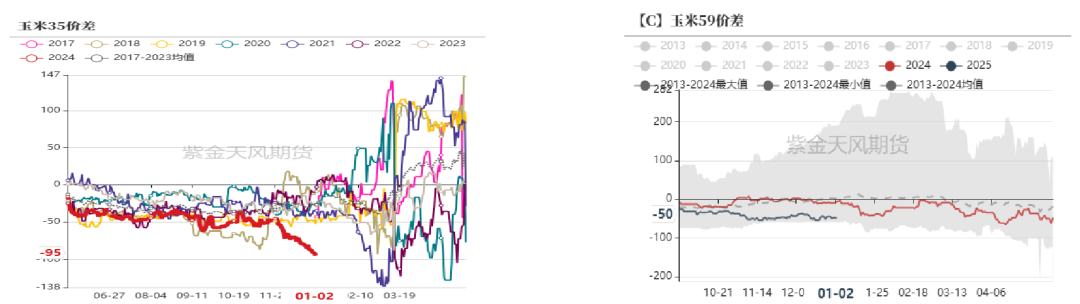

數據來源:紫金天風期貨研究所價差情況:玉米價差情況

-

截止1月3日當周,玉米期貨價差結構為2503貼水2505,2505貼水2509。

-

由于3月仍處年后賣壓集中釋放階段,供應仍舊較為集中,加上氣溫逐漸回升,糧源存在霉變風險,故出糧較為集中,價格承壓,故2503貼水2505;9月是傳統玉米青黃不接時期,供需壓力較小,且需求處于轉好的關鍵點,故價格表現相較5月較為強勢,故2505貼水2509。預計后期近月月差在接近前高位置或仍會遇阻下行。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所替代品情況:玉麥價差小幅走縮

-

截至1月3日,小麥市場均價2388元/噸,玉米市場均價2093元/噸,小麥玉米價差295元/噸,較上周下降9元/噸,玉麥價差大于250元/噸,小麥替代玉米基本無優勢。

-

上周小麥價格觸底反彈,市場購銷積極。供應方面,持糧主體售糧積極性放緩,謹慎觀望為主;中儲糧積極增加收購減少輪出緩解市場供應壓力。需求方面,小麥依舊無飼料替代需求,制粉需求改善亦不明顯,但粉企普遍庫存低位,上量減少后小幅提價促量。

-

海關數據顯示,中國11月小麥進口量僅為5萬噸,同比減少約90%,創多年來單月進口新低。1-11月小麥進口量總計為1087萬噸,同比減少約5%。

數據來源:紫金天風期貨研究所

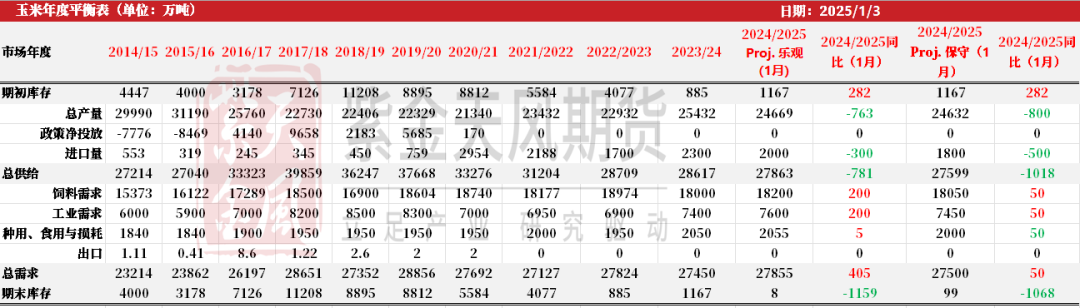

數據來源:紫金天風期貨研究所平衡表:新作產量預計下調 進口量同比下調

-

截至1月3日,玉米平衡表與上月調整不大,依舊維持新作產量下調預期,下降幅度約為760萬噸左右,另外隨著進口玉米政策收緊,預估新季玉米進口量將有300萬噸的下調,總體供需維持緊平衡狀態,期末庫存相比去年有明顯減少但依舊維持寬松預期。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)