來源:湖畔新言

要點(diǎn):

電解鋁: 海外經(jīng)濟(jì)的不確定性因素大,美國經(jīng)濟(jì)的相對(duì)強(qiáng)勢(shì)以及美聯(lián)儲(chǔ)降息預(yù)期減弱給予美元走強(qiáng)的基礎(chǔ),強(qiáng)美元對(duì)鋁價(jià)不利。而國內(nèi)宏觀政策面有托底作用。總體看宏觀面對(duì)鋁價(jià)不甚友好。基本面則總體偏多,這主要因供給端受產(chǎn)能天花板限制。消費(fèi)方面,出口有回落壓力,但國內(nèi)消費(fèi)依舊有增長(zhǎng)動(dòng)力,且仍主要來自光伏及新能源汽車。建筑以外的傳統(tǒng)消費(fèi)受國內(nèi)刺激政策提振而溫和增長(zhǎng)。雖然供需增速均有放緩,但進(jìn)口回落,供應(yīng)過剩將進(jìn)一步收窄。因此基本面對(duì)鋁價(jià)有較強(qiáng)支撐。預(yù)計(jì)2025年鋁價(jià)重心較2024年基本持平,但年內(nèi)仍有一定波動(dòng)。預(yù)期全年價(jià)格主要運(yùn)行區(qū)間在18500-22000元/噸。值得注意的是鋁水比例進(jìn)一步上升至90%的要求將使得鋁錠現(xiàn)貨供應(yīng)進(jìn)一步減少,或帶來交割貨嚴(yán)重短缺的情況,進(jìn)而帶來價(jià)格劇烈波動(dòng)。

一、行情回顧

(一)宏觀主導(dǎo)重心上移,鋁價(jià)季節(jié)性大區(qū)間波動(dòng)

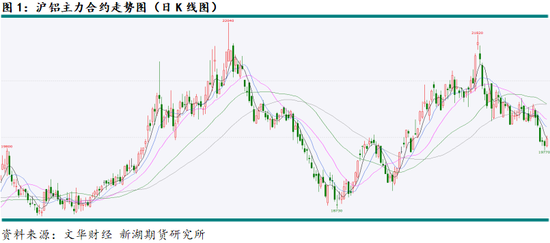

相較于2023年,2024年鋁價(jià)重心明顯抬升,這主要受益于宏觀大勢(shì)。海外逐步進(jìn)入降息周期,流動(dòng)性由緊轉(zhuǎn)松。而國內(nèi)則一直維持寬松的貨幣政策,財(cái)政政策則以穩(wěn)為主,經(jīng)濟(jì)層面以穩(wěn)中求近為主基調(diào)。年內(nèi)不斷釋放政策組合拳,從穩(wěn)地產(chǎn)促銷費(fèi)的方向發(fā)力,這都為提振市場(chǎng)信心起到了一定效果。基本面看,供應(yīng)過剩明顯收窄也對(duì)價(jià)格重心抬升有一定驅(qū)動(dòng)。去年價(jià)格走勢(shì)則呈現(xiàn)季節(jié)性波動(dòng)。年初受幾內(nèi)亞油庫爆炸引發(fā)鋁土礦供應(yīng)擔(dān)憂影響,氧化鋁價(jià)格飆升,也帶動(dòng)鋁價(jià)短暫沖高,滬鋁主力合約最高至19800元/噸。隨著幾內(nèi)亞事件影響消退,價(jià)格回歸基本面。春節(jié)前后消費(fèi)進(jìn)入傳統(tǒng)淡季,市場(chǎng)進(jìn)入累庫周期,鋁價(jià)逐步走弱。滬鋁主力合約下跌至18700元/噸水平。1月末歐盟將制裁俄羅斯鋁及其制品的消息引發(fā)市場(chǎng)對(duì)供給端的擔(dān)憂,鋁價(jià)短暫上漲,但隨后快速回落。春節(jié)后,消費(fèi)回歸,鋁價(jià)震蕩企穩(wěn),并在3月份開啟上行通道。期間市場(chǎng)對(duì)國內(nèi)“兩會(huì)”可能釋放的利多抱有期待,助推鋁價(jià)上行。滬鋁主力合約逐步攀升至19800元/噸水平。爾后“大規(guī)模設(shè)備更新、消費(fèi)品以舊換新”的政策刺激下價(jià)格進(jìn)一步上漲,4月中旬價(jià)格一度漲至21300元/噸以上,重心抬升至20700元/噸水平。階段性震蕩調(diào)整后,5月國內(nèi)宏觀政策再度發(fā)力,央行下調(diào)房貸利率下陷及首付比例,與此同時(shí)市場(chǎng)進(jìn)入傳統(tǒng)消費(fèi)旺季,看漲情緒高漲,進(jìn)一步推升鋁價(jià)。滬鋁主力合約一度飆升至22000元/噸以上。隨著情緒降溫,價(jià)格小幅回調(diào),但仍處于21000元/噸高位。6月市場(chǎng)明顯轉(zhuǎn)弱,高鋁價(jià)對(duì)消費(fèi)有明顯抑制作用,與此同時(shí)宏觀情緒也轉(zhuǎn)弱,因經(jīng)濟(jì)數(shù)據(jù)走弱,前期刺激政策尚未有顯著效果。海外同樣存在經(jīng)濟(jì)走弱預(yù)期,市場(chǎng)風(fēng)險(xiǎn)偏好下降。鋁價(jià)隨之下跌,滬鋁主力合約下跌至20400元/噸上下。進(jìn)入7月消費(fèi)逐步轉(zhuǎn)弱淡季,國內(nèi)產(chǎn)量也明顯增加,因復(fù)產(chǎn)產(chǎn)能運(yùn)行穩(wěn)定并貢獻(xiàn)產(chǎn)量。而宏觀情緒進(jìn)一步走弱。一方面國內(nèi)經(jīng)濟(jì)數(shù)據(jù)進(jìn)一步走弱的情況下,政策預(yù)期未有兌現(xiàn);另外海外同樣存在較大的不確定性。市場(chǎng)避險(xiǎn)情緒陡增,價(jià)格大幅下跌并回吐上半年全部漲幅。到8月上旬,滬鋁主力合約跌至19000元/噸以下,最低18730元/噸,創(chuàng)年內(nèi)新低。8月中下旬恐慌情緒緩解以及美聯(lián)儲(chǔ)降息預(yù)期帶動(dòng),價(jià)格修復(fù)性反彈。另外旺季預(yù)期也助力價(jià)格回升,滬鋁主力合約一度觸及2萬元/噸關(guān)口,不過之后又回調(diào)至19200元/噸水平。9月中旬至11月上旬,鋁價(jià)迎來年內(nèi)二次上漲,國內(nèi)政策組合拳發(fā)力,海外降息強(qiáng)預(yù)期均推升看漲情緒。與此同時(shí)國內(nèi)旺季帶動(dòng)消費(fèi)回暖,期間原材料氧化鋁價(jià)格不斷大漲推升成本,致使電解鋁虧損面擴(kuò)大并觸發(fā)減產(chǎn)、檢修舉措,這都大幅推升鋁價(jià)。滬鋁主力合約最高攀升至21800元/噸。但高鋁價(jià)未能持穩(wěn)且快速轉(zhuǎn)跌,因宏觀情緒再度轉(zhuǎn)弱,其中特朗普勝選對(duì)市場(chǎng)的沖擊較大。滬鋁主力合約回落至20300元/噸水平,并進(jìn)入震蕩調(diào)整階段。年末國內(nèi)政治局會(huì)議以及中央經(jīng)濟(jì)工作釋放較強(qiáng)政策信號(hào),但具體措施有待落地,鋁價(jià)重回跌勢(shì)。同時(shí)國內(nèi)取消鋁材出口退稅,另外原材料氧化鋁價(jià)格松動(dòng),成本支撐減弱則加劇了價(jià)格下跌。滬鋁主力合約跌至2萬元/噸以下。

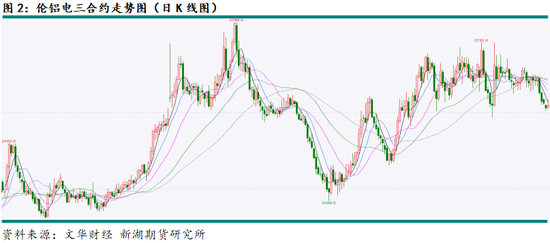

2024年海外鋁價(jià)走勢(shì)與國內(nèi)趨同。年初受幾內(nèi)亞實(shí)際沖擊短暫沖高,LME三月期鋁價(jià)沖高至2400美元/噸后一路下行至2150美元/噸水平。1月末歐盟將制裁俄羅斯鋁及其制品的消息短暫刺激鋁價(jià)上漲,LME三月期鋁價(jià)漲至近2300美元/后重回跌勢(shì)。2月底價(jià)格則與國內(nèi)同步進(jìn)入上行通道,LME三月期鋁價(jià)自2200美元/噸以下攀升至2340美元/噸。4月在歐美禁止俄羅斯新生產(chǎn)的銅、鋁、鎳在LME及COMEX體系交易,這加劇了鋁價(jià)上漲。LME三月期鋁價(jià)飆升至2600美元/噸以上,最高一度達(dá)2728美元/噸。隨著擔(dān)憂情緒降溫,價(jià)格震蕩回落,三月期鋁價(jià)回落至2550美元/噸水平。之后則在中國強(qiáng)力經(jīng)濟(jì)刺激帶動(dòng)下鋁價(jià)再度上漲,三月期鋁價(jià)在5月末達(dá)到年內(nèi)高點(diǎn)2799美元/噸。之后價(jià)格進(jìn)入下行通道,國內(nèi)政策面情緒降溫,美國大選選情引發(fā)的不確定性擔(dān)憂主導(dǎo)下,鋁價(jià)快速下跌。三月期鋁價(jià)在6月中旬跌至2500美元/噸以下,之后短暫反彈至2560美元/噸。但在衰退預(yù)期及不確定性擔(dān)憂引發(fā)避險(xiǎn)情緒,鋁價(jià)加速下跌。LME三月期鋁價(jià)最低跌至2210美元/噸。8月鋁價(jià)短暫修復(fù)性反彈后再度回落。進(jìn)入9月降息預(yù)期及美國經(jīng)濟(jì)軟著陸預(yù)期主導(dǎo),國內(nèi)政策發(fā)力下鋁價(jià)開啟年內(nèi)第二輪上行趨勢(shì)。不過與國內(nèi)相比外盤上漲力度明顯遜色。而11月美國大選塵埃落定,市場(chǎng)交易特朗普2.0。鋁價(jià)再度下跌。不過之后中國取消鋁材出口退稅的措施刺激倫鋁短暫沖高,但這未能持續(xù),鋁價(jià)重回跌勢(shì)。年末原材料氧化鋁價(jià)格下跌帶來成本松動(dòng),鋁價(jià)重心下移。LME三月期鋁價(jià)回落至2500美元/噸水平。

(二)全年基差有限區(qū)間內(nèi)波動(dòng)

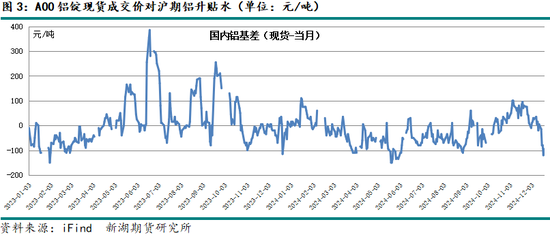

2024年國內(nèi)原鋁現(xiàn)貨市場(chǎng)表現(xiàn)有起伏,鋁錠現(xiàn)貨供應(yīng)出現(xiàn)階段性收緊的情況。這主要因鋁水比例上升,鋁錠產(chǎn)量增加不明顯。不過全年供應(yīng)并未出現(xiàn)實(shí)際緊張的情況,這源于進(jìn)口量的進(jìn)一步增加。年內(nèi)華東華南市場(chǎng)表現(xiàn)出明顯差異,由于建筑用鋁消費(fèi)持續(xù)疲弱,建筑鋁型材企業(yè)相對(duì)集中的華南市場(chǎng)長(zhǎng)期較華東市場(chǎng)偏弱,表現(xiàn)為價(jià)格較華東市場(chǎng)貼水。而華東市場(chǎng)交投大部分時(shí)間相對(duì)平穩(wěn)。不過年末兩地市場(chǎng)出現(xiàn)扭轉(zhuǎn),年底工程集中交付的推動(dòng)下華東市場(chǎng)原材料采購行為集中爆發(fā),尤其是在價(jià)格大幅下跌后,接貨量激增,這使得華南市場(chǎng)價(jià)格較華東市場(chǎng)轉(zhuǎn)為升水。全年市場(chǎng)總體表現(xiàn)為價(jià)格下跌接貨改善,價(jià)格大漲則接貨走弱的情況,反映消費(fèi)對(duì)價(jià)格的敏感度上升。

年內(nèi)基差基本在-100至100以內(nèi)波動(dòng),年初及四季度部分時(shí)間現(xiàn)貨處于升水狀態(tài),其他多數(shù)時(shí)間現(xiàn)貨均處于貼水狀態(tài)。年末消費(fèi)走弱,貼水幅度有所擴(kuò)大,但仍在貼水100元/噸上下。

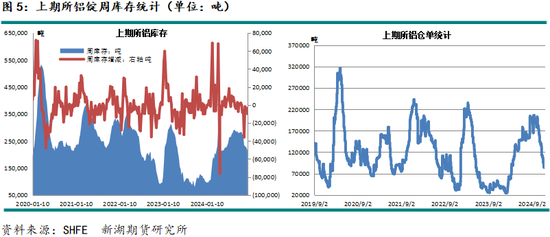

(三)鋁水比例維持高位,全年庫存變化不大

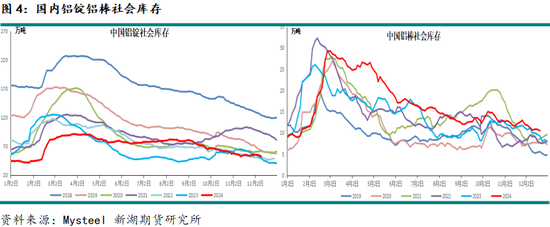

國內(nèi)鋁棒、鋁桿等半成品產(chǎn)能持續(xù)擴(kuò)張,依托電解鋁廠配套加工廠增多,對(duì)鋁水消化能力進(jìn)一步上升,這使得電解鋁廠鑄錠量進(jìn)一步下降,在電解鋁產(chǎn)量增加的情況下,鋁錠產(chǎn)量實(shí)際無顯著增加。與2023年除少數(shù)月份電解鋁廠鋁水比例達(dá)到70%相比,2024年多數(shù)時(shí)間鋁水比例均在70%以上,最高甚至超過74%,下半年也多在72%上下。不過由于年內(nèi)進(jìn)口量繼續(xù)增加并再創(chuàng)新高,鋁錠庫存也未降至極低,且年末較年初仍有一定累庫。據(jù)鋼聯(lián)數(shù)據(jù),年初國內(nèi)鋁錠上海庫存在春節(jié)前備庫帶動(dòng)下延續(xù)2023年年末去庫狀態(tài),自44萬噸水平降至41萬噸水平。春節(jié)前后,鋁棒企業(yè)開工率下降,電解鋁廠鑄錠量增加,市場(chǎng)進(jìn)入季節(jié)性累庫狀態(tài),社會(huì)庫存逐步攀升至最高90萬噸,這與2023年125萬噸的高位仍有差距。二季度消費(fèi)回暖,鋁棒企業(yè)開工率回升,鋁水比例隨之上漲,鑄錠量減少,進(jìn)入逐步去庫階段,顯性庫存降至80萬噸水平。三季度則庫存總體在75-80萬噸水平小幅變化。“金九銀十”消費(fèi)及四季度搶出口、趕訂單的帶動(dòng)下再度進(jìn)入去庫狀態(tài),社會(huì)庫存逐步下降至50萬噸出頭水平。不過這與年初的45萬噸水平仍小幅累庫。年內(nèi)鋁棒庫存變化趨升基本與往年相似,不過由于電解鋁廠鋁水比例上升,且電解鋁實(shí)際產(chǎn)量增加,年內(nèi)鋁棒庫存明顯高于去年,春節(jié)前后鋁棒庫存最高攀升至近30萬噸水平,雖然之后逐步回落,年底降至10萬噸水平,但仍高于往年同期。

上期所鋁庫存則呈現(xiàn)先升后降的態(tài)勢(shì),除春節(jié)前后特殊時(shí)間庫存大起大落外,前三季度總體呈攀升態(tài)勢(shì),9月份庫存才進(jìn)入去化階段。年初交易所總庫存在10萬噸以下,春節(jié)前后累庫至最高到30萬噸。短暫回落至21萬噸水平后重回累庫狀態(tài),8月末回升至29萬噸高位。之后逐步下降,到年末降至20萬噸水平。較年初仍增10萬噸左右。全年期貨倉單多數(shù)時(shí)間處于攀升狀態(tài),年初處于極低狀態(tài),最低降至2.5萬噸以下,之后逐步回升,8月中旬達(dá)到峰值20萬噸水平,之后小幅反復(fù)波動(dòng),10月下旬則進(jìn)入下降階段,年底回落至8萬噸水平。

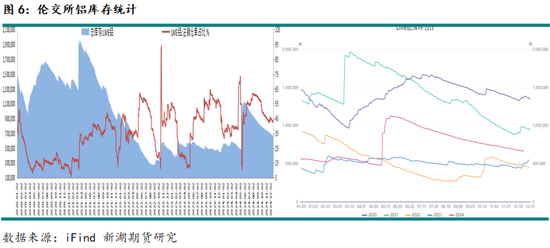

2024年海外鋁庫存波動(dòng)較大,前四個(gè)月庫存小幅波動(dòng),基本在55萬噸上下,進(jìn)入二季度則轉(zhuǎn)為去庫,總庫存逐步下降至50萬噸以下,最低48萬噸。5月上旬,美歐加大對(duì)俄羅斯制裁,LME及COMEX均禁止俄羅斯新生產(chǎn)的鋁既然其系統(tǒng),導(dǎo)致短期內(nèi)集中交倉的行為,庫存激增至100萬噸以上,最高112.8萬噸。之后重新回到去庫狀態(tài)。到年底總庫存回落至65萬噸水平。注銷倉單則波動(dòng)較大,最低降至10萬噸水平,最高則達(dá)到近60萬噸水平,年末降至29萬噸上下水平。注銷倉單占比回落至43%上下。

二、生產(chǎn)擾動(dòng)減少,全年產(chǎn)量穩(wěn)步上升

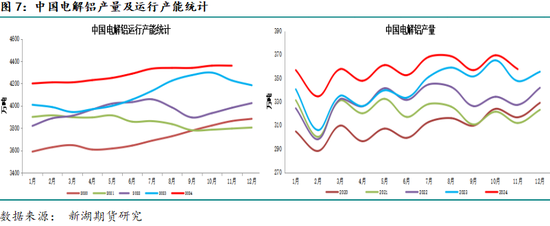

云南限電的情況在春節(jié)過后逐步緩解,因限電減產(chǎn)的產(chǎn)能復(fù)產(chǎn)進(jìn)度較往年同期稍早。2024年電解鋁生產(chǎn)未受其他因素?cái)_動(dòng),運(yùn)行產(chǎn)能隨著復(fù)產(chǎn)穩(wěn)步上升。三季度再有部分技改及置換得來的新建產(chǎn)能陸續(xù)投入運(yùn)行,使得運(yùn)行產(chǎn)能進(jìn)一步提升,并上升至4360萬噸水平。而四季度受虧損加劇影響,部分電解鋁廠實(shí)施大修,個(gè)別小型電解鋁廠則采取減產(chǎn)減虧的措施,投產(chǎn)伴隨減產(chǎn),這使得四季度運(yùn)行產(chǎn)能未見大幅增減,產(chǎn)量也因此變化不大。年內(nèi)運(yùn)行產(chǎn)能最高在4380萬噸上下,年底基本在4360萬噸水平。

年內(nèi)電解鋁日均產(chǎn)量攀升至近12萬噸水平。11月產(chǎn)量達(dá)357.6萬噸上下,同比增2.9%。預(yù)計(jì)全年產(chǎn)量在4300萬噸上下,同比增約2.62%。

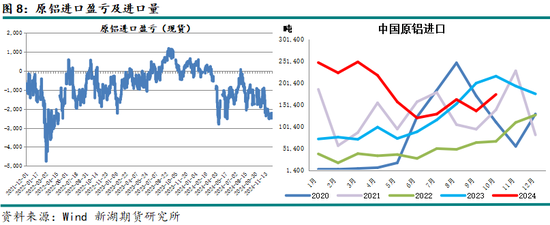

在2023年進(jìn)口量高基數(shù)的基礎(chǔ)上,2024年鋁進(jìn)口量再創(chuàng)新高。美歐加大對(duì)俄羅斯的制裁,LME也限制俄羅斯鋁進(jìn)入其體系的一系列舉措加劇了俄羅斯鋁向中國出口的力度,帶來國內(nèi)進(jìn)口的大幅攀升。海關(guān)數(shù)據(jù)顯示10月未鍛造鋁及鋁材進(jìn)口32萬噸,環(huán)比增5.46萬噸,同比降8.7%;1-10月累計(jì)進(jìn)口317萬噸,同比增32.4%。10月進(jìn)口原鋁17.48萬噸,環(huán)比增3.77萬噸,同比下降19.31%。1-10月累計(jì)進(jìn)口182.38萬噸,同比仍增55.54%。

三、出口大增帶動(dòng)消費(fèi)超預(yù)期增長(zhǎng)

國內(nèi)外鋁消費(fèi)在2024年延續(xù)穩(wěn)步增長(zhǎng)態(tài)勢(shì),國內(nèi)以新能源汽車、晶硅光伏為鋁消費(fèi)主要驅(qū)動(dòng)市場(chǎng),與此同時(shí)出口超預(yù)期回升也貢獻(xiàn)了較大消費(fèi)增長(zhǎng)。其他傳統(tǒng)消費(fèi)如電線電纜、家電也有不俗表現(xiàn),而包裝、電子通訊等領(lǐng)域消費(fèi)也有一定增長(zhǎng),但建筑用鋁在地產(chǎn)市場(chǎng)持續(xù)收縮的拖累下繼續(xù)下降,并拖累總體消費(fèi)增速。但全年國內(nèi)鋁消費(fèi)增速仍超預(yù)期。

(一)鋁出庫量稍遜色

從各消費(fèi)地倉庫出庫情況看,年內(nèi)鋁錠出庫量有所一定波動(dòng),上半年鋁錠出庫量偏低,周度出庫量基本在12萬手上下,較往年同期明顯偏低。這與云南電解鋁產(chǎn)能尚未完全恢復(fù),鋁錠產(chǎn)量偏低有一定關(guān)系,另外廠對(duì)廠發(fā)貨量進(jìn)一步增加,向倉庫流轉(zhuǎn)的量減少。隨著二季度云南復(fù)產(chǎn)完成,下半年鋁錠產(chǎn)量隨總體產(chǎn)量上升有所增加,向倉庫發(fā)運(yùn)量隨之增加,下游自倉庫接貨量上升,表現(xiàn)為出庫量增加。鋼聯(lián)數(shù)據(jù)顯示,下半年鋁錠周度出庫量總體在15萬噸上下,四季度又下降至14萬噸水平。年末隨著消費(fèi)走弱出庫量進(jìn)一步下降。同期鋁棒出庫情況與往年同期基本同步,不過下半年鋁棒出庫表現(xiàn)總體遜色于2023年同期,這與建筑用鋁的下降有直接關(guān)系。鋼聯(lián)數(shù)據(jù)顯示,上半年鋁棒周度出庫量基本在5萬噸上下,下半年則多數(shù)時(shí)間處于5萬噸以下。

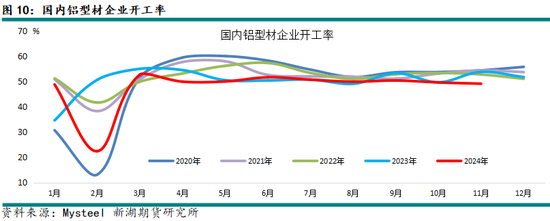

年內(nèi)不同終端市場(chǎng)的表現(xiàn)呈較大差異,對(duì)應(yīng)鋁加工產(chǎn)品產(chǎn)量、企業(yè)開工率表現(xiàn)有較大差異。年內(nèi)地產(chǎn)市場(chǎng)繼續(xù)萎縮,建筑鋁型材消費(fèi)也延續(xù)下跌態(tài)勢(shì)。而光伏組件為主的工業(yè)鋁型材消費(fèi)雖維持增長(zhǎng)態(tài)勢(shì),但增幅大幅下降,建筑鋁型材及工業(yè)鋁型材消費(fèi)均表現(xiàn)不及預(yù)期,導(dǎo)致全年鋁型材企業(yè)開工率持續(xù)低位,下半年總體小幅下降。相對(duì)而言出口強(qiáng)勢(shì)增長(zhǎng)以及國內(nèi)新能源汽車市場(chǎng)高速增長(zhǎng)帶動(dòng)鋁板帶箔消費(fèi)增長(zhǎng)亮眼。國內(nèi)電力基礎(chǔ)設(shè)施建設(shè)投資維持較高增長(zhǎng)則帶動(dòng)鋁線纜消費(fèi)。值得注意的是年內(nèi)家電市場(chǎng)受益于消費(fèi)品以舊換新政策,家電產(chǎn)量增長(zhǎng)勢(shì)頭明顯,對(duì)相關(guān)鋁產(chǎn)品消費(fèi)也起到明顯的帶動(dòng)作用。

具體看,年內(nèi)鋁型材企業(yè)綜合開工率基本在50%上下,春節(jié)后季節(jié)性因素使得3月份開工率短暫攀升至52.7%,之后總體波動(dòng)不大,年底也未見因趕工出現(xiàn)翹尾的情況,反而逐步下降。

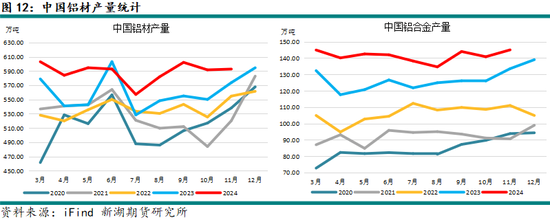

鋁板帶箔企業(yè)運(yùn)行情況較去年繼續(xù)上升,國內(nèi)消費(fèi)維持增長(zhǎng),其中出口帶動(dòng)更為明顯。鋼聯(lián)數(shù)據(jù)顯性,1-11月樣本企業(yè)鋁板帶箔產(chǎn)量累計(jì)達(dá)到1344萬噸,同比增10%。得益于電力基礎(chǔ)設(shè)施建設(shè)的持續(xù)高增長(zhǎng),年內(nèi)鋁線纜消費(fèi)表現(xiàn)亮眼,刺激鋁桿產(chǎn)量大幅增長(zhǎng)。鋼聯(lián)樣本企業(yè)鋁桿企業(yè)1-11月產(chǎn)量錄得386.8萬噸,同比大增16.16%。汽車市場(chǎng)總體仍維持一定增長(zhǎng),帶動(dòng)鋁合金輪轂消費(fèi)。鋼聯(lián)樣本企業(yè)原生鋁合金企業(yè)1-11月產(chǎn)量錄得130.5萬噸,同比增22.5%。

統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1-11月國內(nèi)鋁材產(chǎn)量達(dá)6290萬噸,同比增7.8%;1-11月鋁合金產(chǎn)量為1456萬噸,同比增8.7%。

(二)房地產(chǎn)市場(chǎng)消費(fèi)延續(xù)弱勢(shì)

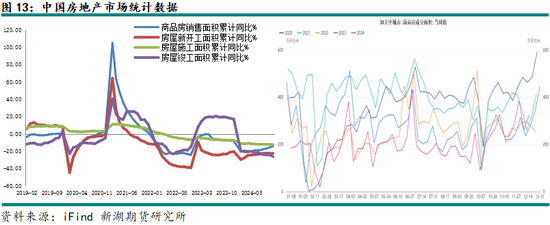

建筑用鋁占比有所下降,2023年占比已降至20%左右,但仍為國內(nèi)鋁第一大終端消費(fèi)板塊。2024年房地產(chǎn)市場(chǎng)并未擺脫大幅萎縮狀態(tài),雖然年內(nèi)一系列刺激、松綁政策對(duì)一線城市銷售有所提振,但全國總體仍處于低迷狀態(tài)。新建商品房銷售、房屋新開工、施工、竣工等各項(xiàng)指標(biāo)仍處于大幅萎縮狀態(tài)。

統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示2024年1-11月,全國房地產(chǎn)開發(fā)企業(yè)房屋施工面積726014萬平方米,同比下降12.7%。1-11月,房地產(chǎn)開發(fā)企業(yè)房屋房屋施工面積726014萬平方米,同比下降12.7%。1-11月,房屋新開工面積67308萬平方米,下降23.0%。1-11月房屋竣工面積48152萬平方米,下降26.2%。1-11月,新建商品房銷售面積86118萬平方米,同比下降14.3%。

(三)新能源汽車增長(zhǎng)提速,光伏消費(fèi)增速放緩

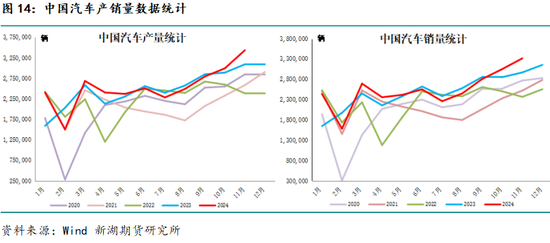

2024年國內(nèi)汽車市場(chǎng)增速明顯放緩,這主要受傳統(tǒng)車市場(chǎng)的萎縮影響,上半年汽車產(chǎn)量同比一度萎縮,不過下半年有所發(fā)力,尤其是四季度明顯提速,這其中新能源汽車產(chǎn)銷在高速增長(zhǎng)的基礎(chǔ)上進(jìn)一步提速,帶動(dòng)汽車市場(chǎng)總體快速攀升。此外國內(nèi)“消費(fèi)品以舊換新”政策、海外貿(mào)易保護(hù)主義措施尤其是美國新政府或?qū)⒋蠓诱鬟M(jìn)口商品關(guān)稅的擔(dān)憂下?lián)尦隹诘男袨閹?dòng)四季度汽車產(chǎn)銷爆發(fā)式增長(zhǎng)。

中汽協(xié)數(shù)據(jù)顯示,2024年11月,汽車產(chǎn)銷分別完成343.7萬輛和331.6萬輛,環(huán)比分別增長(zhǎng)14.7%和8.6%,同比分別增長(zhǎng)11.1%和11.7%。1-11月,汽車產(chǎn)銷分別完成2790.3萬輛和2794萬輛,同比分別增長(zhǎng)2.9%和3.7%,汽車產(chǎn)量增速較1-10月擴(kuò)大1.1個(gè)百分點(diǎn),銷量增速擴(kuò)大1個(gè)百分點(diǎn)。

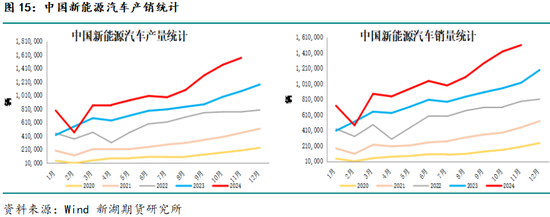

11月,新能源汽車產(chǎn)銷分別完成156.6萬輛和151.2萬輛,同比分別增長(zhǎng)45.8%和47.4%,新能源汽車新車銷量占汽車新車總銷量的45.6%。今年1-11月,新能源汽車產(chǎn)銷分別完成1134.5萬輛和1126.2萬輛,同比分別增長(zhǎng)34.6%和35.6%,新能源汽車新車銷量達(dá)到汽車新車總銷量的40.3%。新能源汽車國內(nèi)銷量占比連續(xù)4個(gè)月超過50%。

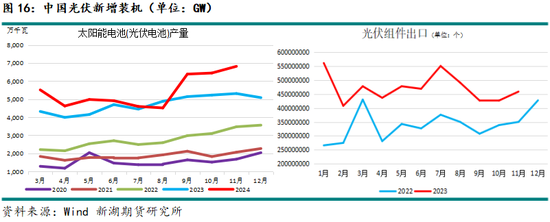

國內(nèi)光伏產(chǎn)業(yè)陷入全產(chǎn)業(yè)鏈虧損窘境,產(chǎn)能過剩嚴(yán)重的問題愈發(fā)凸顯,即便如此產(chǎn)業(yè)鏈企業(yè)仍堅(jiān)定前行,尤其是產(chǎn)業(yè)鏈中下游維持高增長(zhǎng)態(tài)勢(shì)。出口表現(xiàn)也依舊強(qiáng)勁。統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示11月中國太陽能電池(光伏電池)產(chǎn)量6813.8萬千瓦,同比增10.9%;1-11月累計(jì)產(chǎn)量61854.9萬千瓦,同比增長(zhǎng)14.8%。11月太陽能新增裝機(jī)21.32GW,同比增185%。1-11月累計(jì)新增裝機(jī)163.88GW,累計(jì)同比增149.4%。海關(guān)數(shù)據(jù)顯示11月光伏組件出庫量同比增31.35%,1-11月累計(jì)出口同比增42.37%。

(四)出口強(qiáng)勢(shì)回升

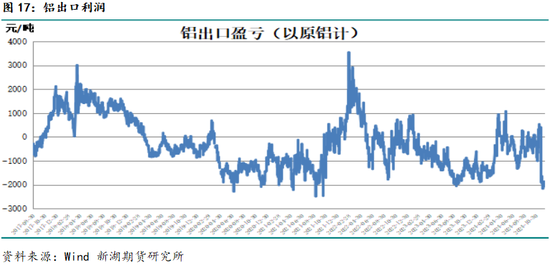

雖然全年內(nèi)外比值波動(dòng)較大,其中一季度內(nèi)強(qiáng)外弱的態(tài)勢(shì)未有明顯改變,考慮匯率因素的內(nèi)外比值一直處于高位。二季度內(nèi)外比值修復(fù),比價(jià)有所走弱。之后有反復(fù),總體波動(dòng)不大。年底國內(nèi)取消鋁材出口退稅,致使內(nèi)外比值大幅走弱,出口陷入虧損狀態(tài)。不過全年出口量大幅回升,尤其是四季度存在搶出口的帶動(dòng)下,進(jìn)一步推升出口量。

在2023年出口量大幅回落后,2024年中國鋁半成品及產(chǎn)成品出口量再度發(fā)力。雖然面臨海外關(guān)稅壁壘等重重阻礙,但由于海外供應(yīng)不足,尤其是鋁加工產(chǎn)品海外產(chǎn)能無顯著增加,另外美歐對(duì)俄羅斯制裁的加碼導(dǎo)致全球供應(yīng)結(jié)構(gòu)重置,并形成俄羅斯鋁加速向中國流入,而中國以外市場(chǎng)對(duì)中國鋁半成品及產(chǎn)成品依賴度提升的局勢(shì)。四季度后期市場(chǎng)更是擔(dān)憂美國當(dāng)選總統(tǒng)特朗普加大征收關(guān)稅的貿(mào)易保護(hù)主義行為對(duì)市場(chǎng)的沖擊,疊加中國取消鋁材出口退稅舉措,促進(jìn)年末趕出口的行為,帶來四季度出口量爆發(fā)式上升。

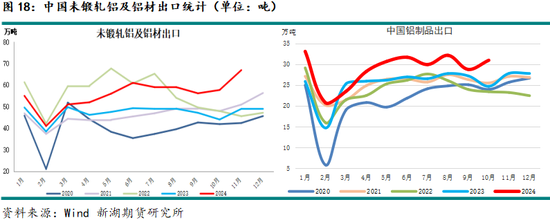

海關(guān)數(shù)據(jù)顯示2024年11月中國出口未鍛軋鋁及鋁材66.9萬噸,環(huán)比增加超9萬噸,增幅15.93%,同比增長(zhǎng)36.64%,為單月歷史第二高。1-11月份累計(jì)出口615.9萬噸,同比增長(zhǎng)18.8%。年內(nèi)鋁制品出口量同樣重回高增長(zhǎng)勢(shì)頭。海關(guān)數(shù)據(jù)顯示10月鋁制品出口量達(dá)30.92萬噸,同比大增25.32%。1-10月累計(jì)出口鋁制品289.42萬噸,累計(jì)同比大增27.93%。美歐加碼對(duì)俄羅斯的支持,買家紛紛避開俄羅斯產(chǎn)鋁及鋁制品,這為國內(nèi)出口提供增長(zhǎng)契機(jī)。

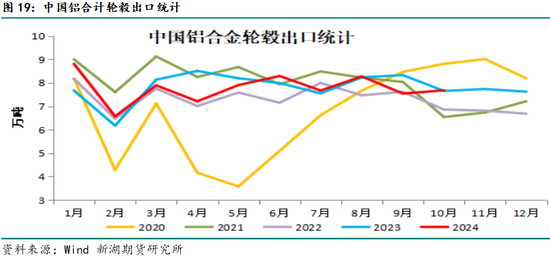

相對(duì)于鋁材出口的高增長(zhǎng),鋁合金輪轂出口表現(xiàn)平穩(wěn)。海關(guān)數(shù)據(jù)顯示2024年12月鋁合金輪轂出庫量為7.68萬噸,同比微增0.34%。1-10月鋁合金輪轂累計(jì)出口量為78.41萬噸,累計(jì)同比下降0.75%。海外新能源汽車產(chǎn)量增速放緩,海外買方對(duì)中國鋁合金輪轂的采購量也小幅回落。

四、成本重心大幅抬升,冶煉利潤被極度壓縮

(一)動(dòng)力煤價(jià)格下跌,電力成本下降

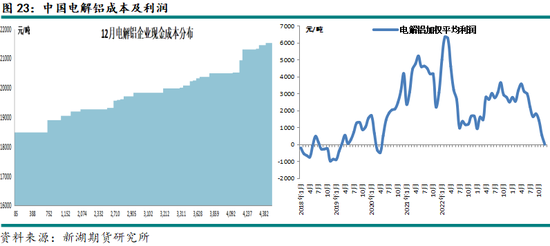

電解鋁生產(chǎn)成本主要由電力成本及氧化鋁、預(yù)焙陽極、氟化鋁等生產(chǎn)材料成本組成。其中國內(nèi)電解鋁成本構(gòu)成中,電力及氧化鋁成本合計(jì)約占近七成以上,而年內(nèi)氧化鋁價(jià)格飆漲,導(dǎo)致氧化鋁成本占比也大幅上升至50%左右。

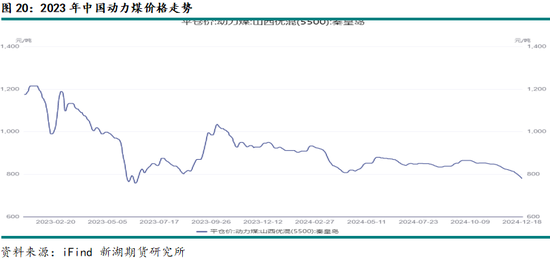

年內(nèi)動(dòng)力煤價(jià)格大幅下降,5500大卡動(dòng)力煤港口價(jià)自年初的920元/噸下地至年末780元/噸。供應(yīng)增加而需求不及預(yù)期導(dǎo)致庫存攀升,打壓動(dòng)力煤價(jià)格。140元/噸價(jià)格的下跌理論上帶來發(fā)電成本下跌約0.042元/度,對(duì)應(yīng)電解鋁成本下降約560元/噸。具備自備電廠的電解鋁企業(yè)發(fā)動(dòng)成本下降,電力成本因此下降。而使用網(wǎng)電的電解鋁廠成本下降總體滯后。

(二)預(yù)焙陽極價(jià)格繼續(xù)下跌

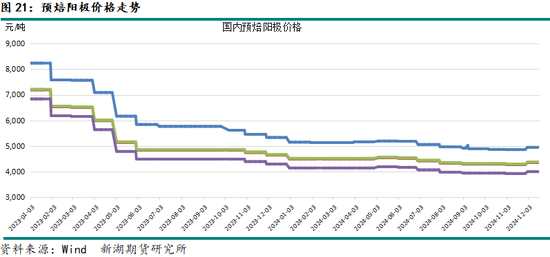

2024年預(yù)焙陽極價(jià)格延續(xù)下跌走勢(shì),不過跌幅較2023年有所收窄。全年價(jià)格下跌接近400元/噸,折合電解鋁成本下降近200元/噸。

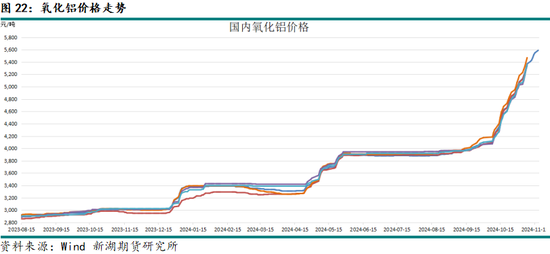

(三)氧化鋁價(jià)格大幅上漲,成本重心大幅上移

年內(nèi)氧化鋁價(jià)格大幅上漲,上游鋁土礦供應(yīng)擾動(dòng),國內(nèi)礦產(chǎn)量恢復(fù)預(yù)期遲遲未有兌現(xiàn),導(dǎo)致氧化鋁產(chǎn)量未如期增加,尤其是二季度在云南電解鋁全面重啟的情況下,供需錯(cuò)配情況嚴(yán)重。一季度氧化鋁現(xiàn)貨價(jià)格自3200元/噸水平緩慢上漲至3300元/噸水平。二季度則加速上漲至3900元/噸以上。三季度現(xiàn)貨價(jià)格則繼續(xù)穩(wěn)步上漲,平均價(jià)格上漲至4100元/噸。進(jìn)入四季度,供需錯(cuò)配的情況愈發(fā)嚴(yán)重,這主要源于海外供應(yīng)短缺帶來出口飆升。二季度海外多家氧化鋁減停產(chǎn)帶來供應(yīng)減少,而四季度海外電解鋁新產(chǎn)能投放則加劇了供應(yīng)的短缺,致使現(xiàn)貨成交價(jià)格飆升。FOB價(jià)格自600美元/噸以下最高漲至850美元/噸。出口利潤大增刺激出口增加,疊加二季度國內(nèi)多數(shù)氧化鋁企業(yè)預(yù)期供應(yīng)大幅增加帶來價(jià)格下跌擔(dān)憂而存在超賣的情況,導(dǎo)致三季度后長(zhǎng)單貨無法按時(shí)交付,帶來現(xiàn)貨供給急劇收縮,國內(nèi)現(xiàn)貨價(jià)格也跟隨大幅上漲。均價(jià)自4100元/噸不斷上漲至年底5750元/噸水平,部分成交價(jià)格甚至上漲至出廠6000元/噸。價(jià)格最高漲幅超70%。12月中后期,供應(yīng)緊缺的情況稍有緩解,海外電解鋁減產(chǎn)以及減停產(chǎn)氧化鋁產(chǎn)能恢復(fù)運(yùn)行使得供應(yīng)緊張情況緩解,海外現(xiàn)貨價(jià)格大幅回落,使得出口量減少,國內(nèi)供應(yīng)緊缺的情況也一定程度得到緩解,國內(nèi)現(xiàn)貨價(jià)格止?jié)q,局部報(bào)價(jià)小幅下調(diào),但仍處于高位。

10月份幾內(nèi)亞政府對(duì)EGA位于幾內(nèi)亞的鋁土礦企業(yè)GAC采取凍結(jié)措施帶來鋁土礦供應(yīng)不確定性的擔(dān)憂,期間恰逢幾內(nèi)亞雨季,鋁土礦發(fā)運(yùn)量季節(jié)性大幅下降,這都引發(fā)礦端供應(yīng)不足擔(dān)憂。不過鋁土礦供應(yīng)未有實(shí)質(zhì)性短缺的情況。雖然鋁土礦價(jià)格上漲,但對(duì)氧化鋁價(jià)格影響效應(yīng)趨弱。

預(yù)焙陽極價(jià)格下跌以及電力成本總體下降帶來電解鋁成本較年初下降500-700元/噸,但氧化鋁價(jià)格大幅漲勢(shì)推升電解鋁成本力度大。按均價(jià)計(jì)算氧化鋁價(jià)格上漲2500元/噸以上,帶來成本上漲近5000元/噸。截至年底電解鋁平均成本攀升至近2萬元/噸水平,即期虧損面擴(kuò)大至70%以上,平均利潤也基本被抹平。

五、2025年供需展望

(一)產(chǎn)能釋放有限,供給端擾動(dòng)仍需關(guān)注

市場(chǎng)預(yù)期的云南枯水期減產(chǎn)在2024年并未發(fā)生,水電站枯水期來水量好于預(yù)期,而云南當(dāng)期工業(yè)硅企業(yè)超預(yù)期減產(chǎn)也向電解鋁讓渡較大電力供應(yīng),使得云南電解鋁企業(yè)得以正常運(yùn)行。考慮到2025年光伏產(chǎn)業(yè)鏈上下游將經(jīng)歷一輪產(chǎn)能出清,云南成本較高的工業(yè)硅產(chǎn)能在枯水期仍有可能大規(guī)模減停產(chǎn),相應(yīng)電解鋁產(chǎn)業(yè)繼續(xù)獲得更大電力供應(yīng)份額。不過枯水期實(shí)際發(fā)電量仍受降雨量影響,一旦出現(xiàn)類似2022年的降水量遠(yuǎn)低于常年的情況,缺電的情況仍有可能發(fā)生。因此仍需關(guān)注云南枯水期實(shí)際供電情況及其對(duì)電解鋁企業(yè)運(yùn)行的影響。

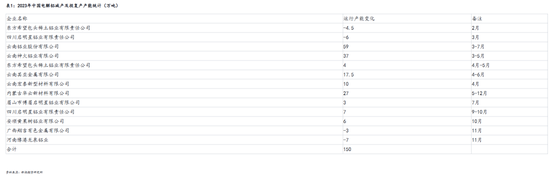

受成本大幅攀升,而價(jià)格重心下移影響,國內(nèi)電解鋁企業(yè)在四季度陷入較大面積虧損狀態(tài),虧損較大的企業(yè)采取大修、減產(chǎn)的措施,不過實(shí)際減產(chǎn)量并不大。截至12月中旬,減產(chǎn)檢修的產(chǎn)能僅在20-30萬噸,后期有計(jì)劃大修的產(chǎn)能也僅在20萬噸左右,減產(chǎn)檢修或主要發(fā)生在2025年一季度。隨著氧化鋁新產(chǎn)能大規(guī)模投放,供應(yīng)短缺的情況將得到緩解,氧化鋁價(jià)格也有望高位回落,電解鋁成本下降,虧損的情況也有望改善。因此預(yù)計(jì)2025年因虧損造成減產(chǎn)的規(guī)模仍非常有限。而新產(chǎn)能投放方面,新疆有部分技改產(chǎn)能,內(nèi)蒙也有新建產(chǎn)能,另外貴州有置換的產(chǎn)能建成后也有投產(chǎn)計(jì)劃,合計(jì)產(chǎn)能在86萬噸左右。這將使得2025年電解鋁產(chǎn)量繼續(xù)攀升。全年年運(yùn)行產(chǎn)能有望達(dá)到4400萬噸高度,全年產(chǎn)量預(yù)計(jì)達(dá)4360萬噸,較2024年增1.34%。

表2:2025年中國電解鋁投產(chǎn)計(jì)劃(萬噸)

| 企業(yè)名稱 | 產(chǎn)能投放計(jì)劃 | 備注 |

| 內(nèi)蒙古華云新材料有限公司 | 8 | 2025Q1 |

| 眉山市博眉啟明星鋁業(yè)有限公司 | 3 | 待定 |

| 貴州雙元鋁業(yè)有限公司 | 10 | 2024Q4 |

| 貴州元豪鋁業(yè)有限公司 | 10 | 待定 |

| 新疆農(nóng)六師鋁業(yè)有限公司 | 20 | 2025Q1 |

| 國電投通遼市扎哈淖爾 | 35 | 2025Q2 |

| 合計(jì) | 86 |

資料來源:公開資料 新湖期貨研究所

而進(jìn)口方面,考慮到美歐對(duì)俄羅斯的制裁不會(huì)松動(dòng),俄羅斯產(chǎn)的鋁仍無法進(jìn)入美歐市場(chǎng),中國仍是其主要去向。不過由于俄鋁采取了減產(chǎn)措施,疊加進(jìn)口虧損較大,其他地區(qū)向國內(nèi)流入量減少,預(yù)計(jì)2025年向中國出口量或小幅回落。

(二)刺激政策或提振國內(nèi)消費(fèi),但出口或受挫于海外關(guān)稅壁壘

國內(nèi)經(jīng)濟(jì)增速總體放緩的同時(shí),經(jīng)濟(jì)結(jié)構(gòu)進(jìn)一步優(yōu)化,高質(zhì)量發(fā)展帶來高質(zhì)量消費(fèi)。2024年釋放了一系列經(jīng)濟(jì)刺激政策,政策效應(yīng)在2025年將繼續(xù)顯現(xiàn),尤其在地產(chǎn)市場(chǎng)或有一定顯現(xiàn)。另外更多政策工具的釋放將對(duì)穩(wěn)經(jīng)濟(jì)、進(jìn)一步優(yōu)化結(jié)構(gòu)發(fā)揮有力作用,而促消費(fèi)舉措將激發(fā)內(nèi)循環(huán)在經(jīng)濟(jì)增長(zhǎng)中起到更大驅(qū)動(dòng)作用,這對(duì)提振國內(nèi)鋁消費(fèi)有一定拉動(dòng)作用。

而交投運(yùn)輸尤其以新能源汽車市場(chǎng)為例,國內(nèi)外減碳降碳的大趨勢(shì)下,新能源汽車市場(chǎng)仍將處于高速發(fā)展階段。但同樣受海外尤其是歐美為主的市場(chǎng)對(duì)中國新能源汽車設(shè)置重重障礙,特朗普政策方向更是推崇傳統(tǒng)能源而打壓新能源。這將限制新能源汽車市場(chǎng)發(fā)展速度。預(yù)計(jì)2025年國內(nèi)新能源汽車產(chǎn)銷量延續(xù)高增長(zhǎng)勢(shì)頭,但增速有放緩的壓力。與此同時(shí),燃油車市場(chǎng)或加速萎縮,這使得汽車市場(chǎng)在鋁消費(fèi)方面增速明顯放緩。預(yù)計(jì)2025年汽車市場(chǎng)用鋁增量在36萬噸左右,遠(yuǎn)低于2024年78萬噸的增量。

表3:中國汽車用鋁消費(fèi)測(cè)算

2025年國內(nèi)光伏產(chǎn)業(yè)或?qū)⒔?jīng)歷陣痛期,產(chǎn)業(yè)鏈上下游均有產(chǎn)能出清的壓力。經(jīng)歷一輪產(chǎn)能出清后產(chǎn)業(yè)鏈上下游才能逐步從虧損中解脫,并迎來新一輪發(fā)展。即便如此光伏產(chǎn)業(yè)持續(xù)發(fā)展的態(tài)勢(shì)并不會(huì)扭轉(zhuǎn)。預(yù)計(jì)2025年國內(nèi)光伏新增裝機(jī)有望達(dá)到278GW,較2024年增13.22%。光伏組件產(chǎn)量則有望達(dá)到635GW,較2024年增14.1%,貢獻(xiàn)約590萬噸鋁消費(fèi),較2024年增13%。而光伏支架方面的消費(fèi)穩(wěn)中有增。光伏產(chǎn)業(yè)用鋁量有望突破700萬噸,占總消費(fèi)量比重也進(jìn)一步上升至14%左右。

表4:中國光伏用鋁消費(fèi)測(cè)算

與新能源等新型消費(fèi)快速增長(zhǎng)相比,傳統(tǒng)領(lǐng)域鋁消費(fèi)或溫和增長(zhǎng)。地產(chǎn)政策仍以“穩(wěn)”字當(dāng)頭,一系列政策的效應(yīng)在2025年有一定顯現(xiàn),但在新開發(fā)投資、施工等方面有明顯改善或仍難有表現(xiàn)。竣工端則因2024年新開工的大幅下降而進(jìn)一步承壓。因此預(yù)計(jì)建筑用鋁仍難擺脫萎縮。相對(duì)而言,在“大規(guī)模設(shè)備更新”的政策引導(dǎo)下,工業(yè)用鋁或有不錯(cuò)表現(xiàn)。

相對(duì)而言出口則有高位回落的壓力。一方面鋁出口面臨特朗普的貿(mào)易保護(hù)主義政策的打壓。美國加征關(guān)稅必然帶來美國消費(fèi)者采購成本的上漲,從而抑制消費(fèi);另一方面,國內(nèi)主動(dòng)取消鋁材出口退稅措施,低附加值的鋁材出口大大受挫。2024年內(nèi)四季度后期,為規(guī)避這些不利政策,搶出口的情況較普遍,帶來年末出口量的翹尾情況,造就了全年出庫量再創(chuàng)新高。在2024年高基數(shù)的基礎(chǔ)且出口環(huán)境不利的形勢(shì)下,2025年鋁出口高位回落的可能性較大。不過考慮到海外供應(yīng)量不足,對(duì)中國鋁供應(yīng)依賴程度高,2025年鋁出口斷崖式下降的可能性也不大。

表5:2024-2025年中國鋁消費(fèi)增速預(yù)測(cè)

| 領(lǐng)域 | 2023年 | 2024年E | 2025年E | 權(quán)重 |

| 建筑 | 1.56% | -8.32% | -2.32% | 20.28% |

| 交通運(yùn)輸 | 10.80% | 3.64% | 3.24% | 18.38% |

| 電力 | 2.16% | 5.85% | 0.58% | 7.79% |

| 包裝 | 2.35% | 1.55% | 1.06% | 7.47% |

| 機(jī)械 | 2.56% | 1.76% | 2.08% | 6.76% |

| 日用消費(fèi)品 | 4.38% | 2.48% | 1.56% | 4.64% |

| 出口 | -14.30% | 13.70% | -8.67% | 13.00% |

| 電子通訊 | 2.34% | 1.45% | 2.45% | 3.98% |

| 光伏 | 73.97% | 13.99% | 11.16% | 14.48% |

| 其他 | 1.36% | 0.48% | 1.48% | 3.22% |

| 加權(quán)增速 | 5.34% | 7.44% | 0.88% |

資料來源:新湖期貨研究所

受出口超預(yù)期表現(xiàn)帶動(dòng),2024年鋁消費(fèi)增長(zhǎng)提速。但在搶出口結(jié)束,海外貿(mào)易保護(hù)主義行為等多重不利因素限制下,2025年出口將難免下降,另外新能源市場(chǎng)增速放緩,這都將使得2025年鋁消費(fèi)增速大幅放緩至1%以下。全年消費(fèi)量或由2024年的4448萬噸增長(zhǎng)至4487萬噸。

表6:中國原鋁供需平衡表(單位:萬噸)

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E | 2025E | |

| 產(chǎn)量 | 3657.35 | 3561.81 | 3714.00 | 3853.00 | 3970.00 | 4109.00 | 4302.50 | 4360.00 |

| 產(chǎn)量增速 | 0.14% | -2.61% | 4.27% | 3.74% | 3.04% | 3.50% | 4.71% | 1.34% |

| 凈進(jìn)口 | 9.68 | 0.54 | 106.50 | 152.70 | 47.2 | 140.35 | 203.5 | 160.5 |

| 消費(fèi)量 | 3718.43 | 3633.15 | 3820.20 | 3938.00 | 3931.00 | 4140.00 | 4448.00 | 4487.20 |

| 消費(fèi)增速 | 5.63% | -2.29% | 5.15% | 3.08% | -0.18% | 5.32% | 7.44% | 0.88% |

| 平衡 | -51.4 | -70.8 | 0.3 | 67.7 | 86.2 | 109.35 | 58 | 33.3 |

資料來源:新湖期貨研究所

從產(chǎn)量及消費(fèi)量測(cè)算情況看,2024年在進(jìn)口量創(chuàng)新高的背景下,供應(yīng)有一定過剩,但過剩量明顯收窄。而2025年產(chǎn)量增速大幅放緩,進(jìn)口量也有一定回落,雖然消費(fèi)增長(zhǎng)減速,全年仍有一定過剩,但過剩量進(jìn)一步收窄。

六、行情預(yù)測(cè)

2025年全球經(jīng)濟(jì)復(fù)雜局勢(shì)不亞于2024年,甚至更甚,其中美國是最大的不確定性因素,特朗普新政對(duì)全球貿(mào)易、經(jīng)濟(jì)或帶來較大沖擊,進(jìn)而帶來資本市場(chǎng)大幅波動(dòng)。而從貨幣政策方面看,美聯(lián)儲(chǔ)的利率政策繼續(xù)左右全球市場(chǎng)流通性。市場(chǎng)對(duì)2025年美聯(lián)儲(chǔ)繼續(xù)降息及降息力度的預(yù)期明顯減弱,疊加歐洲等美國以外經(jīng)濟(jì)體的相對(duì)弱勢(shì)助長(zhǎng)強(qiáng)美元,這對(duì)商品價(jià)格無疑是不利的。國內(nèi)方面,為應(yīng)對(duì)經(jīng)濟(jì)增速放緩的壓力,12月的中央政治局會(huì)議以及中央經(jīng)濟(jì)工作會(huì)議均釋放較明確的經(jīng)濟(jì)刺激信號(hào),這意味著2025年將持續(xù)釋放政策工具,為市場(chǎng)托底帶來有力信心支撐。

基本面看,減產(chǎn)檢修及新投在2025年或均有上演,但總體運(yùn)行產(chǎn)能仍有望攀升,不過增量較2024年有所縮小,全年仍受一些不確定性因素影響,其中云南枯水期電力供應(yīng)問題仍是主要關(guān)注點(diǎn)。不過總體看電力供應(yīng)穩(wěn)定帶來的不確定性較2024年有所減少。預(yù)計(jì)全年電解鋁產(chǎn)量繼續(xù)增長(zhǎng),但增速放緩。而進(jìn)口方面,雖然俄羅斯鋁繼續(xù)向中國發(fā)運(yùn)的情況不會(huì)改變,但邊際量有下降的可能,主要因俄鋁減產(chǎn)。另外進(jìn)口虧損擴(kuò)大也會(huì)導(dǎo)致其他國家來源的鋁減少。

消費(fèi)端看,國內(nèi)經(jīng)濟(jì)刺激政策尤其是促銷費(fèi)的舉措有望提振國內(nèi)鋁消費(fèi),其中光伏等新能源板塊仍是帶著消費(fèi)增長(zhǎng)的主要?jiǎng)恿Α9夥a(chǎn)業(yè)鏈有望經(jīng)歷產(chǎn)能出清陣痛期,過后迎來新一輪發(fā)展,而中下游光伏組件、光伏電站仍有望延續(xù)較高增長(zhǎng)。傳統(tǒng)燃油車市場(chǎng)雖進(jìn)一步收縮,新能源汽車市場(chǎng)增速也有放緩的壓力,但總體仍有較高增長(zhǎng)。而建筑用鋁負(fù)增長(zhǎng)態(tài)勢(shì)難免,出口則受美國貿(mào)易保護(hù)主義措施打壓有下降的壓力。因此2025年鋁消費(fèi)在國內(nèi)增長(zhǎng)、出口下降的調(diào)節(jié)下小幅增長(zhǎng)。

成本端,上游氧化鋁價(jià)格的波動(dòng)仍是決定電解鋁成本最主要的變量,電力及其他輔料成本影響仍不大。一季度后期,氧化鋁新產(chǎn)能大規(guī)模投放后,供需格局將由緊轉(zhuǎn)松,氧化鋁價(jià)格也難免下跌,這將帶來電解鋁成本的大幅回落。不過鋁土礦供應(yīng)仍存在一定不確定性,幾內(nèi)亞的政策變化對(duì)鋁土礦供應(yīng)影響較大,雖然預(yù)計(jì)2025年氧化鋁供應(yīng)趨于寬松甚至過剩,但仍不排除階段性供應(yīng)擾動(dòng)帶來價(jià)格的劇烈波動(dòng)。預(yù)計(jì)2025年電解鋁成本大體回落。

綜合看,海外經(jīng)濟(jì)的不確定性因素大,美國經(jīng)濟(jì)的相對(duì)強(qiáng)勢(shì)以及美聯(lián)儲(chǔ)降息預(yù)期減弱給予美元走強(qiáng)的基礎(chǔ),強(qiáng)美元對(duì)鋁價(jià)不利。而國內(nèi)宏觀政策面有托底作用。總體看宏觀面對(duì)鋁價(jià)不甚友好。基本面則總體偏多,這主要因供給端受產(chǎn)能天花板限制。消費(fèi)方面,出口有回落壓力,但國內(nèi)消費(fèi)依舊有增長(zhǎng)動(dòng)力,且仍主要來自光伏及新能源汽車。建筑以外的傳統(tǒng)消費(fèi)受國內(nèi)刺激政策提振而溫和增長(zhǎng)。雖然供需增速均有放緩,但進(jìn)口回落,供應(yīng)過剩將進(jìn)一步收窄。因此基本面對(duì)鋁價(jià)有較強(qiáng)支撐。預(yù)計(jì)2025年鋁價(jià)重心較2024年基本持平,但年內(nèi)仍有一定波動(dòng)。預(yù)期全年價(jià)格主要運(yùn)行區(qū)間在18500-22000元/噸。值得注意的是鋁水比例進(jìn)一步上升至90%的要求將使得鋁錠現(xiàn)貨供應(yīng)進(jìn)一步減少,或帶來交割貨嚴(yán)重短缺的情況,進(jìn)而帶來價(jià)格劇烈波動(dòng)。

分季度看,春節(jié)前后為消費(fèi)淡季,供需基本面走弱,價(jià)格有一定承壓。不過成本有支撐,價(jià)格也難有大幅下跌。預(yù)計(jì)春節(jié)前后期貨主力合約價(jià)格或下探至19000元/噸上下。之后雖然成本支撐減弱,但在消費(fèi)回暖提振下,期貨主力合約或震蕩并小幅回升至19500元/噸水平。二季度消費(fèi)向好,庫存再度轉(zhuǎn)降,政策面也有望具體政策落地,另外海外不確定性或減少。鋁價(jià)有望進(jìn)一步回升,主力合約或重回2萬元/噸以上。三季度或在供應(yīng)增加,而消費(fèi)季節(jié)性走弱壓力下鋁價(jià)再度回落,期貨主力合約最低或下調(diào)至19000元/噸以下。四季度價(jià)格則主要表現(xiàn)為修復(fù)為主。

綜合看,2025年鋁市場(chǎng)主要利多因素有:

1.國內(nèi)不斷出臺(tái)經(jīng)濟(jì)刺激政策;

2.光伏、新能源汽車市場(chǎng)維持較高速增長(zhǎng);

3.國內(nèi)穩(wěn)地產(chǎn)、促內(nèi)需政策繼續(xù)發(fā)力;

主要利空因素有:

1.美聯(lián)儲(chǔ)降息放緩并轉(zhuǎn)為加息;

2.地緣政治的不確定性;

3.海外經(jīng)濟(jì)放緩及貿(mào)易保護(hù)主義舉措,出口大幅回落;

4.海外冶煉廠復(fù)產(chǎn)疊加新產(chǎn)能投放;

5.國內(nèi)市場(chǎng)信心重構(gòu)受挫;

操作上需要密切關(guān)注宏觀政策面動(dòng)向以及美聯(lián)儲(chǔ)利率措施等海外變化,上游氧化鋁以及鋁土礦供應(yīng)的擾動(dòng)或?qū)黼A段性做多機(jī)會(huì)。全年鋁價(jià)或仍以區(qū)間波動(dòng)為主,因此區(qū)間操作為主要思路。

風(fēng)險(xiǎn)因素:

1.極端天氣導(dǎo)致階段性能源供應(yīng)短缺

2.地產(chǎn)消費(fèi)超預(yù)期反彈

3.美聯(lián)儲(chǔ)降息不及預(yù)期

4.全球經(jīng)濟(jì)修復(fù)弱于預(yù)期

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)