卓創資訊大豆市場分析師孫能基

【導語】近期南方大豆市場行情穩中偏弱,產區整體余貨比例低于往年同期,但產區經銷商多有庫存,疊加內外盤期貨價格下跌,遠月進口成本降低,下游需求節奏不溫不火,市場呈現旺季不旺態勢。當前距離農歷春節不足四十天,市場缺乏明確利多提振,春節前市場行情上漲動力略顯不足,預計行情或僵持陰跌。

出貨不暢 12月行情穩中偏弱

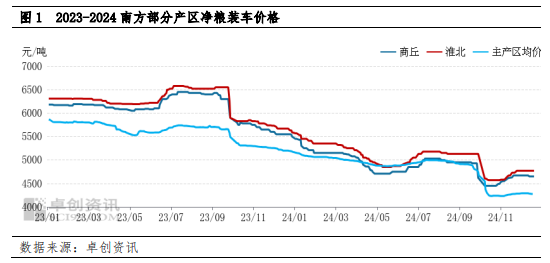

11月中旬南方產區價格整體上漲,期間有銷區及下游加工企業的采購配合,但更多是產區貿易商跨區域調貨對市場心態形成的提振,伴隨著價格的走高,產區經銷商陸續完成自身的補庫后,整體購銷活躍度下降,銷區及下游庫房多數時間是滿庫狀態。回顧這波漲勢來看,此波行情更多的完成了庫存轉移,多數是從一個產區轉移至別的產區,少部分進入銷區市場及下游加工企業庫房。進入12月份,市場交易節奏明顯放緩,而持續的出貨不暢使得南方部分產區持貨商心態有所松動,個別區域價格重心略有回落。截至12月20日,安徽淮北凈糧過比重裝車2.37-2.40元/斤,較11月下旬持平,河南商丘2.30-2.35元/斤,較11月下旬跌0.02元/斤。

內外盤期貨價格下跌 遠月進口到港成本降低

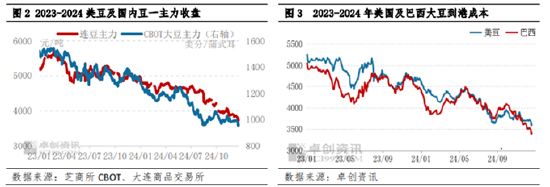

進入12月份,內外盤期貨價格跌勢明顯。截至12月20日,國內連盤豆一主力期貨收盤均價3838元/噸,環比上月均值下跌2.73%; CBOT大豆主力期貨收盤均價985美分/蒲式耳,環比上月均值跌1.51%,且價格一度觸及950美分/蒲式耳,這也是2020年9月份以來的最低價格。受CBOT大豆價格下跌影響,遠月進口到港預估成本降低,12月份測算的1月船期美豆到港成本均價預估3704元/噸,較11月份預估測算值下降71元/噸,降幅1.88%;12月測算的2月船期巴西大豆到港成本3502元/噸,較11月下跌202元/噸,跌幅5.45%。

內外盤期貨價格持續下跌對國內大豆現貨市場形成明顯利空,遠月進口大豆到港成本預估偏低將使得東北低蛋白大豆進入壓榨領域的難度加大,相應的進入流通領域的數量將會增加,這將會拉低國內現貨市場心態的下限預期, 進而影響南方高蛋白大豆價格及市場銷量。

旺季不旺 消化時間有限

當前階段國產大豆下游呈現旺季不旺的特征,入冬以來南方多地氣溫偏高,且多地雨雪天氣較少,露天蔬菜價格相對低廉,疊加物流運輸相對順暢,使得豆制品消費受到明顯影響,多地下游加工企業生產量低于往年同期。隨著冬至天氣的到來,預期下游豆制品消費量或有所起色,但由于距離農歷春節不足四十天,多數銷區貿易商反饋今年或交易或提前結束,預計市場消化貨源的有效時間不足一個月,疊加銷區及下游加工企業多數有一定的庫存量,預計多數或在逐步消化庫存的過程中完成階段性的補倉,年前備貨持續性需求跟進力度或不足。

利多不足 上漲乏力

當前階段支撐市場行情的利多因素是南方產區余貨比例低于往年同期,基層種植端壓力不大,但產區貿易環節多有一定庫存,在持續的偏慢出貨節奏下,持貨商信心已經開始逐步松動。疊加南美尤其是巴西大豆豐產的前景或在未來較長時間內對CBOT大豆價格形成拖累,國內進口成本或維持在相對低位水平,進而壓制國產大豆市場行情。距離春節有效消化時間較短,市場需求節奏或難有實質性改變。綜合來看,在利多提振不足的影響下,預計年前南方大豆市場或缺乏上行動力,預計市場行情或僵持陰跌。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)