來源:紫金天風(fēng)期貨研究所

【20241209】玉米:靜待花開

觀點小結(jié)

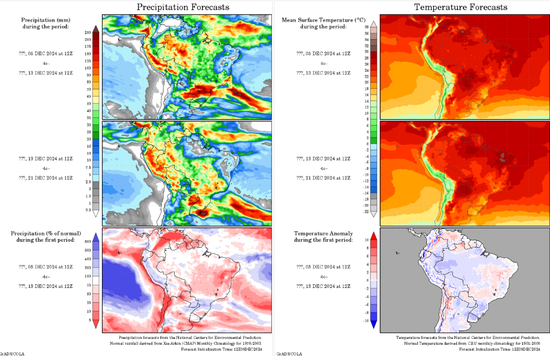

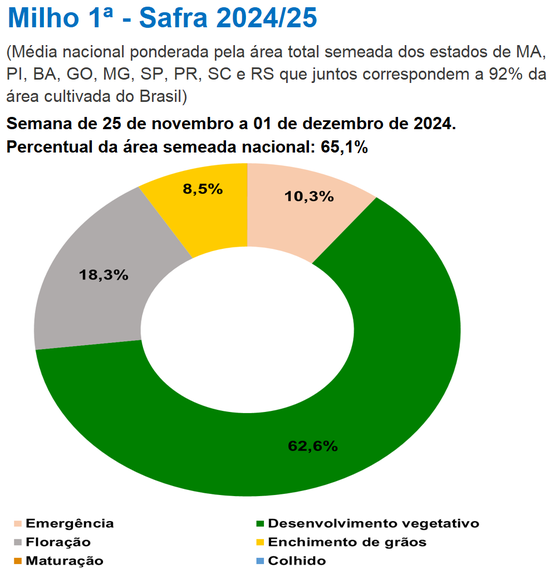

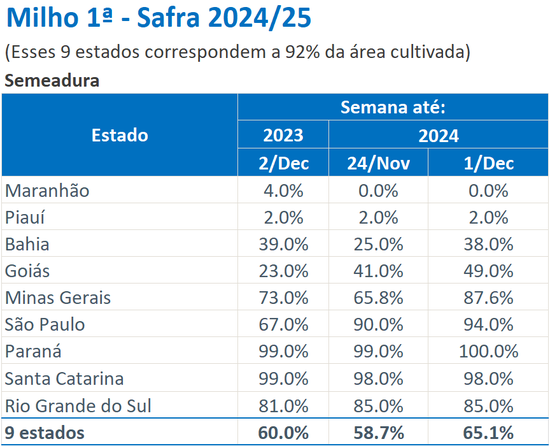

核心觀點:中性 截至12月4日,2024/25年度烏克蘭谷物出口量為1858.4萬噸,高于一周前的1776.4萬噸,比去年同期的1340.2萬噸增長518萬噸;其中玉米出口量為741.2萬噸。上周巴西玉米主產(chǎn)區(qū)氣溫距平值偏高,中部地區(qū)降水與往年相比偏少,南部地區(qū)降水偏多。本周預(yù)計巴西玉米主產(chǎn)區(qū)氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中部玉米主產(chǎn)州馬托格羅索州、帕拉納州降水偏多。巴西24/25年度一茬玉米播種率為65.1%,同比偏快。

上周全國玉米價格弱勢運行,環(huán)比下跌14元/噸。東北地區(qū)玉米價格整體下行,各省份玉米價格下跌30-60元/噸,各深加工企業(yè)連續(xù)下調(diào)收購價格。華北地區(qū)玉米價格持續(xù)下跌,農(nóng)戶售糧積極性有所提升,糧點總體收購量增加,但由于基層糧點做庫存意愿不強,因此市場有效供應(yīng)充足,深加工企業(yè)門前到貨量維持高位,玉米收購價格持續(xù)下跌。銷區(qū)玉米市場價格呈現(xiàn)下行態(tài)勢,購銷活動平淡。港口貿(mào)易商報價持續(xù)走低,且單次下跌幅度較為明顯。

上周豬價持續(xù)下調(diào)。供應(yīng)端,部分養(yǎng)殖企業(yè)降重?fù)屌墁F(xiàn)象增多,周內(nèi)中小散大豬出欄節(jié)奏有所加快,大體重豬略增,因部分地區(qū)規(guī)模廠提前出欄,價格下降;需求端,周內(nèi)南方氣溫下降有限,終端及腌臘灌腸需求跟進(jìn)乏力,企業(yè)開工率提升不及預(yù)期。凍品市場仍無利好支撐。本周重點關(guān)注集團(tuán)場出欄節(jié)奏變化、天氣轉(zhuǎn)涼后消費變化情況及宏觀消費政策調(diào)整情況。深加工方面,玉米淀粉加工利潤有所改善,玉米淀粉企業(yè)開機率環(huán)比上升,玉米消耗量環(huán)比上升。后續(xù)重點關(guān)注深加工企業(yè)利潤變化情況及開機變化情況。

綜合來看:上周玉米主力合約震蕩下行,最低觸及2035元/噸后開始反彈。一方面,今年入冬以后整體溫度偏高,由于目前玉米購銷依然以潮糧購銷為主,加上貿(mào)易商存糧意愿不強,華北地區(qū)玉米供應(yīng)整體維持偏寬松的局面;另一方面,市場交易新作玉米毒素超標(biāo)問題,飼用接貨意愿不強,增儲庫點收購量也不及預(yù)期。故綜合來看上周2501合約呈現(xiàn)震蕩偏弱走勢,本周需重點關(guān)注增儲消息發(fā)布后市場情緒的反饋,關(guān)注是否有貿(mào)易商建庫收糧,關(guān)注后續(xù)基層售糧進(jìn)度和天氣變化情況。

產(chǎn)地情況: 中性 截至12月4日,2024/25年度烏克蘭谷物出口量為1858.4萬噸,高于一周前的1776.4萬噸,比去年同期的1340.2萬噸增長518萬噸;其中玉米出口量為741.2萬噸。上周巴西玉米主產(chǎn)區(qū)氣溫距平值偏高,中部地區(qū)降水與往年相比偏少,南部地區(qū)降水偏多。本周預(yù)計巴西玉米主產(chǎn)區(qū)氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中部玉米主產(chǎn)州馬托格羅索州、帕拉納州降水偏多。巴西24/25年度一茬玉米播種率為65.1%,同比偏快。

國內(nèi)供給:中性 上周全國玉米價格弱勢運行,環(huán)比下跌14元/噸。東北地區(qū)玉米價格整體下行,各省份玉米價格下跌30-60元/噸,各深加工企業(yè)連續(xù)下調(diào)收購價格。華北地區(qū)玉米價格持續(xù)下跌,農(nóng)戶售糧積極性有所提升,糧點總體收購量增加,但由于基層糧點做庫存意愿不強,因此市場有效供應(yīng)充足,深加工企業(yè)門前到貨量維持高位,玉米收購價格持續(xù)下跌。銷區(qū)玉米市場價格呈現(xiàn)下行態(tài)勢,購銷活動平淡。港口貿(mào)易商報價持續(xù)走低,且單次下跌幅度較為明顯。

飼用需求:偏空 上周豬價持續(xù)下調(diào)。供應(yīng)端,部分養(yǎng)殖企業(yè)降重?fù)屌墁F(xiàn)象增多,周內(nèi)中小散大豬出欄節(jié)奏有所加快,大體重豬略增,因部分地區(qū)規(guī)模廠提前出欄,價格下降;需求端,周內(nèi)南方氣溫下降有限,終端及腌臘灌腸需求跟進(jìn)乏力,企業(yè)開工率提升不及預(yù)期。凍品市場仍無利好支撐。本周重點關(guān)注集團(tuán)場出欄節(jié)奏變化、天氣轉(zhuǎn)涼后消費變化情況及宏觀消費政策調(diào)整情況。

深加工需求:中性 深加工方面,玉米淀粉加工利潤有所改善,玉米淀粉企業(yè)開機率環(huán)比上升,玉米消耗量環(huán)比上升。后續(xù)重點關(guān)注深加工企業(yè)利潤變化情況及開機變化情況。

替代品情況:偏多 替代品方面,上周小麥價格變化不大,玉麥價差316元/噸,小麥替代玉米已無價格優(yōu)勢。

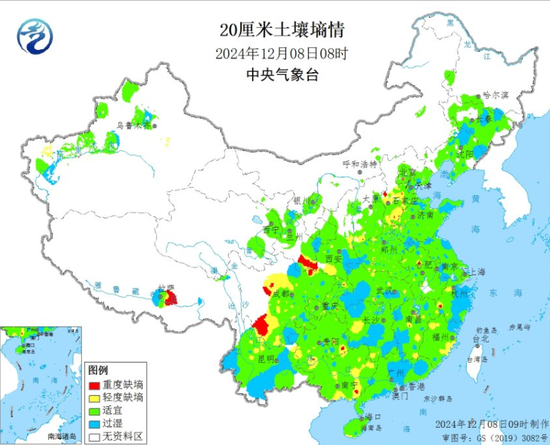

天氣情況:偏多 預(yù)計10-13日,較強冷空氣將影響我國大部,西北地區(qū)、華北西部和北部、內(nèi)蒙古、東北地區(qū)中北部等地部分地區(qū)下降6-8℃。西北地區(qū)東部、內(nèi)蒙古中西部、川西高原、華北西部等地有小到中雪,局地大雪。大風(fēng)降溫降雪天氣易使設(shè)施農(nóng)業(yè)和畜牧業(yè)生產(chǎn)遭受雪災(zāi)和低溫凍害,增加防寒保暖和管理成本。

國外產(chǎn)地情況

美國:美玉米出口情況

-

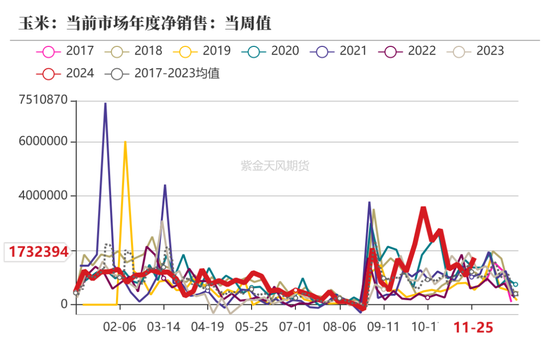

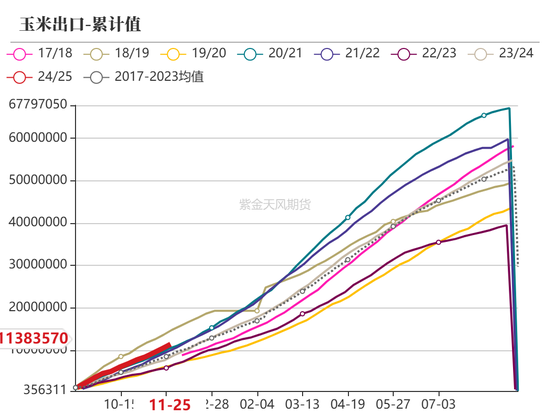

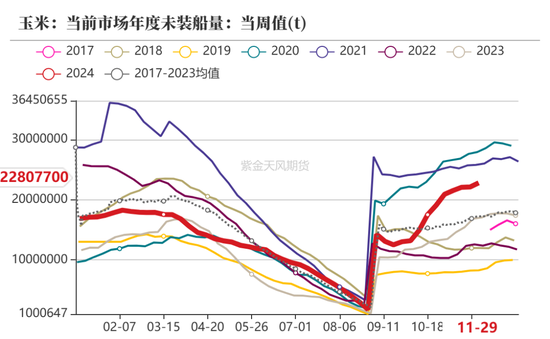

12月6日當(dāng)周,美國2024/2025年度玉米出口凈銷售為173.2萬噸,前一周為106.3萬噸,環(huán)比增加66.9萬噸;美玉米出口量總量1138.4萬噸,未交割銷售量2280.8萬噸。

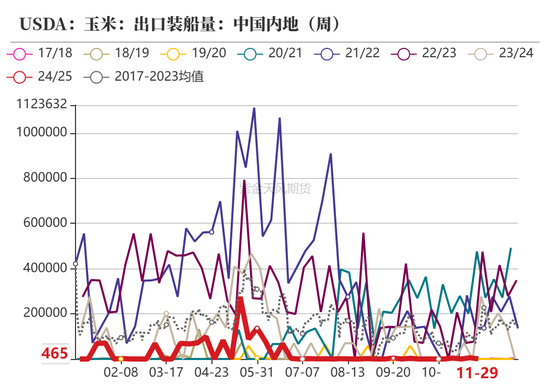

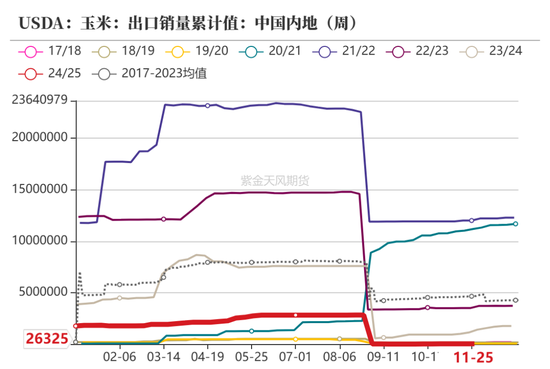

美國:美玉米出口我國情況

-

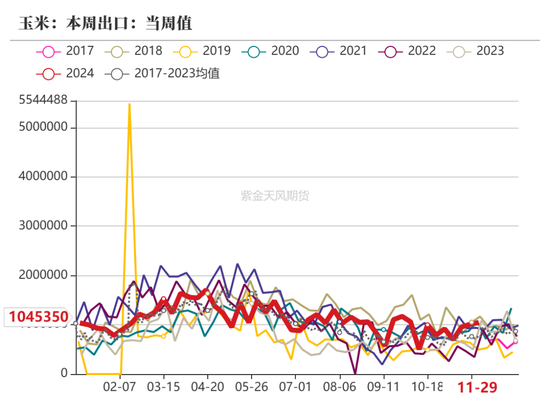

12月6日當(dāng)周,美國2024/2025年度玉米出口裝船104.5萬噸,前一周為101.1萬噸;美國對中國(大陸地區(qū))裝船玉米0萬噸,上一周對中國裝船為0.5萬噸,環(huán)比減少0.5萬噸,累計對中國銷售量2.6萬噸。

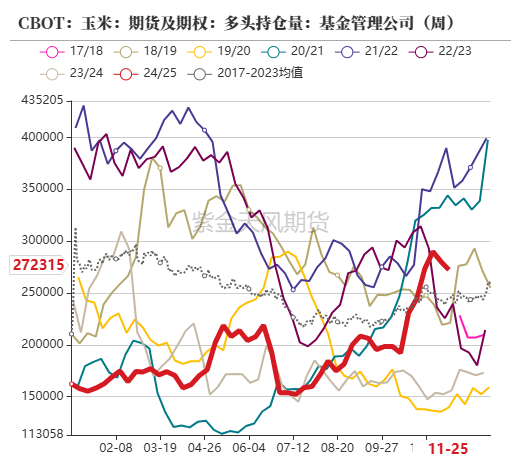

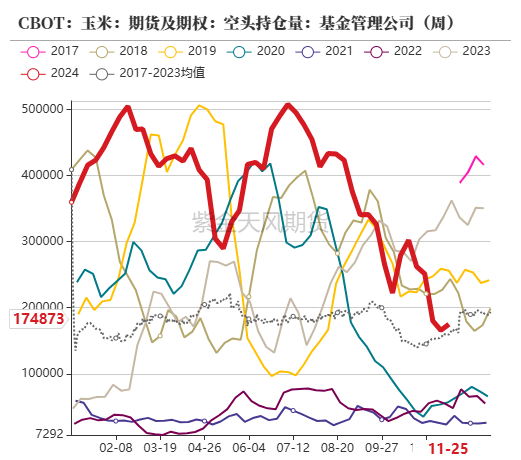

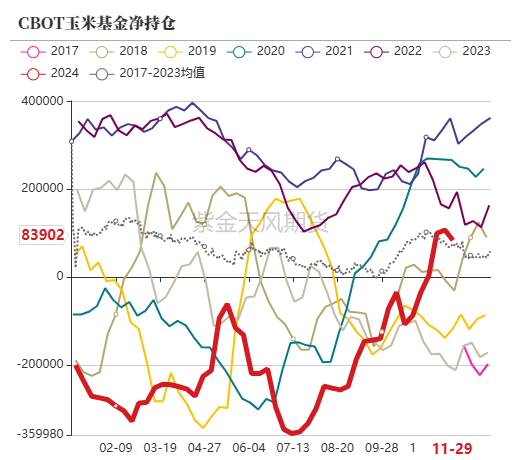

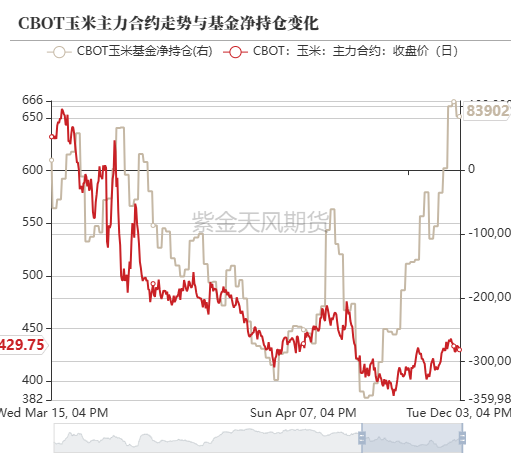

美國:美玉米基金凈多增加

-

截止12月6日當(dāng)周,美玉米多頭持倉27.23萬手,環(huán)比上周減少0.81萬手;空頭持倉17.48萬手,環(huán)比上周增加0.9萬手。

-

截止12月6日當(dāng)周,凈多持倉為8.39萬手,環(huán)比上周減少2.31萬手,做多意愿有所下降。當(dāng)周CBOT玉米主力合約價格最低價428.25美分/蒲式耳,最高價440.5美分/蒲式耳。

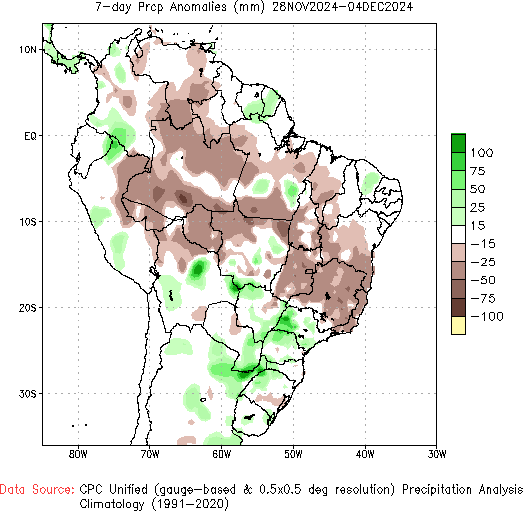

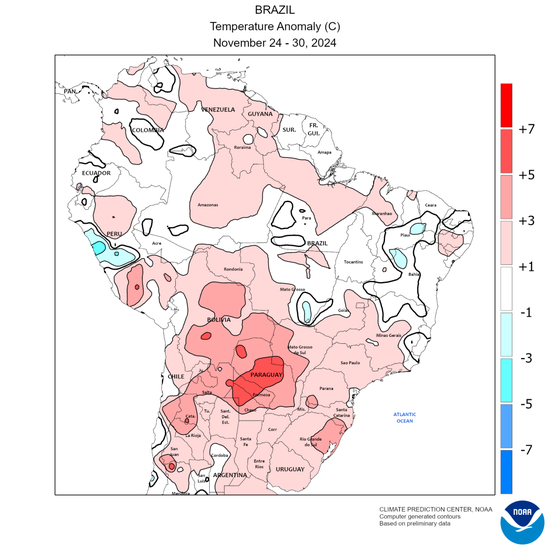

巴西:中部玉米主產(chǎn)區(qū)預(yù)計下周高溫多雨

-

12月6日當(dāng)周,巴西玉米主產(chǎn)區(qū)氣溫距平值較往年偏高,中部地區(qū)降水與往年偏少,南里奧格蘭德州降水偏多;NOAA預(yù)計,巴西玉米主產(chǎn)州未來6-10日氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中南部玉米主產(chǎn)州馬托格羅索州、帕拉納州降水偏多。

巴西:新作玉米播種偏快

-

截至12月6日當(dāng)周,2024-2025作物年度一茬玉米播種進(jìn)度65.1%,略快于去年。

-

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播種總面積加權(quán)的全國平均水平來看,新作一茬玉米生長發(fā)育階段占比62.6%,發(fā)芽階段占比10.3%,開花部分18.3%。

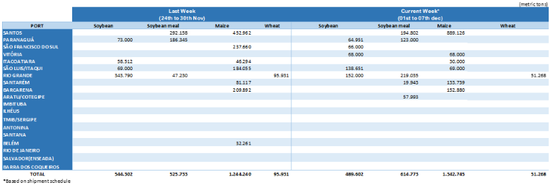

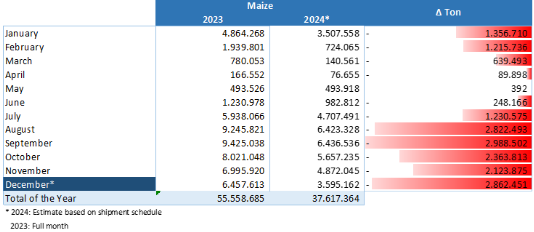

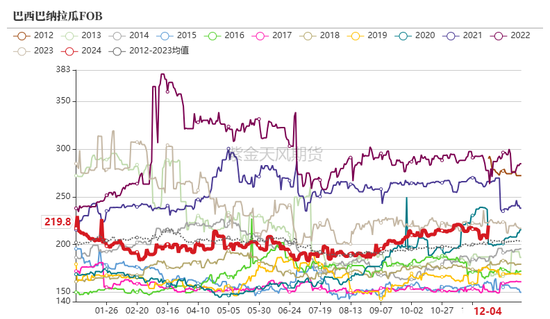

巴西:玉米周度出口環(huán)比增加

-

據(jù)巴西Anec最新預(yù)估,12月1日-12月7日期間,巴西玉米出口量為154.27萬噸,上周為124.42萬噸,環(huán)比增加29.85萬噸。

-

截止12月6日,據(jù)巴西Anec最新預(yù)估,巴西玉米出口預(yù)計在12月份達(dá)到359.51萬噸,去年同月為645.76萬噸,同比減少286.24萬噸。

-

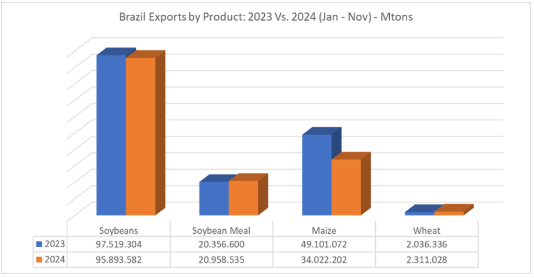

截止當(dāng)周,巴西玉米2024年1-11月累計出口3402.2萬噸,相比去年1-11月出口4910.1萬噸,減少1507.9萬噸,降幅30.71%。

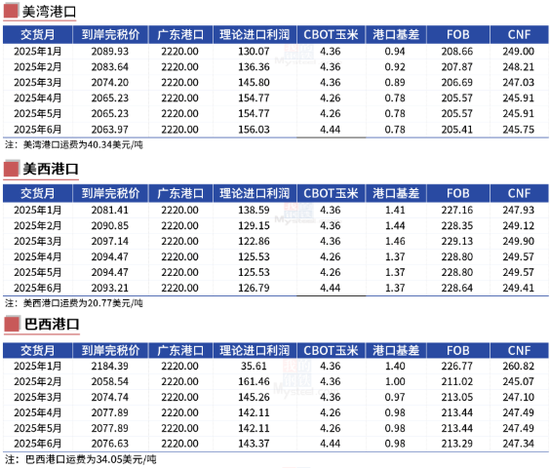

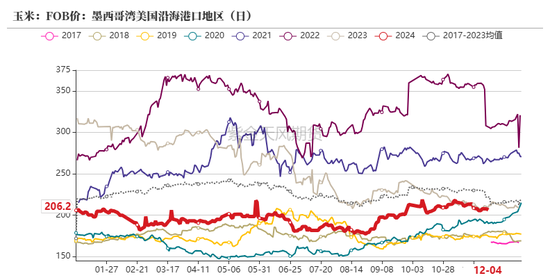

進(jìn)口成本:美西玉米進(jìn)口略有優(yōu)勢

-

截至12月6日,下半年我國配額內(nèi)進(jìn)口巴西玉米1月船期到港成本在2184元/噸左右,美灣玉米1月船期到港成本2089元/噸左右;美西玉米1月船期到港成本2081元/噸左右;蛇口港散糧成交價為2220元/噸,美西玉米遠(yuǎn)月進(jìn)口略有優(yōu)勢。

國內(nèi)供需情況

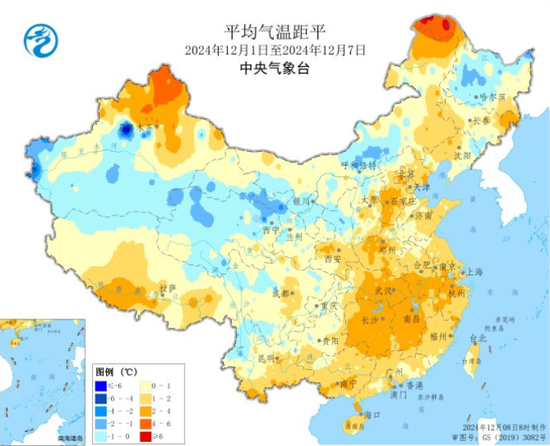

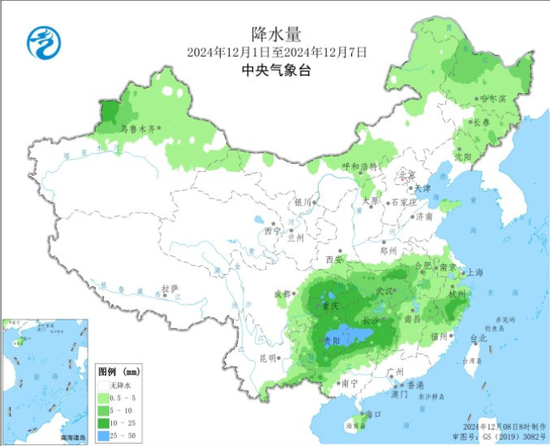

天氣:關(guān)注降溫降雪天氣

-

截止12月6日當(dāng)周,全國大部農(nóng)區(qū)氣溫接近常年同期或偏高1-2℃,其中內(nèi)蒙古東北部、河北西南部、河南中部等地偏高2-4℃。江漢西部、江南西部和西南地區(qū)東部等地降水量有10-50毫米。上周,新疆北部、內(nèi)蒙古中部、黑龍江東部和北部等地出現(xiàn)降雪,對設(shè)施農(nóng)業(yè)和畜牧業(yè)生產(chǎn)略有不利。

-

預(yù)計10-13日,較強冷空氣將影響我國大部,西北地區(qū)、華北西部和北部、內(nèi)蒙古、東北地區(qū)中北部等地部分地區(qū)下降6-8℃。西北地區(qū)東部、內(nèi)蒙古中西部、川西高原、華北西部等地有小到中雪,局地大雪。大風(fēng)降溫降雪天氣易使設(shè)施農(nóng)業(yè)和畜牧業(yè)生產(chǎn)遭受雪災(zāi)和低溫凍害,增加防寒保暖和管理成本。

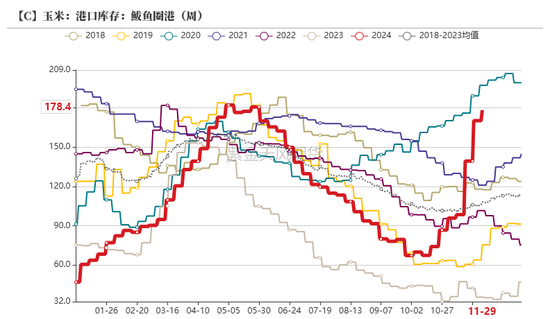

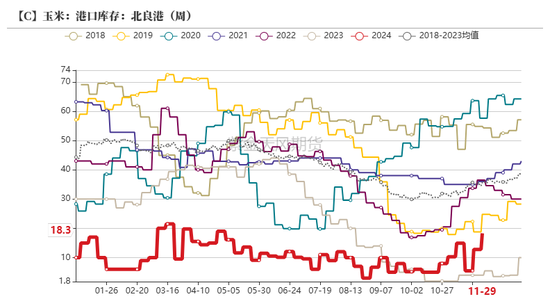

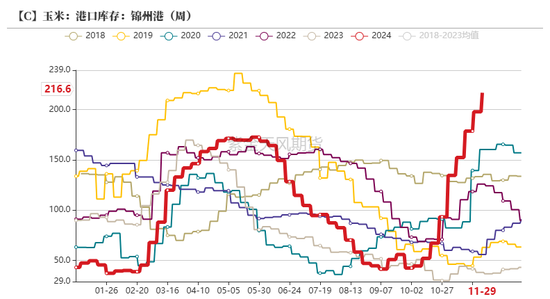

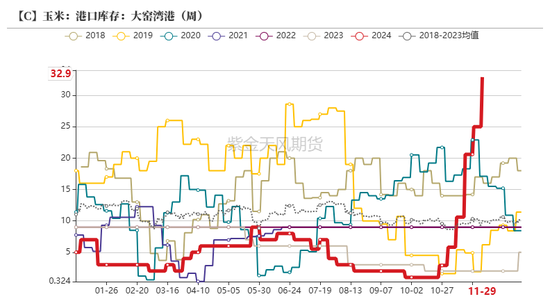

港口庫存:北港庫存環(huán)比增加

-

截止12月6日當(dāng)周,北方四港玉米庫存共計446.2萬噸,周環(huán)比增加40.4萬噸。

-

上周港口玉米價格寬幅下跌。盤面持續(xù)下跌,市場整體心態(tài)偏弱,周內(nèi)集港量仍維持高位,以合同糧為主。

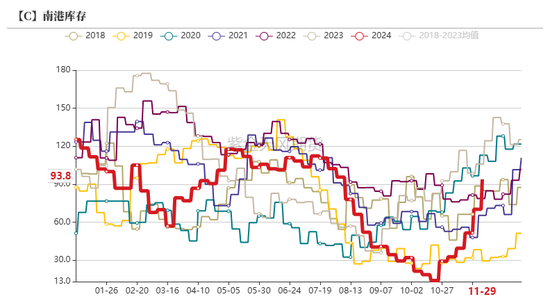

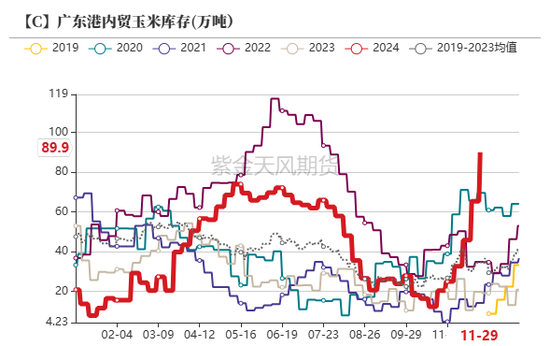

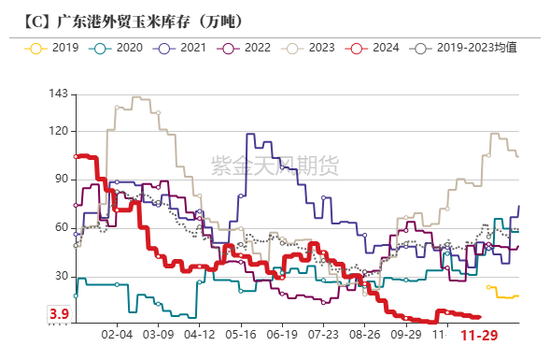

港口庫存:廣東港玉米庫存環(huán)比增加

-

截至12月6日當(dāng)周,廣東港內(nèi)外貿(mào)玉米庫存共計93.8萬噸,環(huán)比上周70.1萬噸,增加23.7萬噸。其中,廣東港內(nèi)貿(mào)玉米庫存共計89.9萬噸,較上周增加24.60萬噸;外貿(mào)庫存3.9萬噸,較上周減少0.90萬噸。

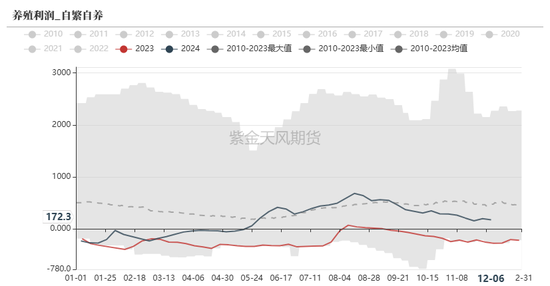

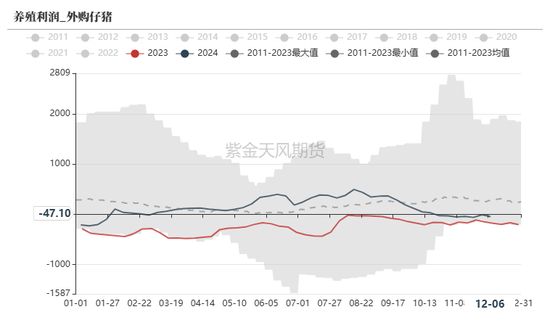

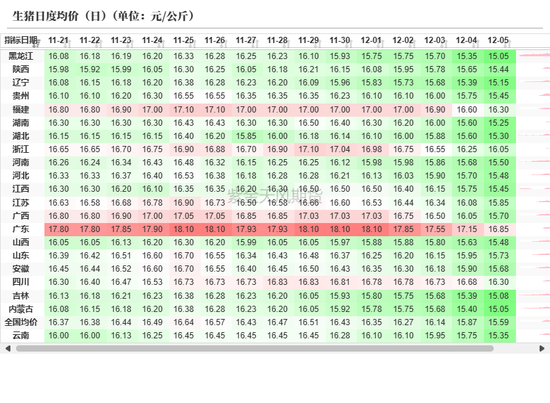

飼用需求:養(yǎng)殖利潤稍有回落

-

截止12月6日當(dāng)周,全國生豬出欄均價為16.16元/公斤,較上周價格下跌0.25 元/公斤,環(huán)比下降1.52%,同比上漲14.04%。養(yǎng)殖利潤方面,自繁自養(yǎng)養(yǎng)殖利潤為172.31元/頭,外購仔豬利潤-47.1元/頭,養(yǎng)殖利潤回落。

-

上周豬價持續(xù)下調(diào)。供應(yīng)端,部分養(yǎng)殖企業(yè)降重?fù)屌墁F(xiàn)象增多,周內(nèi)中小散大豬出欄節(jié)奏有所加快,大體重豬略增,因部分地區(qū)規(guī)模廠提前出欄,價格下降;需求端,周內(nèi)南方氣溫下降有限,終端及腌臘灌腸需求跟進(jìn)乏力,企業(yè)開工率提升不及預(yù)期。凍品市場仍無利好支撐。本周重點關(guān)注集團(tuán)場出欄節(jié)奏變化、天氣轉(zhuǎn)涼后消費變化情況及宏觀消費政策調(diào)整情況。

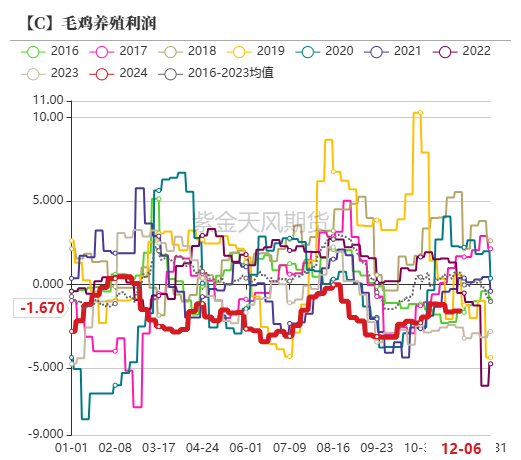

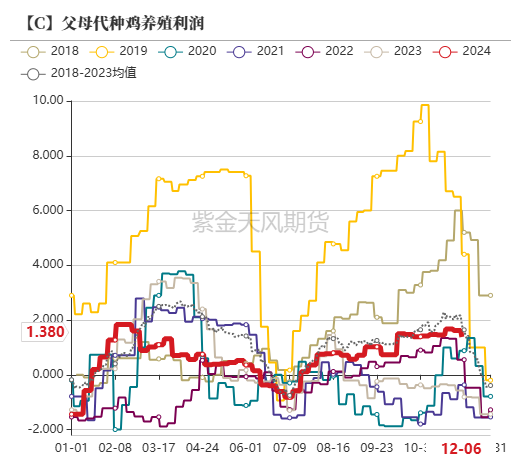

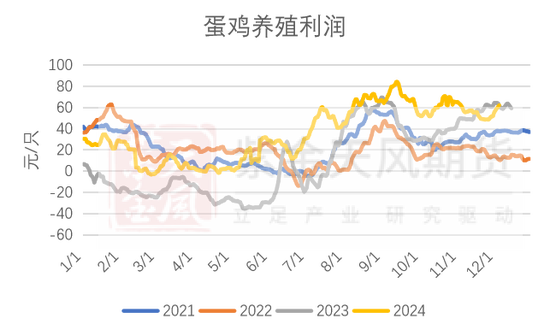

飼用需求:禽類養(yǎng)殖利潤情況

-

截止12月6日當(dāng)周,毛雞周度養(yǎng)殖利潤-1.67元/只,上周-1.58元/只,較上周下降0.09元/只。父母代種雞周度養(yǎng)殖利潤1.38元/只,上周1.62元/只,較上周下降0.24元/只。蛋雞周度養(yǎng)殖利潤為62.33元/只,較上周上漲10.3元/只。

-

上周,肉雞養(yǎng)殖小幅虧損。隨著毛雞價格繼續(xù)下滑,養(yǎng)殖端開始進(jìn)入虧損階段。上周的出欄毛雞對應(yīng)前期高價苗雞源,綜合養(yǎng)殖成本維持了3.84元/斤的高位。蛋雞方面,雞蛋市場強勢上行,前期老雞集中出淘,市場供應(yīng)壓力得到緩解,粉蛋市場走貨見好率先領(lǐng)漲,業(yè)界炒漲情緒升溫,周內(nèi)蛋價上行為主。由于上周均價環(huán)比上漲,故蛋雞養(yǎng)殖利潤同步抬升。

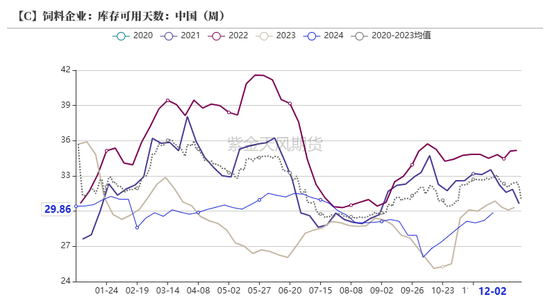

飼料企業(yè)庫存:庫存天數(shù)環(huán)比上升

-

截止12月6日當(dāng)周,樣本飼料企業(yè)玉米平均庫存29.86天,較上周增加0.65天,環(huán)比上漲2.23%,同比下跌3.24%。

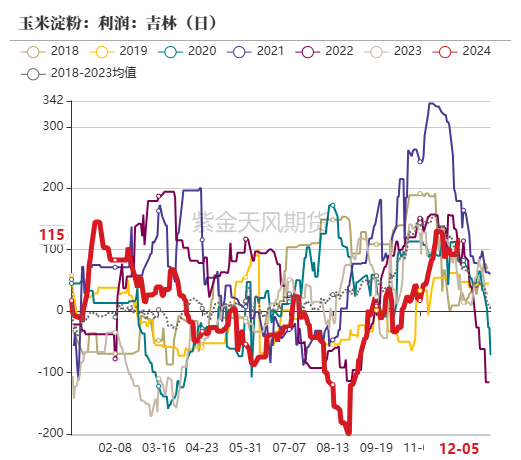

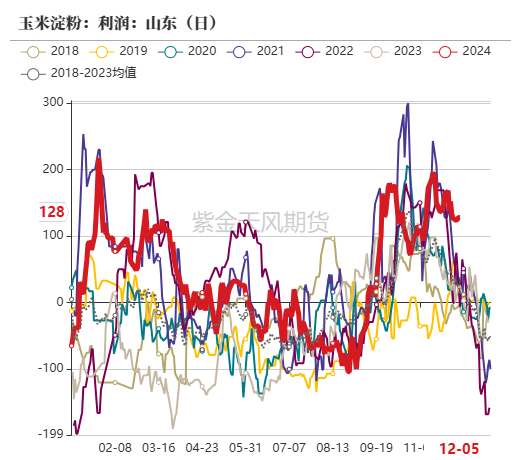

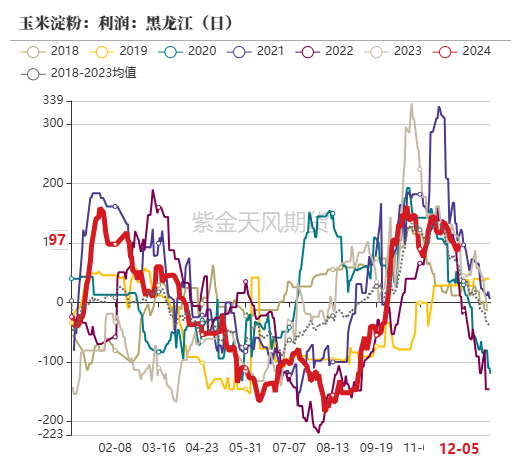

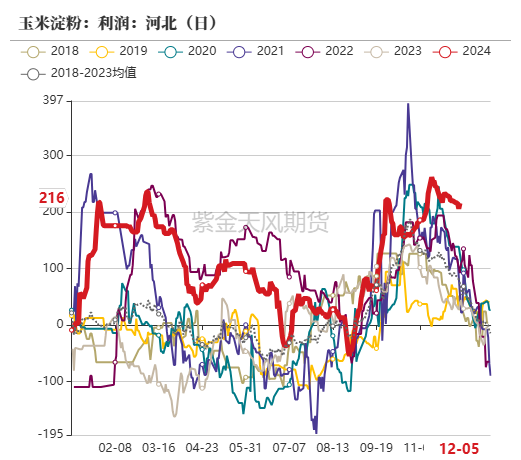

工業(yè)需求:玉米淀粉企業(yè)加工利潤情況

-

截止12月6日當(dāng)周,吉林玉米淀粉深加工利潤為115元/噸,較上周上漲23元/噸,山東玉米淀粉深加工利潤為128元/噸,較上周下降6元/噸;黑龍江玉米淀粉深加工利潤為97元/噸,較上周下降6元/噸。河北玉米淀粉深加工利潤為216元/噸,較上周下降4元/噸。

-

整體來看,全國主產(chǎn)區(qū)加工利潤均處于盈利區(qū)間。隨著新糧陸續(xù)上市,原料成本降低帶動玉米淀粉利潤改善。

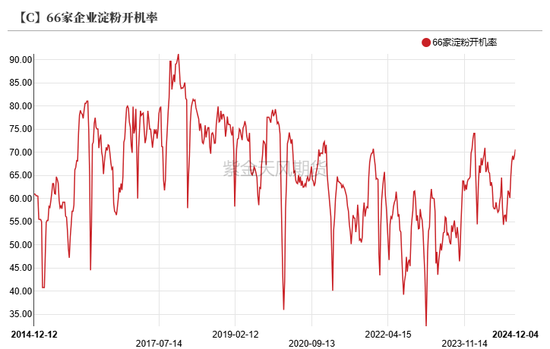

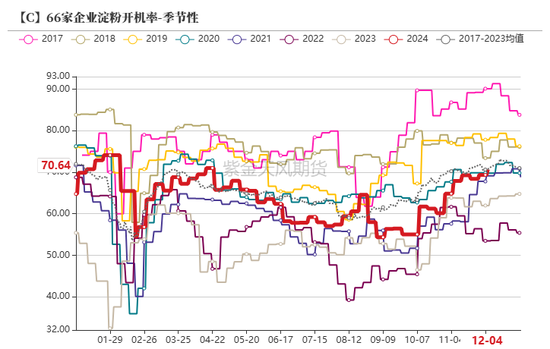

工業(yè)需求:深加工企業(yè)開機率環(huán)比上升

-

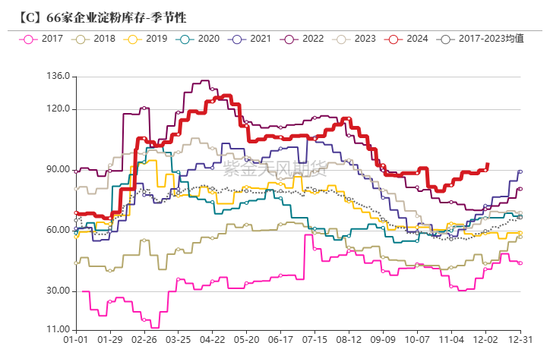

截止12月6日當(dāng)周,66家企業(yè)淀粉開機率為70.64%,較上周升高1.28%。

-

近期原料玉米整體供應(yīng)寬松,成本價格優(yōu)勢明顯,加之淀粉生產(chǎn)利潤尚可,玉米淀粉行業(yè)開機率繼續(xù)升高。

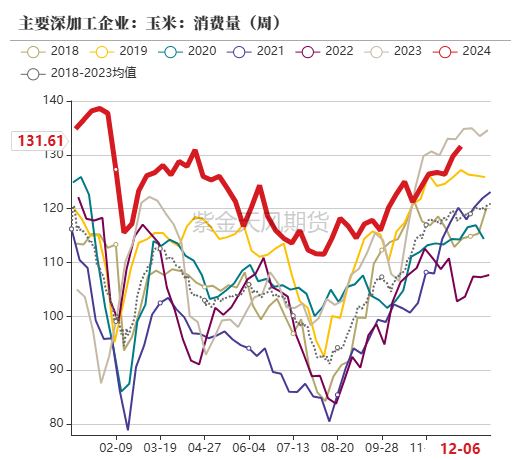

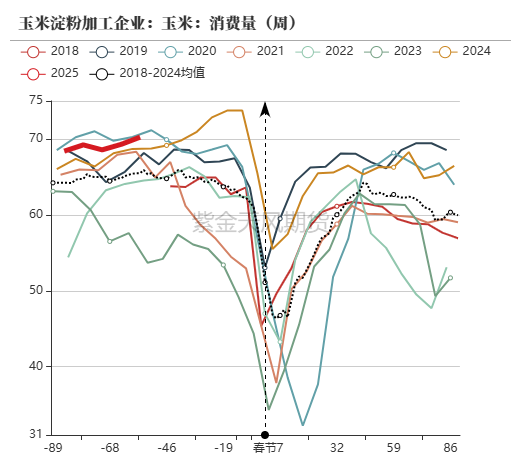

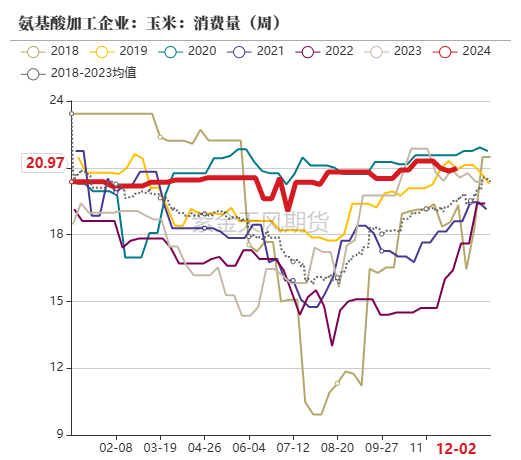

工業(yè)需求:深加工企業(yè)消費量環(huán)比增加

-

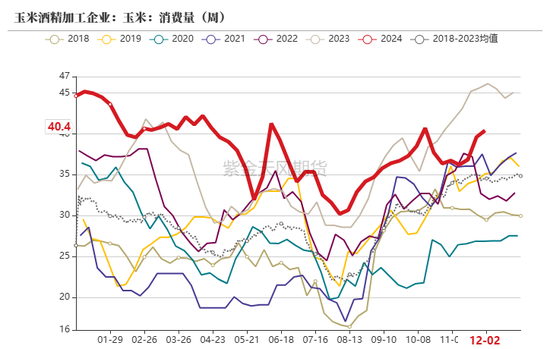

截止12月6日當(dāng)周,全國126家主要玉米深加工企業(yè)共消耗玉米131.62萬噸,環(huán)比上周增加1.88萬噸。其中,玉米淀粉加工企業(yè)消耗玉米70.24萬噸,環(huán)比上周增加0.96萬噸;氨基酸企業(yè)消耗20.97萬噸,環(huán)比上周增加0.12萬噸;酒精企業(yè)消耗40.40萬噸,環(huán)比上周增加0.80萬噸。

工業(yè)需求:深加工企業(yè)玉米庫存環(huán)比增加

-

截止12月6日當(dāng)周,96家深加工企業(yè)玉米庫存量400.2萬噸,增幅8.48%。

-

上周玉米深加工企業(yè)庫存繼續(xù)增加,南北方港口繼續(xù)累庫,市場看跌心態(tài)加劇,貿(mào)易商出貨積極性增加,深加工到貨量較上周增加,企業(yè)庫存恢復(fù)性增加。華北地區(qū)農(nóng)戶售糧節(jié)奏加快,貿(mào)易商存糧意愿較低,積極出貨,深加工企業(yè)門前到貨量維持高位,庫存增加。

工業(yè)需求:下游深加工晨間到車量環(huán)比增加

-

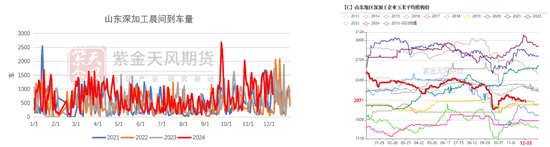

截止12月6日當(dāng)周,山東深加工到車量累計6658輛,環(huán)比上周5217輛,增加1441輛,增幅27.62%。

-

上周深加工門前到車數(shù)量環(huán)比增加,原因在于玉米質(zhì)量欠佳,飼用接受度較低,深加工對其毒素要求相對較低,加之目前農(nóng)戶惜售情緒較低,故上量較大。后續(xù)重點關(guān)注深加工企業(yè)利潤變化情況和天氣情況。

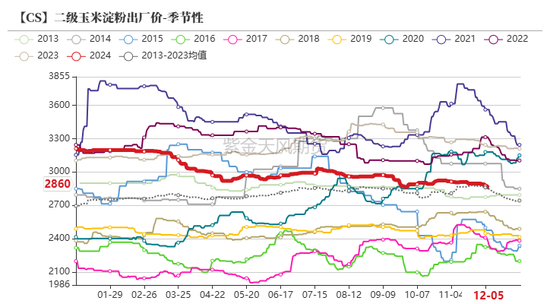

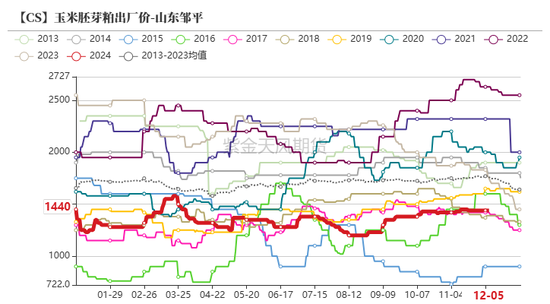

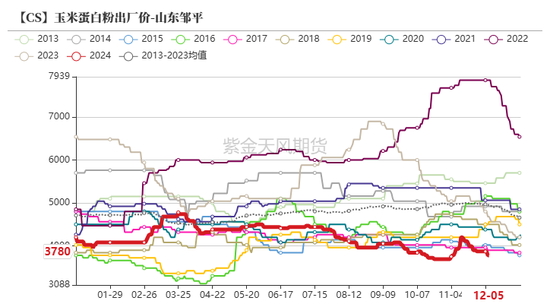

淀粉需求:玉米淀粉及副產(chǎn)品價格情況

-

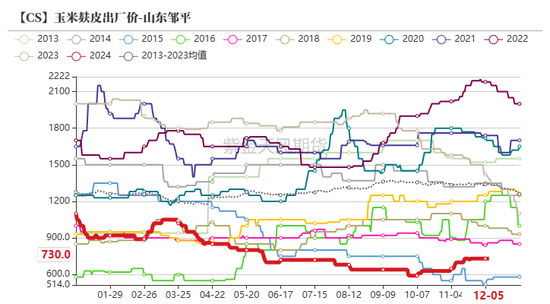

截止12月6日當(dāng)周,玉米淀粉價格2860元/噸,環(huán)比-37;玉米胚芽粕價格1440元/噸,環(huán)比持平;玉米蛋白粉價格3780元/噸,環(huán)比-90;玉米麩皮價格730元/噸,環(huán)比持平。

-

上周蛋白粉繼續(xù)維持弱勢,受豆粕價格繼續(xù)下跌影響居多,市場大多持悲觀心態(tài);纖維方面,上周部分地區(qū)企業(yè)出口訂單情況尚可,價格堅挺表現(xiàn)。現(xiàn)階段玉米副產(chǎn)品整體市場表現(xiàn)持弱穩(wěn)態(tài)勢,后期價格上漲難度較大。

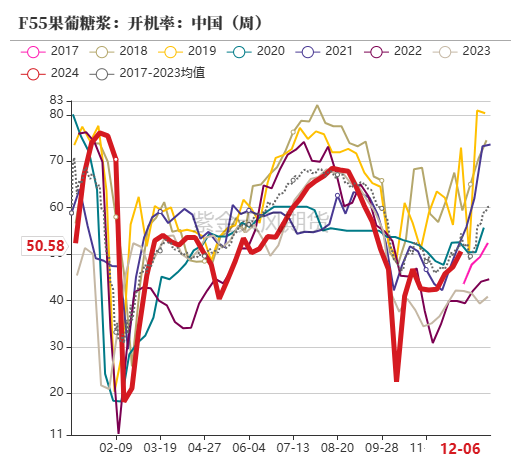

淀粉需求:玉米淀粉下游開機率情況

-

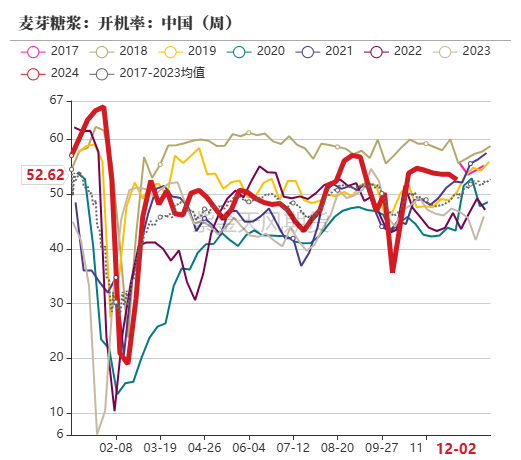

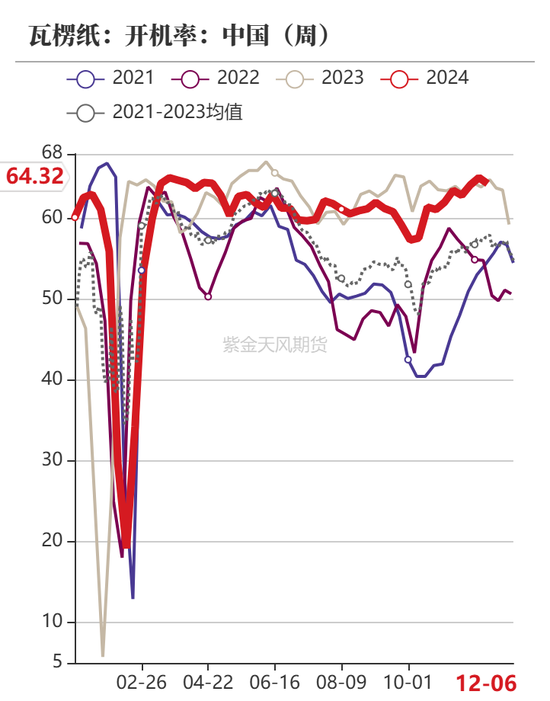

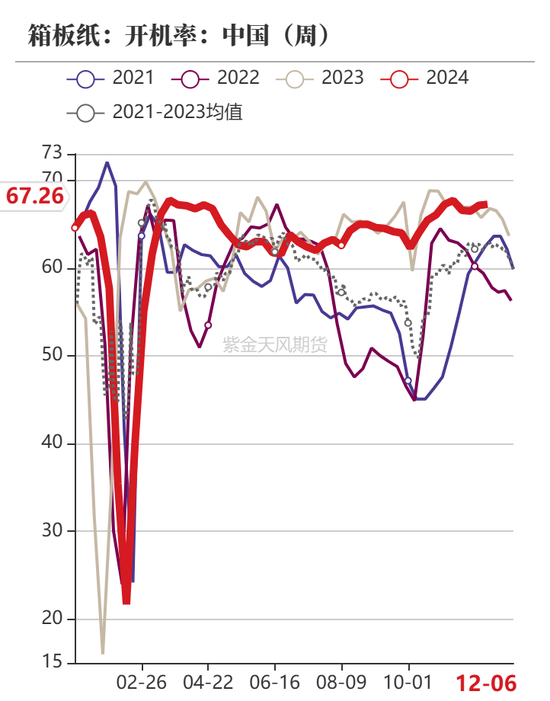

截止12月6日當(dāng)周,F(xiàn)55果葡糖漿開機率在50.58%,開工較上周增加3.32個百分點,整體來看,飲料消費不佳,企業(yè)開工仍低位,前期停機企業(yè)少量恢復(fù)生產(chǎn),整體仍維持低位;麥芽糖漿開工率為52.62%,環(huán)比上周下滑1.01百分點,麥芽糖漿整體走貨仍有壓力,企業(yè)開工受限;瓦楞紙開工率64.32%,環(huán)比上周降低0.75%;箱板紙開工率67.26%,環(huán)比上周升高0.12%。

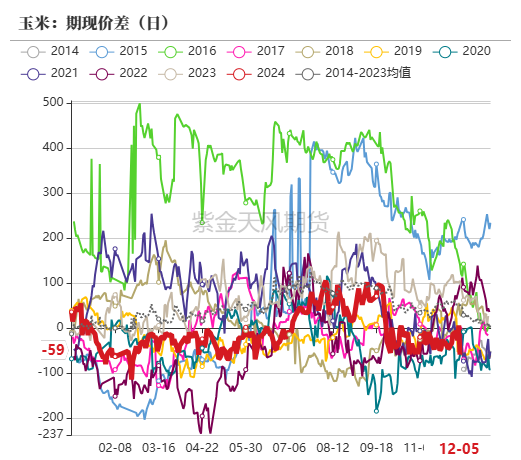

基差情況:玉米現(xiàn)貨價格及基差走勢

-

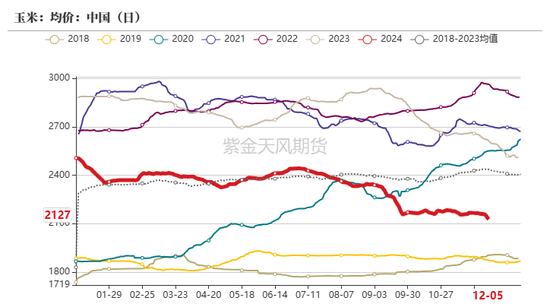

截至12月6日, 玉米現(xiàn)貨平均價報2127元/噸,玉米基差報-59元/噸。

-

基差方面,上周玉米基差震蕩運行。玉米現(xiàn)貨端價格以穩(wěn)為主,波動幅度不大;盤面端,玉米主力合約震蕩下行,周度跌幅3.42%,故基差震蕩運行。預(yù)計盤面本周繼續(xù)維持震蕩走勢,基差或維持震蕩偏弱運行。

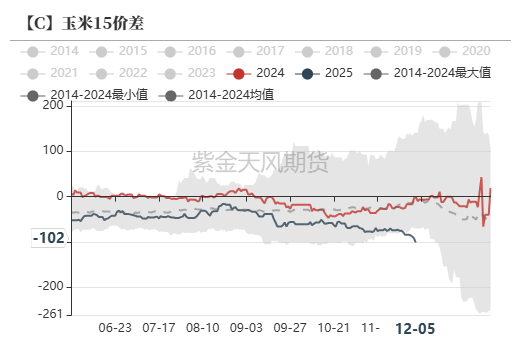

價差情況:玉米價差情況

-

截止12月6日當(dāng)周,玉米期貨價差結(jié)構(gòu)為2501貼水2505。

-

由于春節(jié)前是傳統(tǒng)的賣糧高峰期,玉米供給量會出現(xiàn)階段性供給偏多,進(jìn)而壓制近月價格,價格承壓下降,而5月新作供給階段性減少,供應(yīng)壓力相對減緩,故2501貼水2505。預(yù)計后期1-5月差在接近前高位置或仍會遇阻下行。

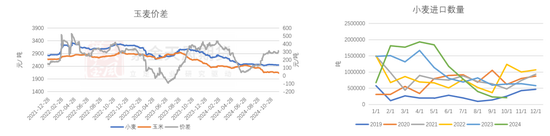

替代品情況:玉麥價差小幅走擴(kuò)

-

截至12月6日,小麥?zhǔn)袌鼍鶅r2440元/噸,玉米市場均價2124元/噸,小麥玉米價差316元/噸,較上周上漲27元/噸,玉麥價差大于250元/噸,小麥替代玉米基本無優(yōu)勢。

-

上周小麥價格延續(xù)跌勢,市場購銷平淡。持糧主體普遍看空后市,積極售糧鎖定利潤,市場糧源流通充足。制粉企業(yè)開機延續(xù)低位,小麥消耗有限,延續(xù)低庫存、按銷定采的購銷心態(tài)。當(dāng)前小麥需求較為單一,飼料替代優(yōu)勢不大,供需博弈下小麥價格重心繼續(xù)下移。

-

海關(guān)數(shù)據(jù)顯示,中國10月小麥進(jìn)口量為21萬噸,同比減少約66%;1-10月小麥進(jìn)口量總計為1082萬噸,同比增加約1%。

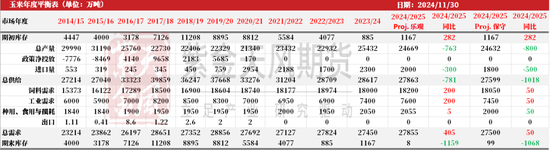

平衡表:新作產(chǎn)量預(yù)計下調(diào) 進(jìn)口量同比下調(diào)

-

截至12月6日,玉米平衡表與上月調(diào)整不大,依舊維持新作產(chǎn)量下調(diào)預(yù)期,下降幅度約為760萬噸左右,另外隨著進(jìn)口玉米政策收緊,預(yù)估新季玉米進(jìn)口量將有300萬噸的下調(diào),總體供需維持緊平衡狀態(tài),期末庫存相比去年有明顯減少但依舊維持寬松預(yù)期。

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)