來源:紫金天風期貨研究所

【20241209】動力煤年報:新時代,新動能

觀點小結

煤炭保供已經不再是工作核心,但產能增長慣性仍在,煤炭固定資產投資增長率仍為正;全球煤炭供需朝向寬松轉變,發達經濟體對煤炭需求明顯減少,新興經濟體煤炭需求雖然較強,但已有所減弱,新能源壓制國際煤價,當前進口煤炭數量穩定在較高水平;經濟增長呈現新舊動能轉換,傳統產業需求增長乏力,新興行業需求增速較快,能源領域同樣呈現新能源不斷替代傳統能源的趨勢,火電需求增長明顯慢于總體能源需求增速。展望2025年,煤炭供需雖然基本平衡,但此前累積高庫存壓力較大,港口煤價或下行試探進口煤價支撐。

-

保供已不再是焦點。新增產能批復放緩,但產能增長慣性仍在,煤礦安全形勢有所緩解,政策面對煤炭生產的影響邊際好轉,預計2025年煤炭產量增幅或為2-3%。

-

煤炭進口量維持高位,但難以繼續提升。一方面,全球發達經濟體用電量增長乏力,疊加新能源裝機容量大幅增長,國際煤價趨弱;另一方面新興經濟體能源需求旺盛,對我國進口煤炭形成競爭,且內貿煤價下跌后,高卡煤進口利潤較差,印度等國煤炭需求高速增長階段或已過期,2025年對國際煤炭的需求預期或有所減弱。

-

需求端增長平穩。經濟政策陸續出臺,但傳統行業需求仍顯乏力,黑色、建材等尤為明顯;高技術及其裝備制造業、汽車制造業、充換電服務等增長迅速。但水電和新能源擠占煤電市場,煤炭或由“基礎”能源向“兜底”能源轉變。

-

風險提示:極端天氣出現,歐洲天然氣價格大幅上漲,經濟增長超預期。

2024年行情回顧

2024年行情回顧

2024年,煤炭市場價格呈現旺季不旺,波瀾不驚,震蕩中重心下移的趨勢:

-

1.供需形勢趨于寬松后,保供增產已經不再是煤炭行業的工作核心,但新增產能批復和投產的慣性仍在,煤炭產量穩步增長。

-

2.煤炭事故發生頻率較去年明顯下降,安全形勢壓力有所減弱,一季度因安全形勢而大幅影響產量的山西近期產量已經回復正常增長。

-

3.進口煤炭數量持續高位,雖然近期煤炭進口利潤已經收窄,但進口煤炭在結算上仍較內貿煤有優勢;同時沿海電廠在電煤采購時,對煤炭品種的使用具有慣性,因此進口煤炭數量長期維持在較高位置。

-

4.需求端不溫不火,氣候處于厄爾尼諾逐漸向拉尼娜變化的階段,夏季高溫雖然明顯,但上半年降水同樣大幅偏多,火電需求被分擔較多;8月底后長江流域“澇旱急轉”帶來一波較明顯的火電需求。整體來看,新能源發電的裝機容量快速提升,且據氣象部門預計,冬季氣溫較常年同期偏暖的概率較大,火電需求增幅總體上小于用電需求增幅;受地產端拖累黑色、建材等傳統行業需求較弱,但化工、有色和高技術裝備及其制造業、汽車制造、充換電業務等需求增長迅速,需求端呈現新舊轉換的趨勢。

保供不再,但產能增長慣性仍在

產能新增慣性仍在

動力煤國際港口煤價

-

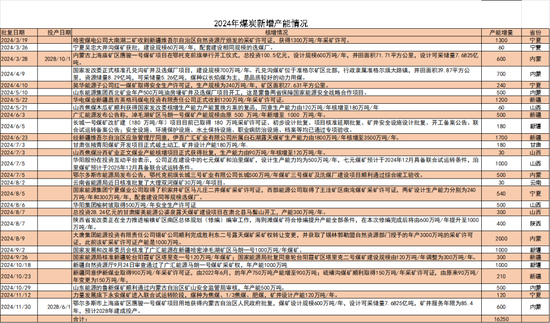

根據公開資料統計,2024年煤炭核準產能超過1億噸,基本與去年持平,雖然當前保供已經不是煤炭工作的核心,但產能增長的慣性仍在,從新批復產能的分布看,煤炭產能正從傳統產區向西部地區轉移。

-

從煤炭采選業固定資產投資累積增長率仍然為正,印證產能增長仍在持續。

煤礦安全形勢壓力有所緩解

-

2021年以來,隨著煤炭產量提升,煤炭生產事故發生頻率也在提高。自2018年開始,我國煤礦百萬噸死亡率降至0.1以內,2021年達到最低點0.044。但這一數字在2022年反彈,回升至0.054,當年發生煤礦安全生產事故168起,死亡245人。2023年全國各類生產安全事故共死亡21242人,比上年下降4.7%;但煤礦百萬噸死亡人數0.094人,上升23.7%。嚴峻的安全形勢對煤炭生產提出了更高的要求,2024年一季度山西省煤炭產量一度因此出現同比明顯下滑。2024年煤礦的事故發生和死亡人數得到有效遏制,安全形勢對煤炭產量的壓力已經明顯緩解。

-

2024年以來,應急管理部、國家礦山安全監察局組織全國各地以強力推進《關于防范遏制礦山領域重特大生產安全事故的硬措施》。“八條硬措施”出臺實施以來,全國礦山沒有發生重特大事故,截至11月底,礦山生產安全事故起數、遇難人數較前兩年顯著下降。

2024年煤炭產量增幅開始恢復

-

2021年以來煤炭產量提升以來,安全事故發生率也有所挺高,嚴峻的安全形勢之下,山西省煤礦“三超”整治開始,產量收到明顯影響,二季度以后影響逐步弱化,產量開始恢復增長。

山西煤炭產量有所恢復

-

山西生產的焦煤占全國比重較大,因此受產量下降影響更大是焦煤。2024年4月,山西省人民政府辦公廳印發了《2024年山西省煤炭穩產穩供工作方案》,提出在確保安全生產前提下,2024年全省煤炭產量穩定在13億噸左右,比2023年減產約7500萬噸左右。

產量增長主要轉向西部地區

-

盡管“三西”地區仍然是原煤主產區,但以新疆、甘肅為代表的西部省份煤炭產能的增長越來越快。2024年,新疆原煤產量增速領跑全國,其在全國的占比繼續擴大。

各主要煤企產量變化

2024年煤炭產量將小幅增長

-

總體來看,2024年煤炭產量增速將較為有限,由于減產省份主要為山西,因此焦煤增幅降幅將較動力煤更為明顯,動力煤產量在原煤產量中的比例將有所提升。

-

展望2025年煤炭產量,首先,新增產能的慣性仍在,煤炭采選業的固定資產投資增長率仍然為正;其次,安全事故發生率已經有所下降,對山西煤炭產量制約已有所弱化,故整體上2025年煤炭產量仍將增長,但當前保供政策已經有所放松,因此這一增長率或維持在2-3%。

進口量持續沖擊內貿煤市場

全球發電量增長穩定

-

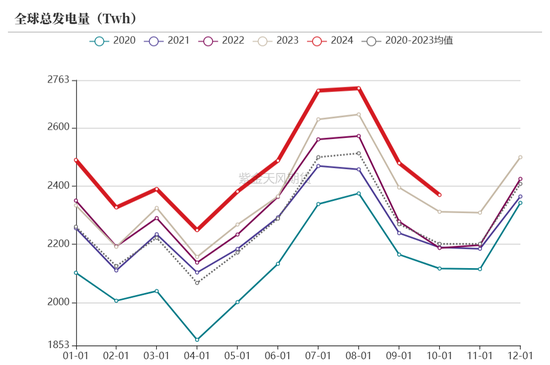

國際能源署(IEA)報告指出,在2024年至2025年期間,全球電力消費量將實現4%的增長,這一增速甚至超過了全球GDP預期的3.2%的增長率。在全球范圍內,溫室效應下導致的夏季高溫更加頻繁,空調使用量的增加仍然是電力需求增長的重要驅動力。

全球發電量增長呈現分化

-

當前全球發電需求較為平穩,發達經濟體經濟增速放緩,對發電的需求增量有限,但在東南亞和南亞地區,以印度為代表的新興經濟體制造業發展迅速,發電量增長較快。印度的增長主要源于國內生產總值的強勁增長以及持續且極端的熱浪導致的制冷需求增加。預計在印度天氣條件恢復到常態后,2025年的電力需求增長率將適度放緩至6.8%。歐盟的電力需求在經歷能源危機導致的連續兩年萎縮后,雖然已經開始復蘇,但增長率仍在2%之下。

全球煤電需求增長有限

-

根據國際能源署的數據,全球發電量碳強度在2023年創造歷史新低。《聯合國氣候變化框架公約》設定了將可再生能源裝機容量增至三倍的目標,該目標要求到2030年,全球可再生能源裝機容量至少達到1.1萬GW。

全球綠電增長替代煤電需求

歐盟綠電增長替代煤電需求

日本煤電需求下降

-

國際能源署預計到2025年,太陽能光伏發電將單獨承擔全球電力需求增長的大約一半。太陽能光伏發電與風力發電一起將占增長量的近75%。預計到2024年,太陽能光伏和風能的全球發電量將超過水力發電。到2025年,全球可再生能源發電量總量有望超過燃煤發電量。

印度煤電由升轉降

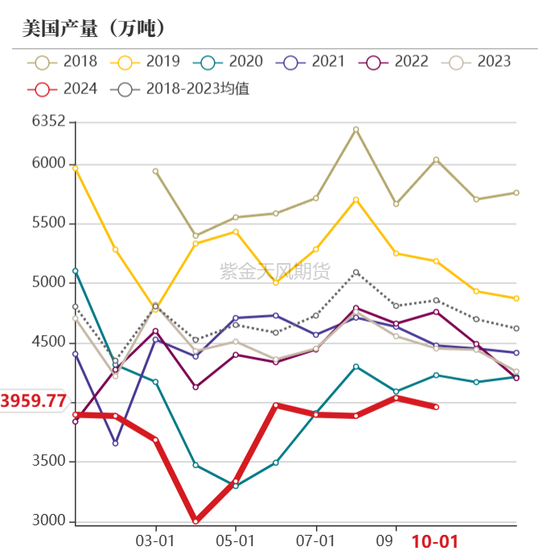

世界煤炭產量呈現分化

-

世界各國煤炭供需形勢開始分化,發達經濟體推動碳中和計劃,加大新能源的投入,減少對于煤炭等化石能源的依賴,產量重回下滑軌道;而以印度為代表的新興經濟體,高耗能制造業發展迅速,對煤炭的需求快速增長,一方面不斷增加煤炭的進口數量,另一方面則挖掘自身的煤礦潛力,盡力提高煤炭產量。

沿海八省數據

各國煤炭出口量

各國煤炭進口量

各國煤炭進出口量對比

-

展望未來,全球煤炭需求或于近期達到峰值后逐步下降。但是,電力需求的持續增長和能源轉型的復雜性疊加氣候變化對新能源發電的周期變化,使得這一過程充滿不確定性,煤炭作為主要能源的退出之路或仍有曲折。但總體而言,太陽能、風能等新能源的裝機容量快速增長,很大程度減少了對煤炭發電的需求。新能源逐步替代煤炭的趨勢仍在進行,煤炭需求較難出現明顯增長,全球煤炭需求在2025年供需或基本保持平衡。

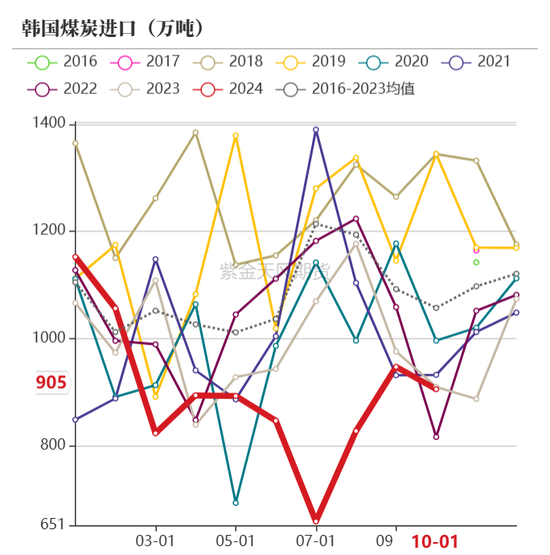

我國進口煤炭數量增幅或收窄

-

雖然當前進口煤的利潤較前兩年已經明顯縮窄,但由于進口煤炭具有慣性和資金成本優勢,進口煤炭利潤下沿或成為內貿煤價的支撐。

2025年我國動力煤進口量或仍將維持高位

-

展望2025年,在國際煤價穩中走弱的背景下,進口煤炭動力仍在,但在內貿煤受庫存壓力而降的趨勢下,進口煤炭數量增幅或維持在2-3%的水平。

新舊動能轉換

房地產業難言復蘇

-

全國房屋新開工面積總體保持下降趨勢,地產利好政策頻出,但下游接受程度有限,政策發力,地產需求存在企穩可能,但目前來看,地產相關的傳統需求仍未見復蘇跡象。

鋼鐵行業需求不景氣

有色行業需求尚可

建材行業需求有所下降

-

建材行業需求或持續維持低迷,水泥的產量或繼續同比降幅明顯,黑色行業增長率較為有限,有色行業需求尚可。

煤化工產量同比增長

煤化工耗煤量增速或將放緩

-

煤化工利潤整體較好,開工率保持較高位置,產量同比提升明顯,但下半年開始,伴隨著煤化工產品價格的走弱,化工行業利潤也趨于收窄。2025年,化工行業需求或繼續保持增長,但增長幅度或降有所降低。

高新產業取代傳統產業

第二產業用電量增幅情況

2024年前三季度第二產業用電量增幅情況

-

從第二產業用電量我們可以看到經濟增長的新舊動能轉換,傳統高耗能行業當中,僅化工和有色行業的用電量增幅與GDP增幅相當,黑色和水泥行業用電量則出現一定的降幅,雖然基建、房地產近期有較多的刺激政策出臺,但傳導到需求層面尚需時日。

-

新興行業的用電量則呈現較快的增長,前三季度,制造業用電量同比增長5.8%。

其中,高技術及裝備制造業前三季度用電量同比增長11.4%,較上年同期提高1.3個百分點,高于制造業平均增長水平5.6%,制造業延續轉型升級趨勢。

10月份,規模以上裝備制造業增加值同比增長6.6%,增速高于全部規模以上工業1.3個百分點,連續15個月高于全部規模以上工業。

主要裝備行業中,電子行業增加值今年以來連續兩位數增長,對全部規模以上工業增長貢獻率為20%,居工業各大類行業首位,信息傳輸、軟件與信息技術服務業增長11.3%;

新能源汽車、集成電路、3D打印設備產量分別增長33.8%、26.0%、25.4%,我國在新能源汽車領域已擁有較為完備的產業體系和技術優勢;

全國網上零售額達10.89萬億元,同比增長8.6%,數字產品和數字消費增長較快。

第三產量用電量增幅情況

2024年前三季度第三產業用電量增幅情況

-

前三季度,第三產業中的各子行業用電量增速均超過5%,其中,批發和零售業用電量同比增長16.6%,租賃和商務服務業用電量同比增長12.5%。在移動互聯網、大數據、云計算等快速發展帶動下,互聯網和相關服務用電量同比增長24.4%;電動汽車保持高速發展,充換電服務業前三季度用電量同比增長56.7%。

2024年前三季度城鄉居民用電量增幅情況

-

n三季度,全國城鄉居民生活用電量同比增長17.8%;三季度各月同比分別增長5.9%、23.7%、27.8%,8、9月增速受西南、華東、華中區域高溫因素拉動顯著。西南、華東、華中區域城鄉居民生活用電量8、9兩月合計同比分別增長61.1%、37.7%、25.4%。

2024用電量或維持平穩增長

-

綜合來看,雖然傳統行業用電需求增長乏力,但新興產業用電需求仍保持較快增速,根據中電聯預測2024年下半年全社會用電量同比增長5%左右;全年用電量或將同比增長6.5%左右。

火電主角光環正逐漸褪去

-

十四五”以來非化石能源發電裝機規模累計增長了84.1%,同比增長22.3%。非化石能源發電裝機比重指數為126.9,“十四五”以來非化石能源發電裝機比重累計提升了26.9%(比重從2020年底的44.8%提高至2024年10月底的56.8%)。

新能源裝機容量增幅明顯

-

隨著新能源裝機容量的不斷提高,煤炭正在從“基礎”能源轉變為“兜底”保障能源,煤電占比或將進一步走低,但是當化石能源進口出現減量、可再生能源出現波動和能源消費超預期增長是,煤炭的“兜底”作用仍需重視。

火電占比下降明顯

2025年我國動力煤需求或平穩增長

-

綜上所述,雖然傳統行業需求增速不佳,但利好政策也在陸續出臺,地產見底企穩可能性存在;新興行業需求旺盛,但水電和新能源分攤火電壓力明顯,煤炭需求或在2024年維持3%的溫和增長。

平衡表

平衡表

-

2024年,雖然保供已經不再是煤炭工作核心,但產能增長的慣性仍在,安全形勢的壓力亦有所緩解,產量或維持平穩增長2-3%;同時,進口利潤限制進口煤數量進一步大幅增長,預計總供給增速約3%,但由于進口煤炭基數已經較高,帶來的沖擊仍較明顯;傳統制造業需求增幅疲軟,新興行業需求增長迅速,且水電和新能源擠占煤炭需求明顯,預計煤炭總需求增速3%。整體上看,煤炭供需基本平衡,但由于當前港口和終端庫存已是歷史極高位置,煤炭價格或繼續呈現弱勢震蕩小幅下行的格局,進口煤炭利潤消失或是煤價下探的空間。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)