廣發(fā)期貨研究

于培云投資咨詢資格:Z0019596

一、行情點評

今日鎳和不銹鋼盤面拉漲近3%,傾向認(rèn)為是鎳基本面矛盾弱化,印尼方面擾動,盤面短期較難跌破前低,沽空盈虧比較低,資金借勢搶跑拉升。不銹鋼方面,存在現(xiàn)實和預(yù)期的博弈,現(xiàn)實是“鋼廠冬儲+控制發(fā)貨+庫存去化”,預(yù)期是“需求淡季+利潤修復(fù)+后市累庫”,多空都有故事可言,只是資金交易節(jié)奏問題。

對于后市,短期鎳盤面磨底震蕩對待,底部具備成本支撐,趨勢性累庫基調(diào)壓制上方空間,一季度需要注意跟蹤印尼大選擾動和新能源產(chǎn)業(yè)是否有補庫行情,低位追空存在風(fēng)險。不銹鋼原料尚且具備支撐,但面臨季節(jié)性累庫,盤面在14400附近存在阻力,繼續(xù)向上需要原料鎳鐵繼續(xù)給予支撐。另外,注意商品整體情緒的擺動。

二、印尼大選對鎳市的影響分析

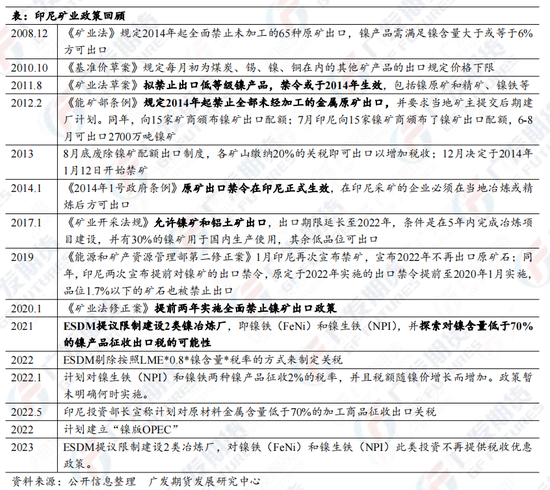

印尼將于2024年2月14日進行第八任總統(tǒng)和政府換屆大選。現(xiàn)任總統(tǒng)佐科·維多多(Joko Widodo),其采取“對印尼有利”的外交關(guān)系,自2014年上臺對華態(tài)度友好,在任期間中印兩國雙邊貿(mào)易投資往來密切。市場關(guān)注新一屆政府班子能否延續(xù)印尼的親華政策、是否會強化國家資源主義。

投票法規(guī)定投票前由普選委員會組織5場辯論會,其中首場辯論會自去年12月12日開始,目前已經(jīng)就外交政策、南海問題等發(fā)表言論。獲得50%以上的選票,并且在全國一半以上的省份的獲票率超過20%,即勝選。投票程序分為兩輪,選民只能從候選人中選擇一組進行投票:如果總統(tǒng)和副總統(tǒng)在第一輪的得票率超過50%,則一輪決定最終結(jié)果;如果無一超過50%(即滿足50%+1的投票門檻),則在6月12日進行第二輪選舉。

目前,根據(jù)印尼主流的3個機構(gòu)給的民調(diào)數(shù)據(jù),普拉博沃-吉布蘭(2號組合)以超過40%的概率暫時領(lǐng)先,1號組合其次,3號組合落后。鑒于佐科總統(tǒng)的威望比較高,三組候選人無論誰勝選,預(yù)計政策方向延續(xù)性較好。干擾在于,三組總統(tǒng)候選人的辯論是否有外交或者資源方面的異常表態(tài),另外市場不確定新一屆政府是否會更加激進收緊資源保護政策。

比如,今日市場所傳的一則消息:“印尼第三號總統(tǒng)和副總統(tǒng)候選人Ganjar Pranowo -Mahfud MD 承諾,如果在 2024 年選舉中當(dāng)選,將暫停鎳冶煉廠的建設(shè)。該措施旨在維持該國鎳儲備的可持續(xù)性。由于目前鎳生鐵生產(chǎn)商數(shù)量眾多,印尼政府正在鼓勵投資高壓酸浸(HPAL)冶煉廠,而不是采用回轉(zhuǎn)窯電爐(RKEF)技術(shù)的冶煉廠。”

另外,印尼消息,在2024年礦產(chǎn)開采行業(yè)的新規(guī)定下,受到環(huán)境許可證、國家非稅收入以及資源數(shù)據(jù)等問題的影響,導(dǎo)致提交和批準(zhǔn)工作計劃和預(yù)算 (RKAB) 存在困難。而未獲得 RKAB 批準(zhǔn)的公司將無法出售其產(chǎn)品。據(jù)Mysteel了解,目前印尼已獲批鎳礦RKAB的企業(yè)僅 4 家,1月印尼鎳礦HPM為NI1.6% 28.94美元,主流大廠對于鎳礦采購價格為HPM+2~3美元,溢價較上一輪環(huán)比持平。2024年上半年,持續(xù)關(guān)注印尼總統(tǒng)大選對于鎳礦RKAB問題及產(chǎn)業(yè)政策帶來的影響。

為什么市場這么關(guān)注印尼鎳政策?鎳行業(yè)供需兩端高度集中。USGS數(shù)據(jù)顯示,2022年全球鎳礦產(chǎn)量330萬噸,印尼占比48.48%,是全球第一大鎳礦生產(chǎn)國。相反的,中國鎳礦資源貧瘠,但據(jù)測算,原生鎳需求量占比卻高達57.6%。

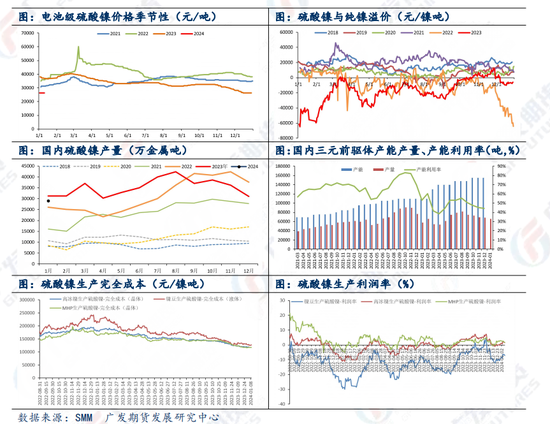

2008年以來,印尼政府陸續(xù)出臺了一系列礦業(yè)政策,旨在保護本土資源,發(fā)展本國不銹鋼和新能源產(chǎn)業(yè),延長產(chǎn)業(yè)鏈條和提升產(chǎn)品附加值。2024年來看,需要防范印尼資源民族主義深化風(fēng)險,比如調(diào)整鎳礦及鎳產(chǎn)品特許權(quán)使用費、對鎳產(chǎn)品加征出口關(guān)稅、撤銷新RKEF鎳冶金廠免稅期及暫停或限制II類鎳加工廠的建設(shè)等。另外,關(guān)注印尼鎳礦計價方式是否改變,或抬升鎳系產(chǎn)品價格重心。

三、基本面梳理

1.“純鎳—合金”條線:供需雙增,內(nèi)外分化,海外隱性庫存顯性化,國內(nèi)下游入市采購

上周鎳價下跌,純鎳下游入市采購,部分提前春節(jié)備貨,國內(nèi)社庫周環(huán)比減少1877噸。品牌分化嚴(yán)重:(1)金川鎳板主要用于高溫合金,對應(yīng)下游為軍工、航空航天等,銷售狀況佳,現(xiàn)貨升水高企,10日報+5100;(2)挪威鎳板主要用于電鍍,依賴進口,10日報+5200;(3)俄鎳、華友鎳板、格林美鎳板、中偉鎳板等主要用于鑄造合金和不銹鋼,其中俄鎳海外銷路受阻,其余鎳板多為去年新增投產(chǎn)的產(chǎn)能,內(nèi)卷嚴(yán)重,也是主要的交割品來源,這部分鎳板近四個月都是貼水出貨。LME鎳維持大跌水結(jié)構(gòu),隱性庫存顯性化,1月以來交倉4398噸,去年12月以來交倉22116噸。

供需雙增,但需求增量難以匹配供應(yīng),趨勢性累庫判斷不變,市場“低價采購、高價不補”態(tài)度明顯。國內(nèi)12月純鎳產(chǎn)量2.45萬噸,環(huán)比增長6%,同比增加41%;2023年全年產(chǎn)量24.5萬噸,同比增加40.5%。海外方面,主動減產(chǎn)意愿不強,基本金屬需求疲軟。

部分工藝虧損,可能會造成新增產(chǎn)能投放延期。參考SMM數(shù)據(jù),目前印尼一體化MHP生產(chǎn)電積鎳成本10.72萬元/噸,一體化高冰鎳生產(chǎn)電積鎳生產(chǎn)電積鎳成本13.03萬元/噸;外采硫酸鎳生產(chǎn)電積鎳成本13.31萬元/噸,外采MHP生產(chǎn)電積鎳成本13.11萬元/噸,外采高冰鎳生產(chǎn)電積鎳成本13.15萬元/噸。特別的,LME鎳已經(jīng)橫盤一個半月,按照印尼鎳礦內(nèi)貿(mào)基準(zhǔn)價與鎳盤面M-2掛鉤推算,諸如此前情形的礦端負(fù)反饋螺旋概率降低。

2.“中間品—硫酸鎳—前驅(qū)體”:供需雙弱,MHP供應(yīng)充足,硫酸鎳價格企穩(wěn),Q1存在季節(jié)性上漲規(guī)律

2023年全年新能源產(chǎn)業(yè)鏈都在經(jīng)歷“降價+減產(chǎn)+去庫”的過程,12月國內(nèi)硫酸鎳產(chǎn)量環(huán)比下降14.32%,三元前驅(qū)體產(chǎn)量環(huán)比減少2%。年底企業(yè)回籠資金,硫酸鎳還遭遇過拋售。不過,12月中旬以來,硫酸鎳庫存消耗、鹽廠利潤擠壓挺價、低價刺激下游補庫等因素作用下,硫酸鎳價格企穩(wěn)。歷史季節(jié)性來看,Q1硫酸鎳有漲價規(guī)律,主要系節(jié)前節(jié)后補庫。市場比較關(guān)注新能源下游在Q1是否有集中性補庫、補庫力度如何。

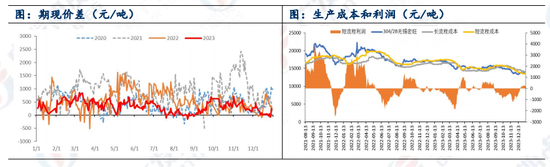

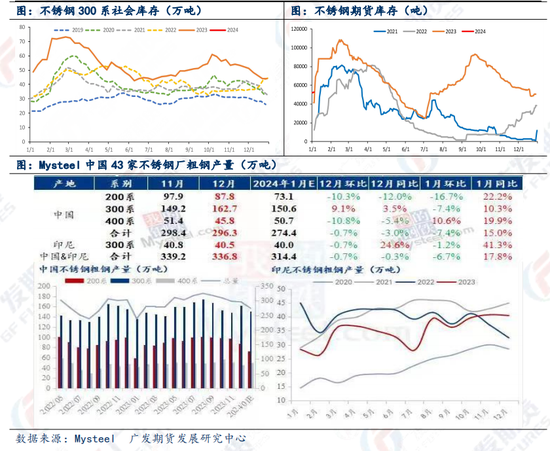

3.“鎳鐵—不銹鋼”:鋼廠冬儲,鎳鐵價格企穩(wěn)探漲,成材面臨季節(jié)性累庫

上周主流鋼廠入市采購鎳鐵,報價基本在930-940元/鎳,對應(yīng)鋼廠成本大致在13500元/噸附近;本周山東某大型鎳鐵廠高鎳鐵成交價960元/鎳(到廠含稅),小幅探漲,最新報價對應(yīng)成本13750元/噸附近。鋼廠12月300系產(chǎn)量偏高,1月季節(jié)性減產(chǎn),鋼廠控制發(fā)貨,庫存去化至中性水平,但面臨季節(jié)性累庫。也就是說,當(dāng)前鎳鐵價格探漲對鋼價具備支撐,但鋼廠12月產(chǎn)量偏高、大量采購鎳鐵使得1月減產(chǎn)幅度存疑,以及鋼廠利潤修復(fù),市場也擔(dān)憂鋼廠集中到貨,給后市造成壓力。所以,對不銹鋼來說,價格暫時不會深跌,但沒有外力作用也難以持續(xù)向上突破。

責(zé)任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)