卓創資訊油脂課題組分析師張蘭蘭

【導語】今年以來豆棕價差整體偏低,下半年延續弱勢,在12月初刷新近兩年低點,主要因今年市場擔憂未來供應緊張,棕櫚油價格居高不下,而豆油基本面相對偏弱,造成豆棕價差持續低位整理。印度尼西亞一再重申B40生物柴油執行時間不會延后及產地洪澇災害影響,整體提振棕櫚油走高,預計豆棕價差明年一季度之前或難改低位水平。

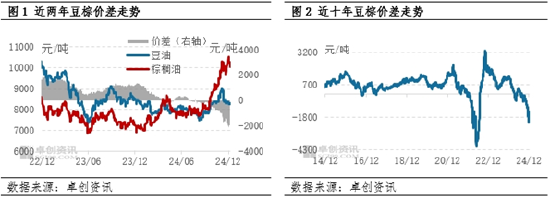

豆棕價差刷新近兩年低點

豆油和棕櫚油是我國油脂市場中消費最多的植物油,因消費領域相通,存在相互替代關系,價格驅動因素大多數情況下能夠相互影響,所以兩者之間的價差對產品替代起到指引作用。根據近10年歷史數據來看,豆棕價差基本是正值,且兩者合理價差在400-800元/噸,大多數情況下,豆棕價差會圍繞該區間上下震蕩,除非出現極端情況,豆棕價差可能出現負值。

今年以來,豆棕價差一改往日常態,除了兩者共同受到國際局勢及金融市場波動影響外,最主要的因素之一是棕櫚油自身基本面偏強,價格持續走高,從而令豆棕價差在今年12月初刷新兩年內新低。截至12月10日收盤,華東市場一級豆油四季度均價8483元/噸,較上季度均價提高8.09%;港口24度棕櫚油均價9726元/噸,較上季度提高20.97%;豆油和棕櫚油倒掛繼續加深,豆棕價差均價為負1243元/噸,負值走闊1051元/噸。

棕櫚油供應緊張預期濃 基本面相對豆油偏強

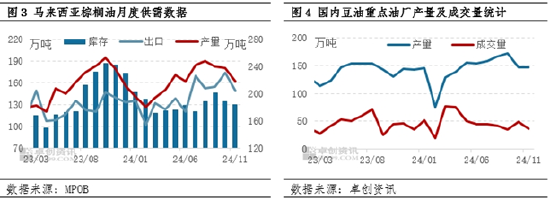

因印尼提高生柴摻混比例及產區產量恢復不如預期,棕櫚油自身基本面相對強,今年以來棕櫚油市場在油脂中格外亮眼,走勢明顯強于豆油。另外國內棕櫚油完全依賴進口,主產區主要為印度尼西亞和馬來西亞,其中印度尼西亞市場暫無期貨盤面指導價,國際市場主要參考馬來西亞棕櫚油交易所價格,所以馬來西亞棕櫚油市場供需變化對國內棕櫚油價格影響明顯。

據馬來西亞MPOB數據顯示,今年1-11月馬來西亞棕櫚油產量為2033萬噸,較去年同期降低168萬噸,降幅7.63%,產量恢復不如預期;1-11月馬來西亞棕櫚油出口總量為919.5萬噸,同比增加9.07%;11月馬來西亞棕櫚油庫存為183.62萬噸,環比下降2.57%。馬來西亞棕櫚油1-11月產量相比去年明顯回落,供應不如預期,市場擔憂供應緊張的氣氛偏濃,整體利于棕櫚油高位運行。

相對棕櫚油,豆油基本面偏弱。首先豆油企業整體維持高開工率,產出量偏高,而需求偏弱。從圖4可以看出,今年以來,國內豆油產量整體增加,而成交量從3月不斷下滑,甚至在8月達到下半年以來最低水平。據卓創資訊數據顯示,截至11月底,國內重點壓榨企業豆油當月產量為147.22萬噸,較上月增加0.37萬噸,增幅0.25%;成交量為36.48萬噸,較上月減少12.52萬噸,減幅25.56%。其中1-11月產量為1587萬噸,同比增幅6.23%;而成交量517.68萬噸,同比增幅僅有2.09%。可見,國內豆油供應量相對寬裕,而成交無明顯亮點,無法給豆油市場提供有利驅動,限制了市場提升空間。

明年一季度豆棕價差延續倒掛

四季度棕櫚油產區遭遇水災,且棕櫚油處在減產期及印尼一再重申B40執行時間不延期,市場擔憂供應緊張的氣氛濃厚,從基本面給予棕櫚油上漲驅動;加之今年國內棕櫚油整體庫存有限,后期到港量不多,庫存壓力不大,給棕櫚油帶來底部支撐。從國內外市場情況來看,棕櫚油受到成本帶動,價格易漲難跌,進而利多相關產品豆油價格上漲。隨著12月下旬春節備貨啟動及11-12月期間局部市場原料大豆供應有限令部分壓榨企業開工情況受限將支撐年底前豆油價格上漲,但因需求增量或有限,供強需弱的格局或難有明顯改善,豆油價格依然有自身基本面的壓力存在。

在美國生物柴油的植物油原料中,豆油占比超60%,所以該國生物柴油政策的變化對豆油市場影響較大。因特朗普政府可能取消生物燃料行業的稅收抵免政策,進而不利于豆油消費,給予豆油市場下行壓力,抑制價格上漲空間。但國際局勢不穩定及中國刺激措施將提振商品市場偏好整理,給予豆油和棕櫚油提供向好支撐。

綜上來看,美國生物柴油政策將抑制豆油和棕櫚油價格上漲空間;棕櫚油產區供應緊張、國內市場春節備貨需求及印尼生柴政策利多豆油和棕櫚油上漲,但棕櫚油強勁勢頭高于豆油,預計明年一季度國內豆棕價差或延續倒掛局面。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)