南華期貨研究所 周小舒Z0014889

一、合約介紹

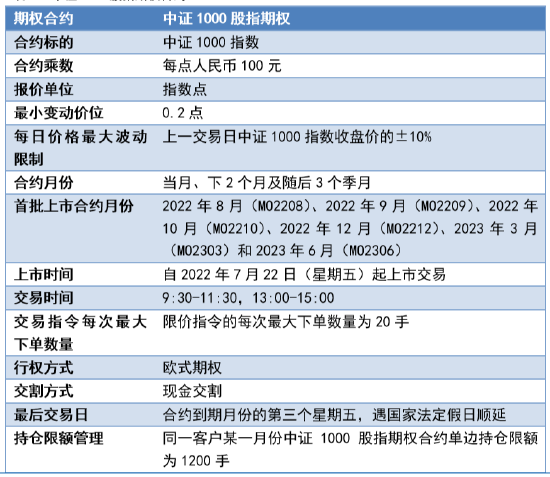

中證1000股指期權(quán)于7月22日在中金所上市交易。中證1000股指期權(quán)可以完善金融衍生品體系,為投資者提供更為豐富的避險(xiǎn)工具。與滬深300相比,中證1000指數(shù)是由規(guī)模偏小、流動(dòng)性較好的1000只股票構(gòu)成,可以反映A股市場(chǎng)小市值公司股票價(jià)格情況。中證1000股指期權(quán),可以滿足投資者對(duì)于小盤股的避險(xiǎn)需求,提升小盤股的市場(chǎng)定價(jià)效率,同時(shí)也為投資者提供了更為靈活的交易工具。

表1.1中證1000股指期權(quán)合約

二、標(biāo)的基本面介紹

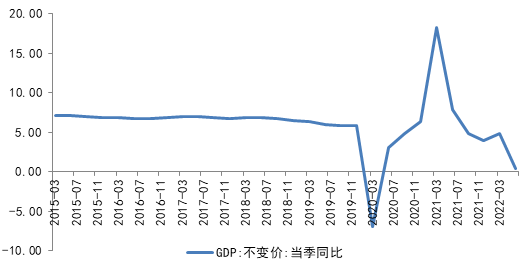

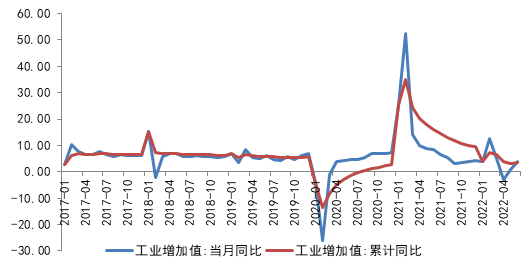

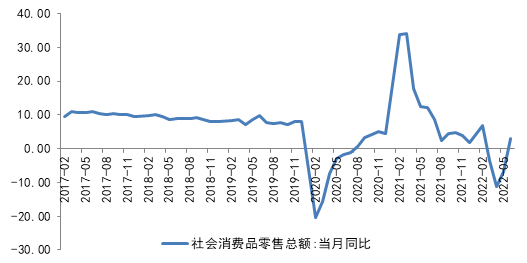

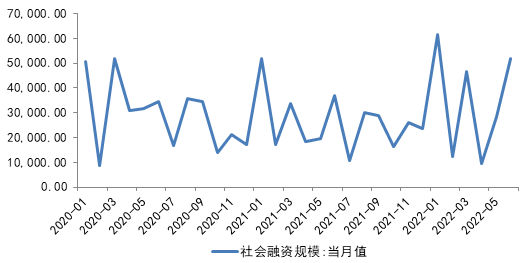

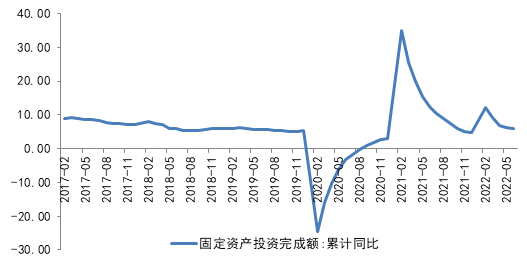

二季度,我國(guó)GDP增長(zhǎng)不及預(yù)期,第二季度國(guó)內(nèi)生產(chǎn)總值292464億元,同比增長(zhǎng) 0.4%。主要受國(guó)內(nèi)疫情反復(fù)影響,國(guó)內(nèi)經(jīng)濟(jì)在二季度面臨較大的下行壓力,但政府及時(shí)出臺(tái)穩(wěn)經(jīng)濟(jì)增長(zhǎng)政策,經(jīng)濟(jì)增長(zhǎng)預(yù)期得到及時(shí)的修復(fù)。6月我國(guó)工業(yè)增加值同比增速3.9%,較5月有明顯改善。表明隨著疫情逐漸緩解,復(fù)工復(fù)產(chǎn)進(jìn)度表現(xiàn)較好。6月社會(huì)消費(fèi)品零售總額當(dāng)月同比增速升至3.1%,較3月、4月、5月有大幅改善,表明政府促進(jìn)消費(fèi)政策不斷生效。6 月社融數(shù)據(jù)大幅改善,社會(huì)融資規(guī)模5.17萬(wàn)億,較去年同期大幅多增1.47萬(wàn)億,驗(yàn)證了穩(wěn)增長(zhǎng)政策的效果。1——6月固定資產(chǎn)投資同比增長(zhǎng)6.1%,環(huán)比下降1%,基建投資依舊保持強(qiáng)勁,但地產(chǎn)投資持續(xù)低迷。總體來(lái)看,下半年政策持續(xù)發(fā)力、提振市場(chǎng)信心,消費(fèi)、投資將進(jìn)一步恢復(fù)。財(cái)政支出將進(jìn)一步加快,基建投資持續(xù)發(fā)力,對(duì)沖經(jīng)濟(jì)下行壓力。預(yù)期下半年國(guó)內(nèi)經(jīng)濟(jì)加速回暖。但當(dāng)前疫情和地緣政治風(fēng)險(xiǎn)猶存,歐美加速貨幣緊縮,海外經(jīng)濟(jì)增速放緩,這也為我國(guó)經(jīng)濟(jì)增長(zhǎng)帶來(lái)下行壓力。在一定程度上壓制股指價(jià)格。短期市場(chǎng)持續(xù)回調(diào),避險(xiǎn)情緒增加。我們認(rèn)為當(dāng)前市場(chǎng)多空交織,股指短期或維持震蕩走勢(shì)。

圖2.1:中國(guó)GDP當(dāng)季同比增速(單位:%)

資料來(lái)源:WIND,南華研究

圖2.2:工業(yè)增加值當(dāng)月及累積同比增速(單位:%)

資料來(lái)源:WIND,南華研究

圖2.3:社會(huì)消費(fèi)品零售總額當(dāng)月同比增速(單位:%)

資料來(lái)源:WIND,南華研究

圖2.4:社會(huì)融資規(guī)模當(dāng)月值(單位:億元)

資料來(lái)源:WIND,南華研究

圖2.5:固定資產(chǎn)投資累積同比增速(單位:%)

資料來(lái)源:WIND,南華研究

三、標(biāo)的波動(dòng)率介紹

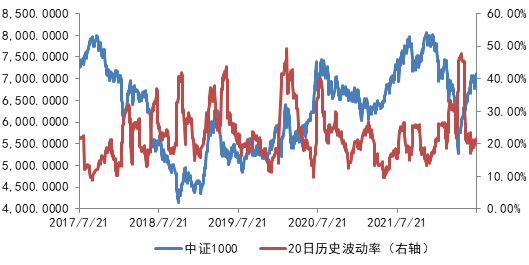

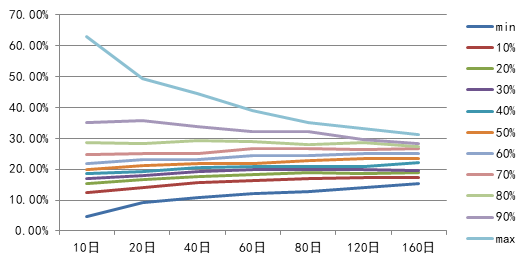

上半年中證1000股指波動(dòng)較高,尤其是在3月、4月股指快速下跌時(shí),中證1000股指波動(dòng)率漲至歷史高位。進(jìn)入5、6月份,隨著市場(chǎng)企穩(wěn),中證1000股指歷史波動(dòng)率回落至歷史均值附近。本次上市的中證1000近月期權(quán)是MO2208(8月期權(quán)),該期權(quán)合約于8月19日到期,MO2208系列期權(quán)上市后,距離到期日還有21個(gè)交易日。所以,在分析期權(quán)隱含波動(dòng)率時(shí),我們可以參考20日歷史波動(dòng)率。中證1000股指的20日歷史波動(dòng)率目前是21.04%。根據(jù)滬深300股指期權(quán)波動(dòng)率特點(diǎn)。中證1000股指期權(quán)隱含波動(dòng)率可能位于22%左右。近五年,中證1000股指20日歷史波動(dòng)率最大值是49.24%,中位值是21.05%,均值是22.84%,最小值是9.13%。當(dāng)前波動(dòng)率位于歷史中位值附近。由于滬深300股指期貨處于貼水狀態(tài),投資者可以通過(guò)股指期權(quán)和股指期貨進(jìn)行套利,所以滬深300虛值看跌期權(quán)隱含波動(dòng)率高于虛值看漲期權(quán)隱含波動(dòng)率。如果上市首日,中證1000股指期貨處于貼水狀態(tài),那么中證1000虛值看跌期權(quán)隱含波動(dòng)率大概率會(huì)高于虛值看漲期權(quán)隱含波動(dòng)率。

圖3.1:中證1000股指歷史波動(dòng)率

資料來(lái)源:WIND,南華研究

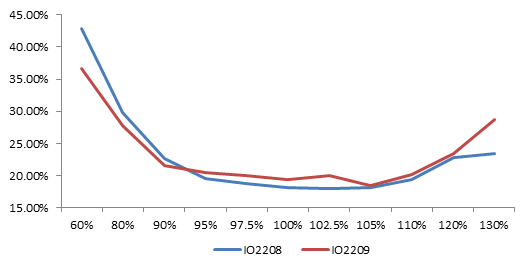

圖3.2:中證1000股指波動(dòng)率錐

資料來(lái)源:WIND,南華研究

圖3.3:滬深300股指期權(quán)波動(dòng)率偏度

資料來(lái)源:WIND,南華研究

四、策略推薦

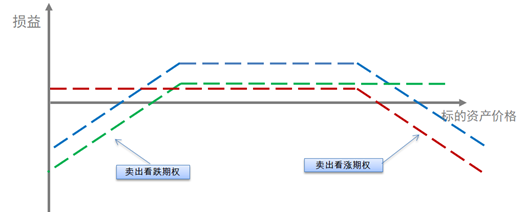

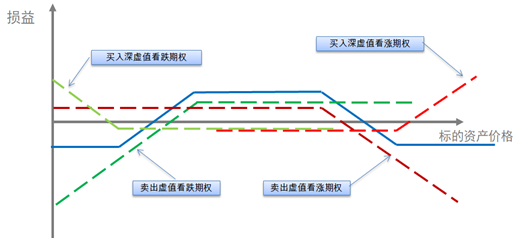

結(jié)合中證1000基本面和波動(dòng)率情況,投資者可以在期權(quán)上市首日構(gòu)建賣出勒式組合策略或買入鷹式組合策略。

該策略邏輯是中證1000短期處于震蕩行情,此時(shí)可以選擇同時(shí)賣出看漲期權(quán)和看跌期權(quán)獲得權(quán)利金收入。當(dāng)前波動(dòng)率位于歷史中位值附近,表明期權(quán)定價(jià)合理,此時(shí)選擇買權(quán)或者賣權(quán)都較為合適。賣出勒式組合策略,相當(dāng)于持有兩個(gè)裸賣頭寸,策略的最大收益是全部權(quán)利金收益,但面臨的風(fēng)險(xiǎn)較高,適合風(fēng)險(xiǎn)承受能力較強(qiáng)的投資者。買入鷹式組合策略,相當(dāng)于在賣出勒式組合策略的基礎(chǔ)上,買入虛值程度更高的看漲期權(quán)和看跌期權(quán),鎖定中證1000大幅上漲或下跌的風(fēng)險(xiǎn)。該策略的最大虧損有限,但由于購(gòu)買了期權(quán)進(jìn)行避險(xiǎn),策略的最大收益低于賣出勒式組合策略,該策略適合于風(fēng)險(xiǎn)偏好較低的投資者。

圖4.1:賣出勒式組合策略到期損益情況

資料來(lái)源:南華研究

圖4.2:買入鷹式組合策略到期損益情況

資料來(lái)源:南華研究

責(zé)任編輯:李鐵民

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)