|

|

年度報告:鋁價迎來上漲契機(5)http://www.sina.com.cn 2008年03月28日 00:11 金牛財順

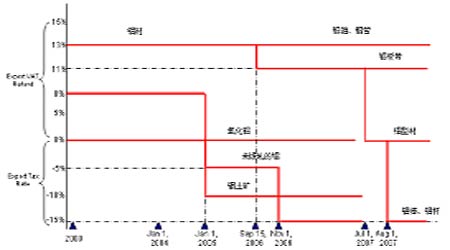

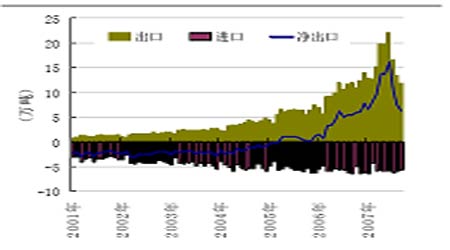

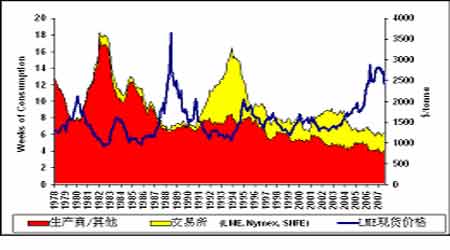

五、進出口政策調整 中國有望成為鋁的凈進口國 電解鋁是典型的高耗能行業,近幾年來通過稅收等政策對鋁的出口進行調節的力度逐步加大。在2006年10月國家調整電解鋁暫定出口關稅稅率至15%之后,2007年鋁的進出口關稅與出口退稅政策進行了以下調整: 1)2007年7月,非合金鋁條、桿、型材以及異型材出口退稅降低至零; 2)2007年8月,電解鋁進口關稅由5%調至0%; 3)2007年8月,非鋁合金制鋁條、桿開征出口暫定關稅,稅率為15%。 圖15 中國歷年來海關出口稅收政策調整情況 圖16 中國鋁產品進出口 進出口關稅以及出口退稅政策的調整對鋁行業產生了較為深遠的影響,未鍛軋的鋁(鋁和鋁合金)的出口量開始逐步減少,出口開始向附加值較高的下游加工產品轉移。而鋁及鋁合金條、桿、型材、異型材的退稅調整以及開征出口關稅,也將使得鋁材出口受到較大不利影響。筆者預計,今年國內鋁行業的宏觀調控仍將不會放松,出口退稅仍可能進一步細分,鋁板帶將可能成為下一個出口退稅調整的目標。由于國內的鋁材加工主要集中于低端產品,在產業優化升級以及國內消費快速增長的同時,國內鋁的出口將逐步減少,今年下半年至2009年中國有望轉變為鋁的凈進口國。 六、行業并購風起云涌 鋁業寡頭定價能力增強 鋁工業屬于資本密集型行業,規模經濟十分明顯。在國際市場上,生產規模較大和資本實力雄厚的企業在大型跨國鋁工業項目競爭具備明顯的競爭優勢。當前鋁行業逐步進入景氣周期階段,現有企業的擴張意愿日漸增強。 2006年10月,俄羅斯鋁業公司(Rusal)、西伯利亞-烏拉爾鋁業集團(Sual),以及瑞士嘉能可國際公司(Glencore International AG)等三方簽訂合并協議,合并旗下的電解鋁及氧化鋁資產,組建“俄鋁聯合公司”(United Company RUSAL);合并于2007年4月完成。合并后俄鋁聯合的原鋁產能400萬噸/年,氧化鋁產能1100萬噸/年,成為當時全球規模最大的電解鋁及氧化鋁生產商。 2007年7月,Rio Tinto提出以381億美元的現金收購Alcan。10月,Rio Tinto宣布了對合并后公司主要部門管理層的任命。合并成功后,新公司原鋁產量將接近440萬噸,超過俄鋁聯合排名世界第一,氧化鋁產量將超過 900萬噸。 中國鋁業先后控制了包括包頭鋁業、蘭州鋁業、焦作萬方等在內的10家原鋁生產企業,目前控制產能已占到國內總產能的30%。行業整合使得國內原鋁生產商數量由2004年時的131家下降到2007年的64家,減少一半以上,行業集中度穩步提高。 在完成以上這些并購交易后,全球鋁行業格局已發生了重大變化。預計全球前五位原鋁生產商的產量占比將從2006年的40.8%提高到2007年的44.5%,這一比例要遠高于石油的行業集中度,石油寡頭歐佩克12個成員國才控制著全球41%的原油產量。 鋁業并購風潮遠未結束,近期,全球最大礦業集團必和必拓擬以1000億美元收購力拓,從而打造全球行業霸主地位。美鋁、力拓、必和必拓四家公司走到一起的可能性依然存在。 隨著行業集中度的不斷提高,鋁業寡頭的定價能力逐步增強,力拓在完成并購之后就曾宣稱將大幅減少在LME鋁市場的遠期套期保值頭寸,鋁業寡頭控制價格的力度增強將使得鋁價呈現易漲難跌格局。 七、市場潛流涌動 上漲動能蓄勢待發 庫存往往是反映商品供求狀況的一個靈敏指標,雖然LME鋁庫存略有增長至90萬噸以上,但如果考察包括生產商在內的庫存狀況,近幾年來鋁的庫存其實在持續下降。按照國際鋁業協會(IAI)的統計數據,目前全球報告庫存已經只相當于六周的消費水平,達到歷史低位。如果庫存在此水平繼續下降,則價格變化的敏感度將會提高。國內鋁產量雖然迅猛增長,但2007年現貨市場曾長期呈現升水格局,表明鋁新增產量基本被市場消化,隱性庫存的建立量能不大。 2007年8月以來,LME鋁的持倉量開始快速上升,目前的持倉量已經達到罕見的67萬手以上,鋁的持倉量已經占到LME基本金屬的一半以上。大量資金流向遠期鋁合約,同時遠期鋁合約升水不斷上揚表明市場看漲后期鋁價。幾乎與此同時,部分資金在大量買入LME鋁的虛值看漲期權,使得看漲期權和看跌期權的比例出現了嚴重的失衡。巨大的持倉與期權市場的結構性失衡使得多頭占據了較為主動的優勢地位,上漲動能蓄勢待發。 圖17 鋁庫存與價格 圖18 鋁持倉量占LME一半以上 總體看來,由于成本趨于上升,鋁價將獲得較強支撐,鋁的供應雖然仍較為充足,但2008年中國這個全球最大生產國的產量增速將逐步放緩,而中國迅猛增長的消費以及廣闊的需求前景奠定了鋁價持續上揚的基礎。進出口政策的調控加快了中國向鋁凈進口國轉變的步伐,行業大規模并購后寡頭定價能力增強使得鋁價后期易漲難跌,在庫存下降至歷史低位以及巨大的持倉量等市場因素推動下,2008年鋁價迎來良好的上漲契機,LME鋁價有望挑戰3300美元/噸一線的歷史高位。 中證期貨 劉慧源

【 新浪財經吧 】

不支持Flash

|

||||||||||||