|

|

期現價差回歸合理 滬鋁或將啟穩向上(2)http://www.sina.com.cn 2008年03月27日 08:14 中大期貨

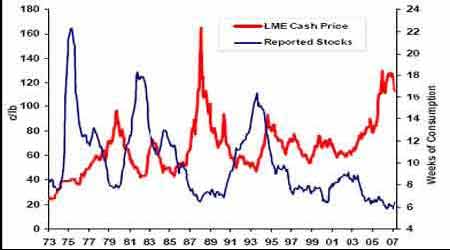

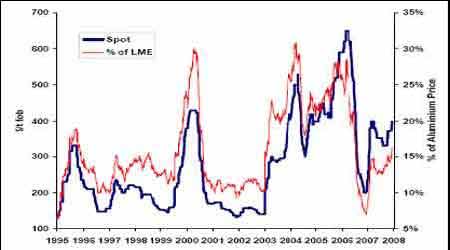

(3)鋁庫存持續增加但仍未走出歷史低位 我們將西方生產商未加工鋁庫存、日本主要港口(橫濱、名古屋和大坂)鋁庫存以及三大交易所(LME、Nymex、SHFE)鋁庫存進行綜合統計,發現今年前6 個月可報告庫存呈明顯下降趨勢(除了4 月份出現小幅回升),但是7 月份庫存出現急劇增加,隨后的幾個月增加趨勢得以延續。最新數據顯示,10 月末的可報告庫存較9 月增加5000 噸至284.4 萬噸,今年1-10 月全球鋁可報告庫存增加了12.8 萬噸,而去年前十個月則是減少24.6 萬噸。報告庫存的增加在一定程度上反映由非報告庫存到報告庫存的移倉,而較高的現貨貼水是促使現貨商把現貨轉移到LME 庫存的主要原因,今年7 月份以來現貨對3 月期貼水基本保持在60 美元附近窄幅震蕩。雖然今年7 月份以來可報告庫存持續增加,截至10 月底的庫存相當于全球6.3 周的消費,但仍低于歷史的平均水平,要庫存變得緊張,鋁庫存起碼需要減至5.5 周水平,相當于減少50 萬噸。 圖5.全球原鋁可報告總庫存走勢圖。 (4)國際氧化鋁現貨價格不斷攀升 印度國家鋁業(Nalco)12 月10 日的氧化鋁現貨招標顯示現貨價格再次上升,以403.79美元/噸(相當于同期LME3 月期價的16.3%)賣出25000 噸氧化鋁,這比上次11 月27 日的競標成交價376.10 美元/噸(相當于LME2 月期的15.1%)高出不少,而在8 月底的9 月付運投標成交價為332.19 美元/噸(相當于LME3 月期的13.3%)。 圖6.Nalco 氧化鋁競標價格走勢圖 麥格里銀行認為,供應減少和成本增加是氧化鋁價格上漲的主要原因。該行報告稱,最近導致產量減少的事故包括,颶風使得Jamalco 氧化鋁精煉廠海運暫停11 周,并且產量減少至同期的50%;還有Gove 產能實現速度低于預期。其實生產問題能及時解決,但成本上升的問題則很難解決,實際上鋁土礦成本問題也更加嚴峻。由于中國冶煉廠對于進口鋁土礦依賴的不斷加強,使得鋁土價格不斷上漲,麥格里預計中國進口鋁土的到岸價可能會從2007 年度50 美元/噸上升到2008 年度110-115 美元/噸,這就意味著假使海運費仍維持當前水平,依賴進口的中國冶煉廠的成本將至少達到450 美元/噸。由此我們就不難理解氧化鋁現貨價格會上升到400 美元/噸以上了。 (5)西方鋁業進入并購高潮 與鋁金屬價格萎靡不振的局面截然不同的是,全球鋁業的并購與整合風起云涌。今年來,西方鋁行業完成了包括俄羅斯鋁業公司(Rusal)等三方的合并,以及力拓集團(Rio Tinto)對加鋁(Alcan)的收購。在完成以上這兩筆交易后,全球鋁行業格局已發生了重大變化,預計全球前五位原鋁生產商的產量占比將從2006 年的40.8%提高到2007 年的44.5%。全球鋁行業并購的主要動力來自于三個方面:第一,過去十年,全球鋁消費明顯加速,長期消費前景看好;第二,并購可應對鋁土礦和能源等價格的上漲,以及環保標準的提高;第三,并購可望增加行業的競爭力,包括成本的降低、資本開支的節約等。 全球鋁行業格局變化 表一.世界大型企業產量狀況

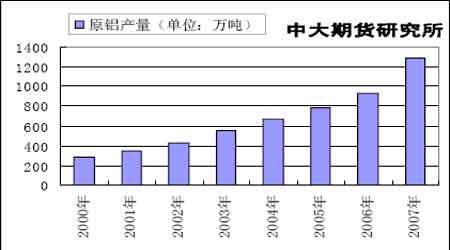

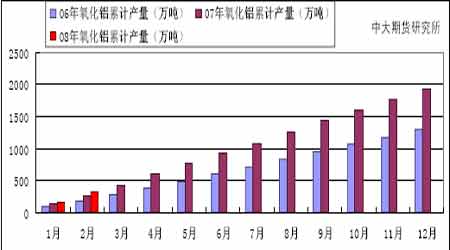

數據來源:全球金屬網 OMETAL.COM 2、中國供應分析 圖7. 近年中國原鋁產量(萬噸) 根據全球金屬統計局(WBMS)統計數據顯示,2007年8、9、10 月,全球鋁市分別累計顯示過剩36.8 萬噸、32 萬噸和39.8 萬噸。這意味著由于季節性因素,鋁過剩幾種體現在三、四季度。其中,2007年1-10 月,全球原鋁需求量為3100 萬噸,較2006年1-10 月的需求量增加265.4 萬噸。同期產量增加337.9 萬噸,至3140 萬噸。整體上,全球產量較2006年1-10 月增加12%。2007 年中國電解鋁產量約1260萬噸左右,較之2006年增長36%;2007年消費大約為1180 萬噸,同比增長34%。供應過剩約100 萬噸左右。且產量集中在下半年釋放。從2003-2007 年的全球鋁市供求狀況來看,目前全球鋁市供求仍處緊平衡狀態。 圖8.同期氧化鋁累計產量對比 單位:萬噸

【 新浪財經吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||