|

|

Ų┌Ń~ų■Ąū╠žš„╝ėÅŖ ųžą┬┼Ż╩ąčŁŁh(6)http://www.sina.com.cn 2008─Ļ02į┬29╚š 00:20 ▒▒Š®ųąŲ┌

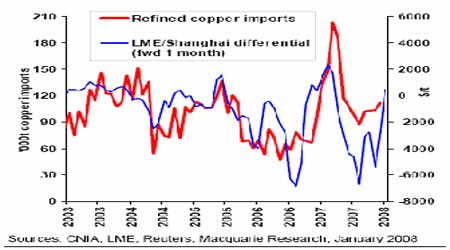

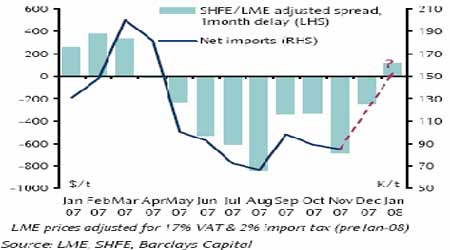

ĪĪĪĪūŅą┬Ą─öĄō■▒Ē├„Ż¼╩ął÷╚ź─Ļ10į┬Ę▌│÷¼F┴╦▀^╩ŻŻ¼ļm╚╗Įø▀^╝Š╣Øąįš{š¹Ż¼▀^╩Ż╩ŪĘŪ│ŻąĪĄ─ (10į┬Ę▌āH15000ćŹ)ĪŻ ĪĪĪĪłDŻ║ć°ļHŃ~蹊┐ąĪĮM╣½▓╝Ą─Ń~ąĶŪ¾┴┐ūā╗» ĪĪĪĪ ĪĪĪĪ╩└Įń▓╗░³└©ųąć°Ą─Ń~ąĶŪ¾┴┐─Ļ▒╚į┌10į┬Ę▌ėąŽ▐╔Ž╔² (1.3%),Ą½╩Ū╚²éĆį┬ęŲ äėŲĮŠ∙Ą─╗∙ĄA╔Ž (╩╣öĄō■Ą├ĄĮŲĮ╗¼),ąĶŪ¾─Ļ▒╚Ž┬ĮĄ2.1%ĪŻ╩└ĮńąĶŪ¾10į┬Ę▌─Ļ▒╚į÷ķL7.6%Ż¼╚²éĆį┬ęŲ äėŲĮŠ∙×ķ╗∙ĄAĪŻ╚ź─ĻŅ^╩«éĆį┬┐é¾w╔ŽąĶŪ¾╔Ž╔Ž╔² 7.2%, Ą½╩Ū▓╗░³└©ųąć°į┌ā╚ĢrāH╔Ž╔²0.7%.ÜWų▐ąĶŪ¾ć└ųžŽ┬ĮĄ, Ą½╩Ū├└ć°ąĶŪ¾āH£ž║═Ž┬ĮĄ(┼cõō║═Ųõ╦³╗∙▒ŠĮī┘ŽÓĘ┤. ╚╗Č°Ż¼š¹éĆNAFTAąĶŪ¾─Ļ▒╚Ž┬ĮĄ3.4%ĪŻ ĪĪĪĪĄ┌Č■ĘĮ├µŻ¼└¹ČÓę“╦žĪŻ ĪĪĪĪ(1)ųąć°Ń~▀M┐┌Ī¬Ī¬╚ź─Ļ12į┬Ę▌▒Ē¼FÅŖä┼Ż¼ųąć°ąĶŪ¾┴”┴┐╚į║▄ÅŖ┤¾ĪŻ ĪĪĪĪųąć°▀M┐┌Š½Ń~┴┐2007─Ļ’@ų°į÷ķLĪŻā¶▀M┐┌┐é┴┐▀_139.3╚fćŹ, ┼c2006─ĻŽÓ▒╚į÷╝ė┴╦79.2╚fćŹ (131.6%)ĪŻ╝┤╩╣╚ń┤╦ć°ā╚Š½Ń~«a┴┐2007─Ļį÷ķL┴╦16.4%Ż¼ąĶŪ¾į÷ķL┬╩╔§ų┴Ė³┐ņŻ¼▒ž╚╗ī¦ų┬▀M┐┌┴┐Ą─į÷╝ėĪŻŠ½Ń~▀M┐┌2007─Ļ│§╝▒╦┘╔Ž╔²Ż¼ų„ę¬╩Ūę“×ķLMEārĖ±Ą═ (Į^ī”Śl┐ŅŽ┬║═ŽÓī”ė┌ųąć°╔Ž║ŻŲ┌Į╗╦∙Ą─ārĖ±) ╝ż░l┴╦ųąć°┘I╚ļš▀▀M┐┌Ń~▓ó╠ßĖ▀Äņ┤µĪŻŠ½Ń~▀M┐┌į┌2007─Ļ3į┬▀_ĄĮ202955ćŹ, Ą½╩Ū┤╦║¾äĪ┴ęŽ┬ĮĄ▓óį┌░╦į┬▀_ĄĮ87192ćŹ. ┐é¾w╔ŽŻ¼╬ęéāŽÓą┼ųąć°Ž¹┘Mš▀║═┘Qęū╔╠ (ø]ėął¾ĖµĄ─) į┌2007─Ļ╔Ž░ļ─Ļųžą┬éõÄņ┴╦╝s20╚f揯¼▀@ą®Äņ┤µ╗“ČÓ╗“╔┘Ąžį┌2007─ĻŽ┬░ļ─Ļ═Ļ╚½Ąžė├═Ļ┴╦ĪŻ ĪĪĪĪłDŻ║12į┬Ę▌Š½Ń~ā¶▀M┐┌┴┐╗ž╔² ĪĪĪĪ ĪĪĪĪį┌▀^╚źĄ─ÄūéĆį┬└’Ż¼▀M┐┌ęčĮøķ_╩╝į┘Č╚╔Ž╔²▓óį┌12į┬Ę▌▀_ĄĮ111658ćŹĪŻę╗į┬ę╗╚šŻ¼Š½Ń~▀M┐┌ęčĮø╩Ū├ŌČÉĄ─┴╦(▀^╚źš„2%)Ż¼═¼ĢrLME/╔Ž║ŻĄ─ār▓ŅęčĮø▐DŽ“ėą└¹ė┌▀M┐┌Ż¼▀@ę▓╩Ū2007─Ļ│§ęįüĒĄ─╩ū┤╬Ż¼ųąć°Ń~▀M┐┌į┌Į±║¾ÄūéĆį┬└’╔Ž╔²Äū║§╩Ū┐ŽČ©Ą─Ż¼╠žäe╩Ūųąć°ųžą┬ąąÄņŅAŲ┌Ą─ļ[¼FĪŻ ĪĪĪĪłDŻ║╔Ž║Ż┼cLME (╝ėį÷ųĄČÉ║═ĻPČÉ) Ń~ār▓Ņār║═Š½Ń~▀M┐┌ ĪĪĪĪ ĪĪĪĪłDŻ║ųąć°Ń~▀M┐┌┴┐Ę┤ÅŚ┐╔─▄╩Ūę“×ķėą└¹Ą─╔Ž║Ż/LME▓Ņār ĪĪĪĪ [╔Žę╗Ēō]ĪĪ[1]ĪĪ[2]ĪĪ[3]ĪĪ[4]ĪĪ[5]ĪĪ[6]ĪĪ[7]ĪĪ[8]ĪĪ[9]ĪĪ[10]

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

|||||||||