|

|

ƒÍ∂»àÛ∏Ê£∫∆⁄‰X’˝Ãé÷˛µ◊ÎA∂Œ ≈£ –Ãÿ’˜»‘Œ¥∏ƒ◊É(7)http://www.sina.com.cn 2008ƒÍ02‘¬01»’ 00:19 ±±æ©÷–∆⁄

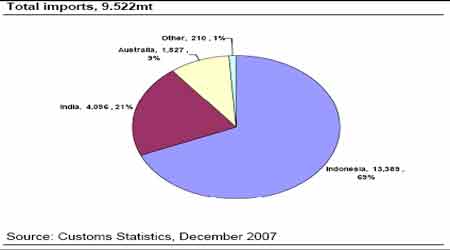

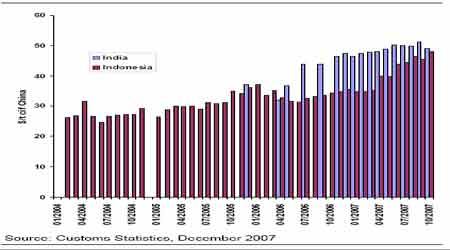

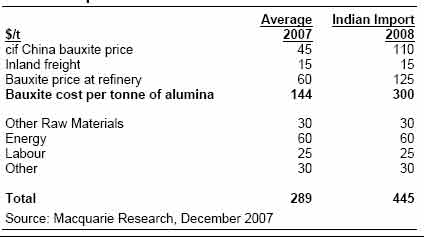

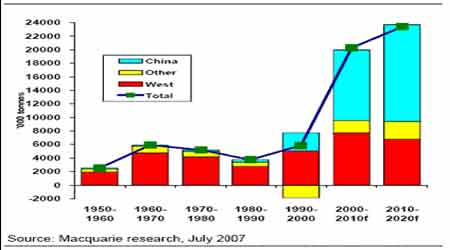

°°°°àD£∫÷–ᯉXµ\Õ¡flMø⁄, 2007ƒÍ1-10‘¬£¨øÇflMø⁄¡ø952°£5»fáç °°°° °°°°÷–á¯Ér∏Ò嶔⁄”°∂»µƒ‰Xµ\Õ¡å¢èƒ2007ƒÍµƒºs$50/áç…œùq÷¡2008ƒÍµƒ110®C115/á磨“ÚûÈfl\›î≥…±æµƒ…œ…˝ (ƒø«∞ºs√øáçûÈ$70, ∏fl”⁄ƒÍ≥ıµƒÉH$2/áç)∫Õ嶉Xµ\Õ¡´@»°µƒ∏dž麔Ѱ°£ °°°°àD£∫÷–á¯èƒ”°ƒ·∫Õ”°∂»µƒ‰Xµ\Õ¡flMø⁄¡øÉr °°°° °°°°flMø⁄‰Xµ\Õ¡≥…±æ…œ…˝å¶÷–ᯓ±üí≥…±æÆa…˙¡À÷ÿ“™µƒ”∞Ì루÷–ᯓ¿Ÿá”⁄fl@–©flMø⁄°£»Áπ˚Œ“ÇÉÍP◊¢fl@–©“±üíèSµƒ…˙Æa≥…±æ£¨Œ“ÇÉπ¿”ãΩÒƒÍÀ˚ÇɵƒΩõù˙≥…±æ’˝∫√‘⁄≤ªµΩ$300/áç°£»ª∂¯»Œ∫Œ“±üíèS÷ß∏∂√˜ƒÍµƒ‰Xµ\Õ¡$110®C115/á磨¨Fÿõ≥…±æå¢Ω”Ω¸°°$450/áç(ºŸ‘O‰Xµ\Õ¡fl\ŸM»‘»ªª“‘⁄ƒø«∞µƒÀÆ∆Ω).”…”⁄≥…±æµƒº±ÀŸ…œ…˝£¨å¶”⁄≥…±æ°°◊Ó∏flµƒ…˙Æa…ÃÅÌ’f£¨Îyπ÷¨Fÿõ—ıªØ‰XÉr∏Òø¥ÅÌ墪ÿµΩ$400/áç…œ∑Ω°£ °°°°±Ì£∫÷–ᯉXµ\Õ¡flMø⁄…Ãπ¿”㵃—ıªØ‰X“±üí≥…±æ °°°° °°°°Œ“ÇÉœ‡–≈£¨‰Xµ\Õ¡ŸY‘¥Œ¥ÅÌ‘ΩÅÌ‘Ωæoèࣨ÷–ᯱÿÌö¿^¿m¥Û¡øflMø⁄‰Xµ\Õ¡≤≈ƒ‹°°ùM◊„»’“ÊîUèൃÆaƒ‹µƒ–Ë“™£¨fl@’˝‘⁄ΩoŒ¥ÅÌé◊ƒÍµƒ—ıªØ‰XÉr∏ÒÃ·π©“ª∂®µ◊≤ø÷ß쌰£ °°°°µ⁄»˝£¨»´«Ú‰Xœ˚ŸM»’“Ê‘ˆÈL°£ °°°°‰XÉr∏Òœ¬µ¯ÔLÎU”–œfi°£≥…±æ«˙æă©∂Àµƒ…œ…˝⁄ÖÑ›(÷˜“™”…”⁄ƒ‹‘¥≥…±æ÷∏fl)ï˛÷ßìŒÉr∏Ò°£¨F‘⁄¥Û≤ø∑÷“±üíèS¨FΩ≥…±æ“—Ωõ≥¨fl^2000 √¿‘™/á磨”––©…ı÷¡fl_µΩ2500 √¿‘™/á磨”÷”…”⁄Œ¥ÅÌ5 ƒÍƒ‹‘¥≥…±æµƒ‘ˆº”å¢ï˛¿^¿mÃß∏fl“±üí‰Xµƒ¨FΩ≥…±æ£¨èƒ∂¯å¶‰XÉr∏Ò”–À˘÷ß≥÷°£ °°°°‘⁄Ér∏Ò…œ…˝ø…ƒ‹–‘∑Ω√Ê£¨÷˜“™ «á˙¿@÷¯“‚¡œ÷ÆÕ‚µƒèäÑ≈–Ë«Û°™°™√øƒÍ≥¨fl^1°°%µƒ‘ˆÈL πµ√Œ¥ÅÌ5 ƒÍ –àˆï˛æS≥÷òO∂»æoèࣨÃÿÑe «øÇéÏ¥Ê(…˙Æa…Ãéϥʺ”Ωª“◊…ßQ“◊…ÃéÏ¥Ê)“—Ωõfl_µΩöv ∑…œµƒµÕÀÆ∆Ω°£‘⁄éϥʓ—ΩõµΩ¡ÀæØΩ‰æĵƒ«Èõrœ¬£¨Æa°°¡øúp–°ªÚ–Ë«Û‘ˆº”∂ºï˛∫‹ø…ƒ‹‘⁄Œ¥ÅÌé◊ƒÍÕ∆∏flÉr∏Ò°£º»»ªŒ“ÇÉ’JûÈŒ¥ÅÌé◊ƒÍπ©«Û°°∆Ω∫‚£¨fl@æÕø…“‘¿ÌΩ‚ûÈ ≤√¥…˙Æa…Ãï˛≈¨¡¶úpµÕ≥…±æ∫Õ’º”–ùì‘⁄µƒ‰XÕ¡ŸY‘¥°£ °°°°àD£∫ 1950 ƒÍ“‘ÅÌ√ø10 ƒÍµƒ–Ë«Û‘ˆÈL °°°° °°°°”…”⁄÷–᯵ƒ¿≠Ñ”£¨‘⁄fl^»•6 ƒÍ»´«Ú‰X–Ë«Û√øƒÍ‘ˆÈLfl_µΩ5.5%£¨µ´ «∆‰À˚µÿÖ^“≤µƒ–Ë«Û“≤√˜Ô@‘ˆº”°£◊ÓΩ¸é◊ƒÍŒ“ÇÉø¥µΩœÒ÷–ñ|µÿÖ^£¨”°∂»£¨∂Ì¡_Àπ∫Õ¿≠√¿µƒ–Ë«Û’º¡À»´«Ú–Ë«Ûµƒé◊∫ı14%£¨fl^»•6 ƒÍ¿Ô√øƒÍ‘ˆÈLfl_8%°£ °°°°◊ÓΩ¸é◊ÇÄ‘¬£¨”…”⁄÷–á¯≥ˆø⁄ÛEúp(µ√“Ê”⁄÷–á¯ΩåŸ≥ˆø⁄∂ê’˛≤fl)£¨÷–ᯒ˛∏ÆflM“ª≤Ω÷∏fl≥ˆø⁄ÍP∂ê∫Õ∑«∫œΩ∞ÙµƒflMø⁄ÍP∂꣨ÈL∆⁄ø¥£¨‰Xå¢÷≤ΩfiDœÚ≈£ –£¨“ÚûÈ°°÷–á¯ï˛¿^¿m÷∏fl∏˜∑N‰X≤ƒµƒæ´µVÍP∂꣨∂¯÷–ᯜ˚ªØ¡Àæfi¥Ûµƒá¯É»‘ˆÆa£¨»´«Ú‰Xπ©«ÛÔ@µ√∑«≥£∆Ω∫‚°£‰X–Ë«Ûµ√“Ê”⁄»’“Ê∏flùqµƒ‘≠≤ƒ¡œÉr∏Òµƒ∏dž鰣2007 ƒÍ‰X–Ë«Û‘ˆÈLÓA”ãûÈ10%£¨fl@”…”⁄÷–ᯖ˫۵ƒ‘ˆÈL≥¨fl^¡À√¿á¯–Ë«Ûµƒúp–°°£ °°°°ì˛Ωy”ãΩÒƒÍ÷–᯵ƒ‰Xœ˚ŸM≥ ¨F33%(√¿á¯‰XòIπ´Àæ±Ì æ)µƒÀŸ∂»flf‘ˆ(÷˜“™ «‰XÆaòIµƒfiD–Õº∞‰X…Óº”𧵃·»∆£¨÷–á¯Ω¸»˝ƒÍÅ̉XÂVœ˚ŸM≥ ¨F17%-19%◊Û”“µƒflf‘ˆ)£¨œ˚ŸMµƒ·»∆ «åß÷¬Æî«∞¨Fÿõ –àˆœ˚ŸMèäÑ≈µƒ÷˜“™‘≠“Ú°£◊Ó–¬Ωy”ã±Ì√˜£¨°°2007-2008 ƒÍÈgá¯É»å¢–¬‘ˆ‘≠‰XÆaƒ‹520 »fáç°£ÓA”ã2007 ƒÍ÷–ᯑ≠‰XÆa¡øûÈ °°°°1,262 »fá磨ը±»‘ˆÈL35%°£µ´ΩÒƒÍÅÌ£¨÷–ᯑ≠‰Xœ˚ŸM“≤¥Û¥Û≥¨fl^ –àˆÓA∆⁄£¨«∞9 ÇÄ‘¬±Ì”^œ˚ŸM‘ˆÈL44.1%°£º¥ πøºë]Î[–‘éÏ¥Ê◊ɪؓÚÀÿ£¨åçÎHœ˚ŸM‘ˆÀŸ“≤≥¨fl^40%°£ÎS÷¯á¯º“å¶ΩªÕ®fl\›î∫ÕÎ䡶µ»ª˘µA‘O ©ÓI”ÚÕ∂ŸYµƒ¥Û∑˘‘ˆº”£¨ÓA”㌥ÅÌé◊ƒÍ÷–᯵ƒ‰Xœ˚ŸM»‘墱£≥÷›^øÏ‘ˆÈL£¨≤¢ø…Õ˚ª˘±æœ˚ªØÆa¡øµƒ‘ˆº”°£∂¯»´«Ú»’“Ê‘ˆº”µƒ≠h±£°¢πùƒ‹µ»µƒ“™«Û“≤墑ˆº”嶉Xµƒ π”√°£ °°°°µ⁄Àƒ£¨÷–ᯒ˛∏Æ¿^¿m≤…»°¥Î ©“÷÷∆‰X––òIîUèà°£ °°°°11 ‘¬13 »’£¨á¯º“∞l∏ƒŒØ∞l≤º°∂‰X––òIú »Îólº˛°∑flM“ª≤Ω÷∏flú »ÎÈTô루÷∆°°÷π‰X––òI√§ƒøÕ∂ŸY°£°∂ú »Îólº˛°∑÷˜“™èƒŸYΩ∫Õºº–gòÀú …œ“é∑∂∫Õœfi÷∆‰X––òIµƒîUèà£¨Ω¸∆⁄÷ª∫Àú ≠h±£∏ƒ‘ÏÌóƒøº∞᯺““éÑùµƒÃ‘Ã≠¬‰∫ÛÆaƒ‹÷√ìQÌóƒø°£°∂ólº˛°∑µƒ≥ˆ≈_”–Õ˚¥ŸflMá¯É»‰Xπ§òIµƒΩ°øµ∞l’𣨑⁄œfi÷∆÷––°∆ÛòIîUèൃըïr£¨ÈgΩ”Õ∆flM°°––òIµƒºØ÷–’˚∫œ£¨“≤ûȓ郣“‘…œ∆ÛòIéßÅÌ∏¸¥Ûµƒ≥…ÈLø’Èg£¨±ÿå¢å¶Œ¥Å̉X––òIµƒ∞l’π∫Õ‰XÉr◊flÑ›Æa…˙…Óflh”∞Ìë°£ ◊œ»fl@å¢ï˛”––ßøÿ÷∆—ıªØ‰X–¬Ω®Æaƒ‹øÏÀŸîUèࣨflM∂¯œfi÷∆—ıªØ‰Xµƒπ©ë™£¨ π∆‰Ér∏Ò±£≥÷œ‡å¶∆Ω∑Ä°£∆‰¥Œ£¨ÎäΩ‚‰XµƒÆaƒ‹îUèà ‹µΩ“÷÷∆£¨Æaƒ‹fl^ £µƒ†Óõrµ√µΩ”––ßæèΩ‚°£Œ“ᯠ«»´«Ú◊Ó¥Ûµƒ‘≠‰X…˙Æaᯣ¨ÎS÷¯≥…±æ‘ˆ∏fl∫Õ᯺“嶖¬Ω®ÎäΩ‚‰XÌóƒøµƒœfi÷∆£¨2008 ƒÍŒ“᯵ƒÎäΩ‚‰XÆaƒ‹‘ˆÈLå¢ï˛ ‹µΩ“÷÷∆£¨èƒ∂¯úp›pá¯É»π©ë™µƒâ∫¡¶°£∂¯ú »Îólº˛÷–嶑Ÿ…˙‰XÌóƒø“≤Õ¨ò””–À˘“é∂®°£ °°°°øÇÛw∂¯—‘£¨Œ¥Å̉XÉrå¢ ‹µΩfl@∑N’˛≤flµƒ’{øÿ”∞Ì루èƒπ©ë™…œå¶‰XÉr–Œ≥…ÈL∆⁄÷ß≥÷°£≤ªfl^fl@∑NÆaƒ‹…œµƒœfi÷∆å¢ï˛ «“ªÇÄÈL∆⁄µƒ¿˚∫√£¨å¶∂Ã∆⁄“—Ωõ–Œ≥…µƒÆaƒ‹∫ÕÆa¡ø”∞Ìë≤ª¥Û°£

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

||||||||||||