|

|

年度報告:期鋁正處筑底階段 牛市特征仍未改變(5)http://www.sina.com.cn 2008年02月01日 00:19 北京中期

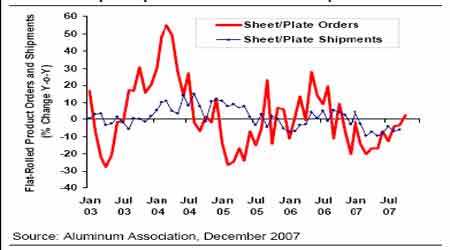

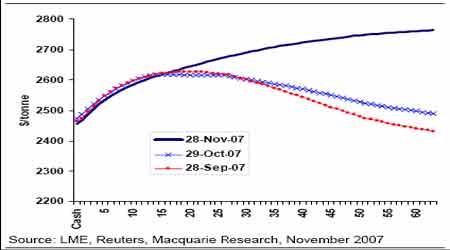

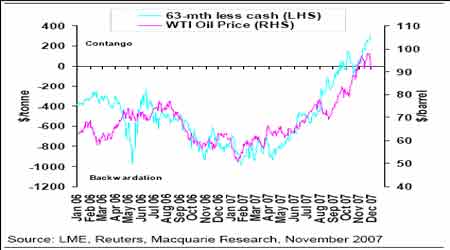

壓鑄產品發貨量仍然極為疲軟, 今年頭九個月里年比下降15.8%,九月份年比下降19.1%, 情況的發展并不意外,從美國建筑行業現行在疲軟狀況來看.也就是說,年比壓鑄產品定單的下降意味著在鑄產品發貨量可能開始在未來幾個月較低的水平上持平。 圖:壓鑄產品定單和發貨量 板和盤的情況也是相似的,其中發貨量嚴重下降可能接近尾聲。然而,數據還不能表明恢復增長,當人們考慮去年第四季度的數據是多么的疲軟。 圖:板和盤產品定單和發貨量 利多因素: 主要有四點支撐了未來的鋁價仍處于牛市循環之中。 第一,原油等能源價格的上漲對鋁的影響。 最近,美國減息(目前息口為4.5%)以及資產抵押商品票據拋售導致的市場流動性充裕,推動油價以及商品市場大幅上揚。原油、黃金、農產品等周邊市場商品價格飛漲,特別是原油價格目前已經突破97 大關(雖然最近下滑到90 美 元以下),繼續突破100 美元的可能性仍然存在,原油價格的上漲對鋁等基礎金屬有著較為深遠的影響,首先,從歷史數據來看,原油價格與銅價有著高度的正 相關性,但是兩個品種價格趨勢變化存在明顯的時間差,這個時間差基本上有半年左右的時間。而原油價格與鋁價有一定程度的正相關性,其較銅低。其次,從生產成本分析來看,原油價格的上漲直接影響到銅成本的提高,而對鋁成本的影響則更大,因為一噸電解鋁要耗電14000 度電,目前用電費用要占鋁總成本的30%,而且國家上月出臺了取消對電解鋁、鐵合金和氯堿企業的電價優惠政策,這些都將直接抬高鋁的生產成本。總之,原油價格的上漲將對銅鋁等基礎金屬未來的價格走勢起到較為深遠的影響,鋁雖然其成本與原油價格有著直接的因果關系,但由于自身基本面的原因可能會滯后較長一段時間才會真正因原油價格上漲而發生深刻的市場反應。 從最近鋁市場表現形態,我們就能清晰地看到能源價格上漲對鋁價的影響力。雖然鋁現貨價在過去兩個月大概維持弱勢,但在過去一個月鋁63 個月遠期 合約價格大幅上升了331 美元/噸,最高曾達2763 美元/噸,使得現貨貼水升到 307 美元/噸。 圖: 鋁遠期曲線 雖然遠期合約價格上升有很多原因,但我們認為現貨從升水轉貼水的最主要原因是最近一段時間能源價格的飆升(原油和煤炭價格),這預示未來鋁生產的 能源成本增加。遠期價格上升被認為是由于舊合約的完結,而在新合約里面添加了能源的考慮,這可以解釋為什么遠期價格比近月價格漲得厲害。 圖: 鋁遠期合約價格與原油價格

【 新浪財經吧 】

不支持Flash

|

||||||||||||