|

|

|

|

╠ūŲ┌▒ŻųĄīŹūC蹊┐Ż║╣╔ųĖŲ┌žø┼cBetaī”ø_(4)http://www.sina.com.cn 2007─Ļ08į┬03╚š 00:51 ķL│ŪéźśI

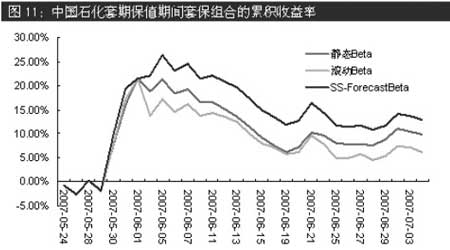

łD11Ż║ųąć°╩»╗»╠ūŲ┌▒ŻųĄŲ┌ķg╠ū▒ŻĮM║ŽĄ─└█Ęe╩ąė»┬╩

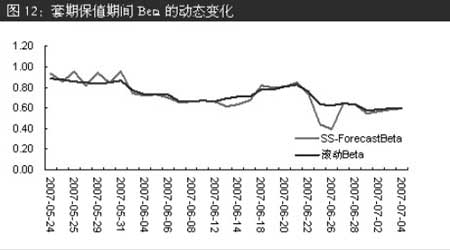

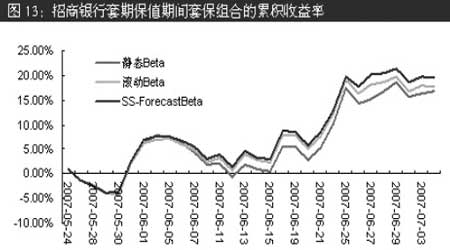

ĪĪĪĪ ĪĪĪĪ░č═¼śėĄ─Ęų╬÷▀\ė├ė┌šą╔╠ Ńyąą╣╔Ų▒Ż¼╩┬Ū░BetaĘĆČ©ąįÖz“×▒Ē├„šą╔╠ ŃyąąBetaĄ─▒Ē¼Fę¬▒╚ųąć°╩»╗»ĘĆČ©ę╗ą®Ż¼╦∙ęį╬┤üĒBetaĄ─š{š¹Ę∙Č╚ę▓ꬹĪę╗ą®Ż¼Ą½SS-ŅA£yBeta▓▀┬į╚įŠ▀ėą▌^║├Ą─├¶ĖąąįŻ¼╚ńłD12╦∙╩ŠĪŻ ĪĪĪĪÅ─╩šęµ┬╩▒Ē¼FüĒ┐┤Ż¼SS-ŅA£yBetaī”ø_▓▀┬įę╗ų▒▒Ż│ųŅIŽ╚Ż¼╚ńłD13╦∙╩ŠĪŻ▀@Ų┌ķgšą╔╠ Ńyąą╣╔Ų▒╩šęµ┬╩×ķ13.36%Ż¼Č°SS-ŅA£yBetaī”ø_▓▀┬įūŅĮK╩šęµ19.47%Ż¼ŅIŽ╚ņoæBBeta▓▀┬į2.74%Ż¼ŅIŽ╚ØLäėBeta▓▀┬į1.71%ĪŻ ĪĪĪĪłD12ĪĪ╠ūŲ┌▒ŻųĄŲ┌ķgBetaĄ─äėæBūā╗» ĪĪĪĪ łD13Ż║šą╔╠ Ńyąą╠ūŲ┌▒ŻųĄŲ┌ķg╠ū▒ŻĮM║ŽĄ─└█Ęe╩ąė»┬╩

ĪĪĪĪ ĪĪĪĪ╦─Īóī”Betaī”ø_▓▀┬įĄ─▀Mę╗▓Į╦╝┐╝ ĪĪĪĪ┘Y«aĮM║ŽųąŽĄĮy’LļUĄ─ūā╗»ę╗░ŃüĒšf¤oĘ©ŅA£yŻ¼Ž╚“ץ─BetaĘĆČ©ąįŅAÖz“×┐╔ęįę╗Č©│╠Č╚╔ŽÄ═ų·┘Y«a╣▄└Ēš▀┴╦ĮŌ¼Fžø┘Y«aĄ─ĘĆČ©ąįŻ¼ī”ė┌▓╗ĘĆČ©Ą─┘Y«aäėæBī”ø_╩Ūėą▒žę¬Ą─ĪŻ ĪĪĪĪ▒Šł¾ĖµįOėŗ3ĘNī”ø_▓▀┬įŻ¼Ęųäe×ķņoæBBetaī”ø_ĪóØLäėBetaī”ø_ĪóSS-ŅA£yBetaī”ø_ĪŻņoæBBetaī”ø_ŲõīŹ╩Ū╝┘Č©ŽÓ═¼ĢrķgķLČ╚ā╚┘Y«a╬┤üĒĄ─ĘĆČ©ąį║═Üv╩Ęę╗ų┬Ż¼ØLäėBeta▓▀┬įätį┌ņoæBBeta▓▀┬įĄ─╗∙ĄA╔Ž▓╗öÓ╝{╚ļ┴╦Ė³ą┬Ą─ą┼ŽóŻ¼Č°SS-ŅA£yBetaī”ø_▓▀┬į╩ŪęįĀŅæB▐DęŲĄ─ĮŪČ╚üĒĘų╬÷┘Y«aĄ─ĘĆČ©ąįŻ¼░č╣╠Č©ģóöĄĄ─╣└ėŗč▌ūā│╔ū±čŁ─│ĘN─Ż╩ĮĄ─ĢrūāģóöĄĄ─╣└ėŗŻ¼ī”ė┌┘Y«aĮM║ŽųąŽĄĮy’LļUĄ─ūā╗»ę▓Š═Ė³╝ė├¶ĖąĪŻ ĪĪĪĪ═©▀^ī”╗∙Įųžé}╣╔ĮM║ŽĪóųĖöĄ╗∙ĮĪó╦{╗I╣╔3ĘN┘Y«aĄ─╠ūŲ┌▒ŻųĄīŹūC蹊┐Ż¼┐╔ęį░l¼FSS-ŅA£yBetaī”ø_▓▀┬įī”¼Fžø┘Y«aųąŽĄĮy’LļUĄ─ūā╗»▒╚▌^├¶ĖąŻ¼╩Ū▌^āץ─ĘĮ░ĖŻ¼ė╚Ųõ╩Ūī”ė┌Beta▒Ē¼F▓╗ĘĆČ©┘Y«aĪŻČ°ī”ė┌╗∙Įųžé}╣╔ĮM║ŽĄ╚Beta▒╚▌^ĘĆČ©Ą─┘Y«a▓╗═¼▓▀┬įĄ─▓Ņ«É▓ó▓╗╩«Ęų’@ų°ĪŻ«ö╚╗äėæBī”ø_ąĶäėæBš{š¹Ų┌žøŅ^┤ńŻ¼Į╗ęū’LļUę▓Š═ė╔┤╦«a╔·Ż¼▀@ę▓╩Ū▓╗╚▌║÷ęĢĄ─å¢Ņ}ĪŻ ĪĪĪĪSS-ŅA£yBetaī”ø_▓▀┬įė╔ė┌Š▀ėąī”Betaūā╗»▒╚▌^├¶ĖąĄ─╠žąįŻ¼Ųõėŗ╦ŃĄ─Beta┐╔ęįū„×ķ¼Fžø┘Y«aŽĄĮy’LļU▓©äėĄ─▒O┐ž╣żŠ▀Ż¼«öBetaĄ─▓©äė│¼įĮķyųĄ╝┤┐╔š{š¹Ų┌žøŅ^┤ńĪŻ▒Šł¾Ėµī”ė┌ĀŅæB┐šķg─Żą═ųąBetaĢrūāĄ─ĀŅæBĘĮ│╠╝┘Č©×ķŠ∙ųĄ╗žÅ═▀^│╠ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼╚ń╣¹BetaīŹļHĄ─Ģrūā─Ż╩Į▓╗╩ŪŠ∙ųĄ╗žÅ═Ż¼─Ū├┤┤╦SS-ŅA£yBetaī”ø_▓▀┬į’LļUī”ø_Ą─ą¦┬╩Š═Ą╚═¼ė┌ØLäėBetaī”ø_▓▀┬įĪŻ«ö╚╗Ż¼BetaĄ─Ģrūā─Ż╩Į▓╗āHāH╩ŪŠ∙ųĄ╗žÅ═ą═Ż¼ī”╠žČ©¼Fžø┘Y«a░lŠ“Ė³║├Ą─Ģrūā─Ż╩Į▓┼─▄Ė³║├Ąžī”ø_ŽĄĮy’LļUĪŻ ĪĪķL│ŪéźśIŲ┌žø╣½╦Š╠ž╝s蹊┐åT ═§╝t▒°

ĪŠ░l▒ĒįušōĪ┐

|

||||||||||||||