|

|

|

|

Ő◊∆ŕĪ£÷ĶĆć◊C—–ĺŅ£ļĻ…÷ł∆ŕōõŇcBetaƶõ_(3)http://www.sina.com.cn 2007ńÍ08‘¬03»’ 00:51 ťL≥«ā•ėI

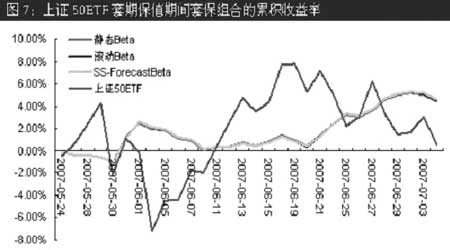

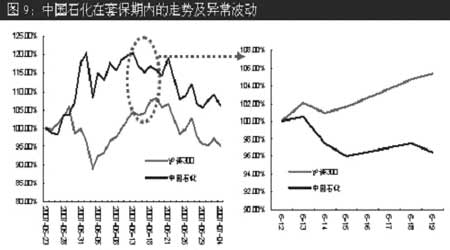

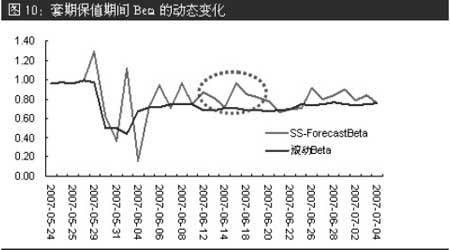

°°°°∂Ýƶ”ŕ÷T»Á…Ō◊C50ETFĶ»÷łĒĶ–ÕĽýĹū£¨∆šŇcúŻ…Ó300÷łĒĶĶńŌŗÍP–‘Ī»›^∑Ä∂®£¨Ć¶õ_≤Ŗ¬‘ĶńŖxďŮ≤Ę≤Ľ «∑«≥£ÍPśI£¨»ÁąD7ňý ĺ£¨ŌŗĪ»”ŕžoĎBƶõ_£¨Ą”ĎBƶõ_÷Ľ”–ėO∆šőĘ»űĶńÉ쥛°£ °°°°ąD7°°…Ō◊C50ETFŐ◊∆ŕĪ£÷Ķ∆ŕťgŐ◊Ī£ĹMļŌĶńņŘ∑e ’“ś¬ °°°° °°°°3.ň{ĽIĻ…Betaƶõ_ °°°°ň{ĽIĻ… «ôCėčŇš÷√Ķń÷ōŁc£¨”…”ŕĻęňĺĽýĪĺ√śŃľļ√£¨ ‹≤ŔŅvĶńŅ…ń‹–‘Ī»›^ĶÕ£¨ŌĶĹy–‘ÔLŽUŌŗƶ∑Ä∂®°£»ÁĻŻĻ…∆Ī ’“ś¬ ŇcúŻ…Ó300÷łĒĶ÷ģťgĶńŌŗÍP–‘Ī»›^Źä£¨ņŻ”√Ļ…÷ł∆ŕōõƶň{ĽIĻ…Ő◊∆ŕĪ£÷Ķ“≤ «ļŌŖmĶń°£ °°°°“‘÷–áÝ ĮĽĮěťņż£¨‘ŕė”Īĺ∆ŕ÷–áÝ ĮĽĮĶńBetaŽm‘ŕ5%Ķń÷√–ŇÖ^ťgÉ»≤®Ą”£¨ĶęŅ…“‘Ņī≥Ų≤Ę≤Ľ « ģ∑÷∑Ä∂®£¨»ÁąD8ňý ĺ°£āÄĻ…Ōŗƶ”ŕĹMļŌĀŪ’f∆šÉrłŮłŁ»›“◊ ‹ĶĹ∑«ŌĶĹy–‘ÔLŽUĶń”įŪĎ£¨Źń∂ÝĪŪ¨F≥ŲłŁ∂ŗĶńŽA∂ő–‘ŽSôC≤®Ą”£¨Ŗ@–© –ąŲ–‘ĶńŽSôCĒ_Ą””–Ņ…ń‹ ĻĶ√∆ŕōõļÕ¨FōõÕ¨ēr‘‚ ‹ďp ߣ¨Ŗ@‘ŕ÷–áÝ ĮĽĮ…Ō“≤”–ňýůw¨F°£ °°°°ąD8°°÷–áÝ ĮĽĮBeta∑Ä∂®–‘Ķń ¬«įôzÚě °°°° °°°°‘ŕŐ◊Ī£∆ŕťgÉ»£¨÷–áÝ ĮĽĮ‘ŕ5‘¬24»’÷Ń7‘¬4»’Ěq∑ý6.15%£¨Õ¨∆ŕúŻ…Ó300÷łĒĶĶÝ∑ý4.96%£¨÷–áÝ ĮĽĮĺŖ”–≥¨Ó~ ’“ś£¨»ÁąD9ňý ĺ°£≤ĽŖ^≥¨Ó~ ’“ś÷ų“™‘ŕīůĪPīůĶÝēr–ő≥…£¨∂Ýļů∆ŕĶń6‘¬12»’°™°™6‘¬19»’∆ŕťg≥Ų¨FĶńīůĪPĚq∂ÝāÄĻ…ĶÝĶńģź≥£≤®Ą”ƶŐ◊∆ŕĪ£÷Ķ–߬ Ķń”įŪĎŖÄ «∑«≥£īůĶń°£ °°°°ąD9°°÷–áÝ ĮĽĮ‘ŕŐ◊Ī£∆ŕÉ»Ķń◊ŖĄ›ľįģź≥£≤®Ą” °°°° °°°°‘॔ĎBŐ◊Ī£Ŗ^≥Ő÷–£¨Ļ…∆Ī ’“ś¬ ÷–ŌĶĹyÔLŽU≥…∑÷Ķń≤®Ą”ĆĘ“ż∆ū∆ŕōõÓ^īÁĶń≤®Ą”£¨≤®Ą”‘Ĺīů∆ŕōõÓ^īÁĶń’{’Ż“≤ĺÕ‘ĹÓl∑Ī°£Ő◊Ī£∆ŕťg÷–áÝ ĮĽĮBetaĶńĄ”ĎB◊ÉĽĮ»ÁąD10ňý ĺ£¨∆š÷–SS-ÓAúyBeta≤Ŗ¬‘ƶ∆ŕōõÓ^īÁĶń’{’Ż∑ý∂»”»∆šīů°£‘ŕŐ◊∆ŕĪ£÷ĶĹY ÝērŁcSS-ÓAúyBeta≤Ŗ¬‘ ’“ś¬ 13.49%£¨ÓIŌ»žoĎBBeta≤Ŗ¬‘3.61%£¨»ÁąD11ňý ĺ°£ĶęSS-ÓAúyBeta≤Ŗ¬‘ƶ÷–áÝ ĮĽĮ≤ĽņŻĶńģź≥£≤®Ą”õ]”–ľįērĹĶĶÕ∆ŕōõÓ^īÁ£¨Ćß÷¬Ŗ@∂őērťg ’“śīů∑ýúp…Ŕ°£Ŗ@–©ģź≥£Ķń –ąŲ“Úňō «ń£–Õ ľŃŌőīľįĶń£¨Ŗ@“≤ «ņŻ”√Ļ…÷ł∆ŕōõŖM––āÄĻ…Ī‹ŽUĶńĺ÷Ōřňý‘ŕ°£ňý“‘£¨‘ŕĆ楒≤Ŕ◊ų÷–ŖÄĎ™ĹYļŌĹĽ“◊ÜTĶńĹõÚěŇ–Ēŗ°£ °°°°ąD10°°Ő◊∆ŕĪ£÷Ķ∆ŕťgBetaĶńĄ”ĎB◊ÉĽĮ °°°°

°ĺįlĪŪ‘u’ď°Ņ

|

||||||||||||||