不支持Flash

|

|

|

|

全球供需的強勢格局將限制鋅市持續下跌空間(2)http://www.sina.com.cn 2007年06月21日 01:24 中大期貨

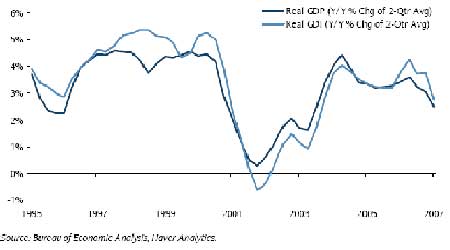

五月份唯一主要領域顯示失去就業機會的是制造業,失去了19000 個就業機會. 這一領域的就業展望難以感到緊縮,從供應協會指數制造業四月和五月的劇烈上升來看.新定單趨向于引導制造業的就業幾個月,五月這一指標達到了一年來的最高水平 (59.6); 這意味著行業的失業在未來的幾個月里會緩和 (圖10,左邊).制造業者顯然會從全球繁榮的經濟環境中受益: 供應協會指數新出口定單指數五月份達到了兩年來的高點.同時這是一個吵雜的指標,實際出口將在第二季度反彈。 圖5 供應協會制造業指數表明了更好的制造業就業和出口將在未來出現 美聯儲公開市場會議對勞動市場繼續表現強勁提出的另一種解釋是GDP 增長可能被低估了,“這段時間的國民收入估計更加迅速地增長,可能比溫和的GDP 增長更好地抓住了經濟活動的節奏.” 本周,關注2007年第一季度的實際國民收入總額, 估計下降0.3%, 一個比實際GDP 增長0.6%更壞的結果.然而這主要是一個技術性的事件.經濟分析局 (BEA)用工資和薪水利息,而不是工資和薪水支出來測算GDI. 經濟分析局將大的年末分紅放在2006年第四季度,但是支出放在2007年第一季度; 這與此前一年相反,當2005年兩者被記錄下來.這種計算選擇的結果支持了2006 年第四季度的實際GPI,它上升了4.5%, 抑制了2007年第一季度的實際GDI. 將這種不一致的測算考慮到之后,圖6 提供了兩個季度平均GDP 和GDI的平均年比增長,這會提供最公正的比較.用這一指標,最近有著實際GDI的增長是2.8%,同時實際GDP增長為2.5%.與去年的變化沒有太大的不同,當時實際GDI 快于實際GDP約0.7個百分點. 底線是目前實際GDP和GDI估算之間的矛盾提供了一個最佳的對勞動力市場表現強勁的部份解釋。 圖6 實際國內收入總值比GDP增長稍慢了一些 二、美元階段性強勢引發金屬回調 近期美國公布的強勁的經濟數據給美元走強提供了良好的契機。ISM制造業與非制造業指數,零售銷售等均大大優于預期,美元指數也由前期低點81.70一路走強,一舉突破82.30一帶震蕩區間,最高沖至83.27。 而目前,市場對美國經濟前景看法正從悲觀論中有所解脫,各新興市場國家也都在廢止盯住美元匯率制度。這將造成美國長期利率急速上升,利率的上升會拖延美國房屋市場復蘇的步伐,從而給經濟成長套上枷鎖。為了回避這種風險,采取可以維持低位安定的長期利率和抑制通貨膨脹的有力手段“強美元政策”就成為當務之急。促使美元走強是替代美聯儲升息的重要方法之一,美元升值將會發揮加息的作用。 圖7 美元指數 美元的走勢對金屬價格而言,有著聯動關系。不管是基礎金屬價格還是貴金屬價格,一般都是以美元計價,而美元的下跌或上漲導致了美元計價形式下的成本上升或下降,因為它有效地提高/降低美元條款下其它匯率的生產成本,因此也必然導致基礎金屬價格的上漲或下跌。 美元階段性觸底反彈,一定程度引導了國際市場對金屬的拋盤。 三、中國政策密集期緊縮需求 央行三箭齊發,短時期內市場將進入政策觀察期 中國人民銀行5月18日宣布,從2007年6月5日起,上調存款類金融機構人民幣存款準備金率0.5個百分點;從2007年5月19日起,上調金融機構人民幣存貸款基準利率。這是近10年來中國首次同時宣布上調存款準備金率和存貸款基準利率;自2007 年5月21日起,銀行間即期外匯市場人民幣兌美元交易價浮動幅度由千分之三擴大至千分之五。此外,中國財政部宣布,自2007年5月30日起,調整股票交易印花稅稅率,由現行的0.1%調整為0.3%。 圖8 存款準備金率的歷次調整(單位:%) 五月份中國央行宣布同時提高存款準備金率、基準利率和擴大人民幣匯率浮動幅度,“三箭”齊發的政策密度還是明顯出乎市場的預料。而今年以來,央行已五次提高存款準備金率,兩次加息,并發行了巨量的央行票據以緩解流動性過剩等問題。央行此番再次加息與提高存款準備金率,充分表明了其抑制固定資產投資過快、收縮流動性的堅決態度。隨著宏觀調控力度的進一步加大,社會投資的增長將受到限制,而作為與社會經濟增長具有高度相關性的鋅,其需求也會相應減少,從而間接對期價構成壓力。而財政部上調印花稅直接引發中國股市短期內大幅調整,國際金屬市場亦受到牽累,隔夜倫敦和美國金屬市場人氣因此一度消沉,致使價格走軟。 中國國家統計局周二(6 月12 日)公布,5 月份CPI 較上年同期增長3.4%,增速快于4月份的3.0%,不但創年內新高,而且是自2005 年2月以來的高位。中國3月份CPI較上年同期增長3.3%,2 月份增速為2.7%,1 月份為2.2%。 統計局公布的5 月CPI 數據與此前的市場傳言相符,但超過了政府制定的3%警戒線。 2007年5月,中國物流與采購聯合會發布的CFLP中國制造業采購經理指數(PMI))為55.7%,比上月回落2.9個百分點。從2005年1月起,PMI指數一直保持在50%以上。 制造業PMI是一個綜合指數,按照國際上通用的做法,由5個主要擴散指數加權而成。 通常PMI指數在50%以上,反映經濟總體擴張;低于50%,反映經濟衰退。五月中國制造業PMI指數體系中,只有產成品庫存指數、主要原材料庫存指數低于50%,其余各項指數均高于50%,尤其是以生產指數、新訂單指數、購進價格指數為最高,均達到60%以上。從變化 趨勢來看,同上月相比,除購進價格指數繼續上升以外,其余各項指數均呈現回落,尤其是以生產指數、新訂單指數、新出口訂單指數、采購量指數、進口指數回落最為明顯,幅度達到4個百分點以上。分行業來看,20個行業中,除石油加工及煉焦業和煙草制品業2個行業以外,其余18個行業PMI均高于50%,其中電氣機械及器材制造業、通用設備制造業、服裝鞋帽制造及皮毛羽絨制品業、黑色金屬冶煉及壓延加工業4個行業達到60%以上。

【發表評論】

|

||||||||||||||