股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

11月25日,個人養老金制度正式實施。11月28日,129只首批個人養老金基金同場競技。這么多養老基金,普通投資者到底要選哪只?

統計顯示,首批129只個人養老金基金分為兩大類:養老目標日期FOF(TDF)50只、養老目標風險FOF(TRF)79只。

如果你清楚自己的退休日期,也可以選擇對應的養老目標日期基金。

如果你清楚了解自己的風險承受能力,可以選擇對應風險等級(穩健型/均衡型/激進型)的養老目標風險基金。

90后、00后,如何選擇養老金基金?

首批129只養老金基金中,目標日期基金里面,時間最長的就是2050了,從退休年齡看,出生于90--95年的投資者,可以適當布局嘉實養老2050。

需要注意的是,2050目標養老金基金,不太適合95后、00后,因為在你退休之前很長一段時間,基金經理已經進行保守操作了,不利于獲得收益。可以等待2060等基金進入候選池。短期如果是稅延避稅需要,可以結合自身情況,先選擇目標風險基金。

什么是目標風險基金?

基金名稱中沒有明確年份,而是帶有代表不同風險等級的詞語,例如穩健、均衡/平衡、積極等,就是目標風險基金。

一般而言,穩健類多為一年持有期,平衡/均衡類多為三年持有期,積極類多為五年持有期。

目標風險基金的優勢在于,大家可以按照自己的風險偏好和風險承受能力來選擇相對應的產品。

如果是追求高收益,同時又能夠承受高風險的投資者,就可以選擇帶有“積極”字樣的養老基金。

如果是中等風險偏好,可以選擇平衡/均衡類養老金基金。

如果是風險偏好較低的小伙伴,那么帶有“穩健”字樣的養老基金就更為合適了。

目標風險型基金的一個不足在于,沒有考慮到人們在不同生命周期階段風險偏好的變化。

基長在30歲的時候也許可以承受更大的風險,希望能夠博取更高的收益;但是到了53歲,可能接受不了短期大幅虧損的后果,更希望能夠踏踏實實過渡到退休。

當基長的風險偏好發生變化時,就需要自己來進行配置調整了。

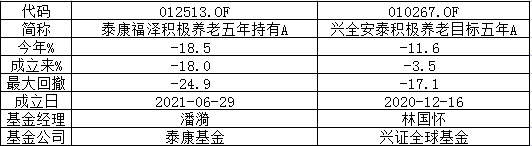

高風險偏好者,選“積極類”:首選興全安泰積極養老目標五年

首批個人養老金基金中,“積極養老FOF”僅兩只,分別成立于2020年末、2021年年中,此后市場表現欠佳,截止20221124數據,這兩只基金收益為負。

相對而言,興全安泰積極養老目標五年A,成立時間長、虧損小、回撤小,或為更優選擇。興全安泰積極養老Y份額代碼為017386。

泰康福澤積極養老五年持有A成立以來虧18%,最大回撤24.9%,風險收益比顯著不及興全安泰積極養老。

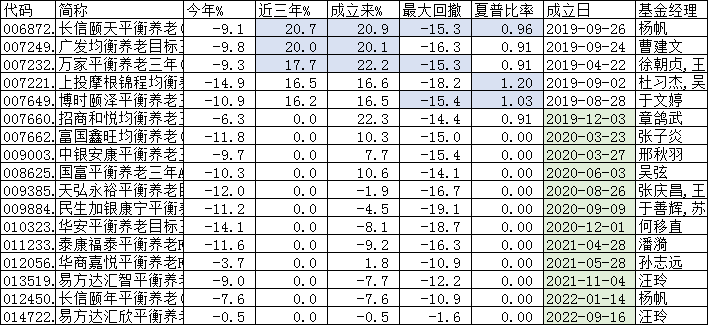

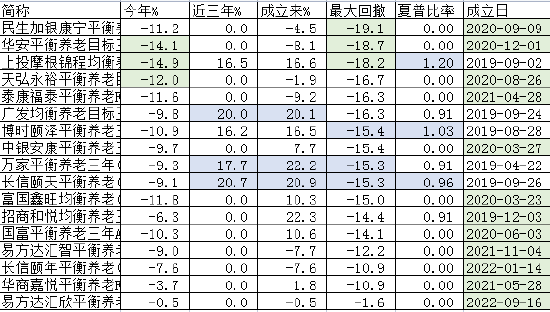

中風險偏好者:選平衡/均衡類,首選長信頤天平衡養老

經過綜合對比,可以看出,成立超過3年的平衡型養老金基金匯總,長信頤天平衡養老收益相對較高,回撤相對較好,或是較好選擇。

長信頤天平衡養老Y份額代碼為017407。

民生加銀康寧平衡養老成立以來回撤19.1%,為同類最大。且該基金成立兩年多仍然負收益,虧損4.5%。

華安平衡養老目標三年持有、上投摩根錦程均衡養老最大回撤超過18%,成立以來虧損均超過14%。

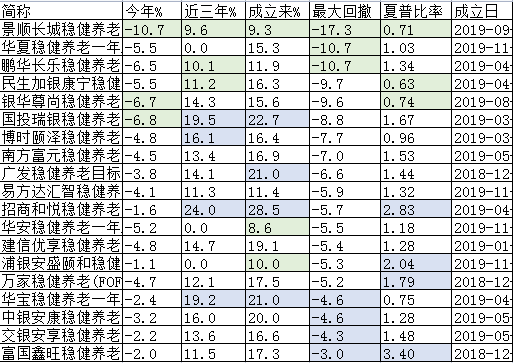

低風險偏好者:選穩健類,優選招商和悅穩健養老

成立超過3年的穩健型目標風險基金,招商和悅穩健養老一年A收益較高,或為較好選擇。招商和悅穩健養老Y份額代碼為017270。

景順長城穩健養老成立3年多以來賺9.3%同類靠后,今年以來虧10.7%同類最差,近三年賺9.6%同類最差,產品最大回撤17.3%同類最差,站在目前時點看,一點兒也不穩健,是同類產品中,最不值得買的養老金基金。

相關閱讀:最值得買的十大養老金基金!60后、70后、80后、90后、00后,全部看過來(收藏貼)

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)