股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

來源 資事堂

臨近年末,通常是各家銀行理財產品沖刺募集的關鍵時候。其中尤以“當日申請當日可快速贖回”的“T+0”理財產品最受歡迎。

而根據中國理財網的數據,截至11月29日,全市場(包括外資行產品、未經凈值化改造的產品)仍有T+0產品3039只,預估規模至少數萬億。

但這樣的盛況很快要有變化了。

來自業界的消息,按照去年年年中監管部門頒布的相關規定,現金管理類理財產在2022年底前品將全面整改規范。

此次整改中一個重要方面是,投資者在單一渠道的單一理財產品的權益變化,必須在下一個交易日確認,同時快速贖回的上限降至1萬元。

業界認為,這樣的條款正在推動傳統的“T+0”理財產品全面整改轉型,而在近期,確實大量銀行理財類產品也紛紛發布公告,修改產品契約.......

“T+0”理財真的結束了么?

01

曾經優勢明顯

此次大規模轉型整改的銀行“現金管理類產品”,是近年來越發火熱的一類理財產品。

一方面,它幾乎和活期存款享有同等的便利性和流動性;另一方面,它收益率常年在活期存款的6~8倍以上(以活期利息0.25%計),這也難怪T+0理財產品一經推出就備受投資者“鐘愛”。

此外,隨著近年債市走牛,債市票息收益率的下降,貨幣基金的收益率逐級降低。

而相對投資范圍更為廣泛,收益率相對穩定的銀行理財產品卻收益率降幅較慢,由此“T+0”為代表的銀行理財產品逐步開始占得上風,規模遞增很快,市場反響熱烈。

02

“新規”出手!

但監管機構顯然看到了,這類產品的另一面。

2021年中,有關部門發布《關于規范現金管理類理財產品管理有關事項的通知》,對相關產品予以“強力整改”。

此份文件不僅對相關產品的定義、投資范圍、估值、風險管控、銷售、投資者構成等都提出了新的規范意見,而且把整改時間明確至2022年底。

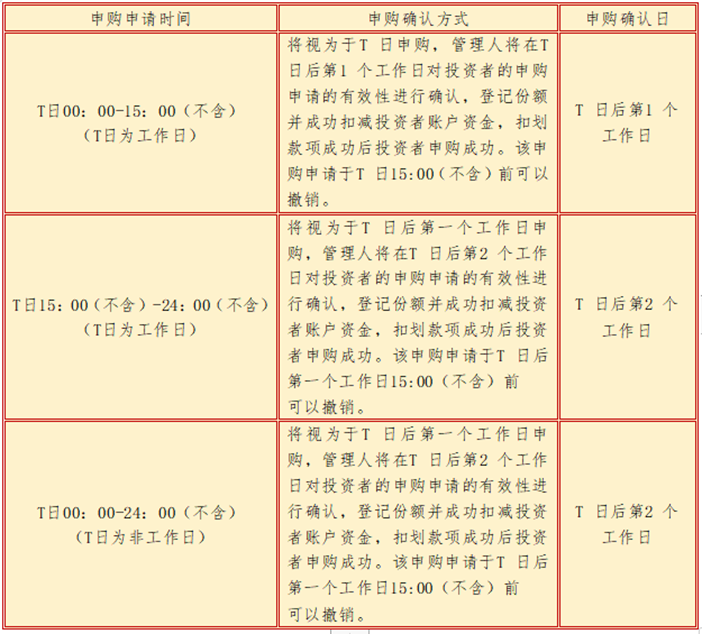

該項通知要求,當日認購的現金管理類產品份額應當自下一個交易日起享有該產品的分配權益;當日贖回的現金管理類產品份額自下一個交易日起不享有該產品的分配權益,(銀保監會認定的特殊現金管理類產品品種除外)。

商業銀行、理財公司對單個投資者在單個銷售渠道持有的單只產品單個自然日的贖回金額設定不高于1萬元的上限。

03

銀行開始“打招呼”

此規一出,對行業影響極大。而且,越是臨近2022年底,相關影響越是明顯。

進入四季度,多家銀行及理財子公司陸續發布公告,調整旗下現金管理類產品的申贖規則、快速贖回金額。

11月23日,貴陽銀行發布公告,該行“爽得寶-活期”理財產品將于2022年12月3日對產品申贖規則進行變更。

是次變更涉及兩大內容:申贖規則、贖回金額限制。

申贖確認期限方面,爽得寶-活期”理財產品由原來的T+0產品變更為T+1產品。

快速贖回方面,該產品原單日單戶累計贖回金額上限由30萬元(含)變更為1萬元(含)。1萬元以上則需要采用一般贖回。

無獨有偶,杭州銀行下屬的杭銀理財幸福99錢包理財產品的申購贖回也自11月21日確認規則調整,交易確認時間從T+0產品變更為T+1產品。

11月25日起,興業銀行 “現金寶添利1號”變更申贖規則,交易確認時間從T+0產品變更為T+1產品。

11月28日,蘇銀理財“啟源現金1號”變更申贖規則。該產品不僅申贖確認時效由“T+0”變為“T+1”,快速贖回金額更是由5000萬元降至1萬元。

04

未有成熟替代方案

此番新規推出,客觀上,把銀行現金管理類產品的相關監管要求和貨幣基金基本”拉平“,對于銀行理財產品規范發展有明顯的好處。

尤其是,投資產品分散度要求,贖回時效和快速上限等的要求,對于相關產品的平穩運行和抗風險能力大有裨益。

但從另一個方面看,原有的銀行活期理財客戶,可能會面臨其收益性、流動性無法需求無法兼顧的情況。整個市場的結構和份額可能會出現較大變化。

目前,業內已有一些銀行理財機構提出了一些解決方案,但業內未有一致的成熟應對,短期內,活期理財市場可能迎來較大變化。

本期責任編輯 倪靜

***

責任編輯:王涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)