導語:浮動管理費基金重新開閘,雖說對任職基金經理沒有硬性資質要求,但六大獲批公司都嚴格篩選了擬任基金經理人選,尤其是對基金經理的歷史管理業績、波動和回撤等進行了全方位考量。中歐基金成長策略組牽頭人王培作為業內“白馬成長”投資風格的典型代表,獲選成為中歐啟航三年持有期混合型基金的擬任基金經理。他在主動權益投資方面的經驗非常豐富,管理過大規模主動權益資金,并且長期投資業績突出。

在12年證券從業生涯中,王培不斷拓展視野,完善“周期”投資論,并增加了對“慢變量”、“快變量”維度的思考。“永遠不用擔心未來沒機會,只要你有發現機會的眼睛”,在王培看來,市場中有很多機會,只是多數有潛力的公司因投資者的線性思維而被忽略。

對于市場走勢,王培判斷,四季度大概率是震蕩調整的格局,會為明年留下一些空間。于2020年而言,王培認為三方面機會值得重點關注:

1)從科技周期角度,明年會有一些新突破帶來的機會;

2)長周期的慢變量帶來的投資機會,主要涉及科技、消費以及服務業;

3)社會再分工帶來的機會,通過效率提升所獲得的機會。

采訪實錄:

投資篇:典型白馬成長風格,周期論加“慢變量”“快變量”因素

王培屬于“白馬成長”風格,在他看來,一些所謂的中小創標的不能簡單地和“成長”劃上等號。只有那些能夠不斷依靠高成長來“消化”估值的公司,才可以稱得上是高成長公司;能夠通過企業經營創造價值、并且實現較快速度增長的個股,才能成為成長股。

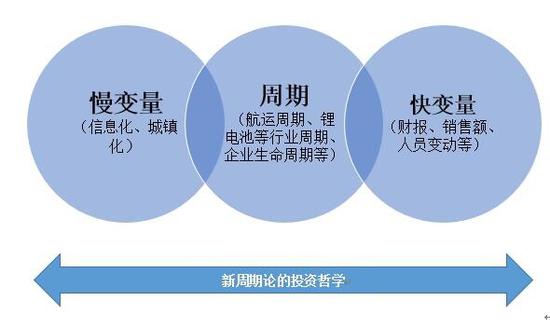

他的周期論投資哲學,進化為以周期為中心,疊加“慢變量”和“快變量”兩個維度。即是在周期論的基礎上,增加慢變量的思維框架,這個時間維度在5年以上,同時也會根據3年內甚至1年內的一些快變量因素,影響投資組合決策。

您是如何取得超額收益的?——通過組合構建,超額收益主要來源于持續性。更偏向自下而上精選具備持續性競爭優勢的個股,通過拉長時間維度,預判未來大的社會發展趨勢,從而精選出更具持續性的公司,長期持股獲得回報。我會根據公司的盈利周期和發展趨勢,在組合內做階段性的加減倉調整;我對公司質地的要求比較苛刻,尤其注重公司品質及其長期競爭優勢。

您的投資風格——我自身的定位偏成長,總體上屬于“白馬成長”風格,持股周期相對較長,對股價階段性表現的容忍度會比較高。

對于“成長投資”的理解,王培認為,—些所謂的中小創標的,不能和“成長”劃上等號。只有那些能夠不斷依靠高成長來“消化”估值的公司,才可以稱得上是高成長公司。所謂成長股,是指能夠通過企業經營創造價值、并且實現較快速度增長的公司。

整體而言,我偏向于選擇有較明顯競爭優勢的成長股,從企業生命周期來看,企業在不同成長階段的成長性、競爭格局、競爭優勢不同,對應的企業價值及確定性也就不同。相對來說,白馬公司的信息更透明,更適合邏輯推演。

另外,白馬投資有一個天然優勢,就是大多數公司經歷過歷史考驗,在各自領域成功過,這意味著至少在公司治理層面有比較強的能力,當這些公司進行新業務和新產品擴張時,成功概率會更高。

您的“周期”論哲學進化過程——在我的投資框架里面,以前是用周期論來理解問題,但實際少了一個大的框架,就是你在這個社會變化的這個過程中,哪些東西是一直推著它走的,現在增加了兩個維度,其一是慢變量。目前,有幾大因素主導社會發展,第一個是信息化,第二個是城鎮化,在5至30年的發展過程中,這些因素會帶來長期投資機會。

另一個維度是快變量,3年以內的、甚至1年以內,你會發現大家多數時候討論問題,是從快變量維度來考慮的。比如,定期財報的數據變化、公司產品產銷量變化、人員變更等快速的變量,會對我造成一些決策上的微擾,根據這些情況,我會在投資過程中做些許微調。

制圖:新浪財經

制圖:新浪財經市場篇:全面通脹概率較小 2020年重點關注三方面機會

王培認為,四季度大概率維持震蕩調整走勢,當然也是為明年留下一些余地和空間。科技股回調是比較合理的,他對科技股比較期待和看好,2020年會有更多“真東西”落地,其股價總體來講或是螺旋上升的態勢。從硬件到軟件,或者到內容端的每一個環節,可以找到一些比較長期的機會。

如何看待科技股——比較期待和看好科技股的中長期機會,科技股的短期回調很正常,因為科技股本身帶有“主題”特征,某些事件、某些情緒的沖擊,會帶來階段性上漲,股價具有一定的爆發性;但在階段性爆發的背后,個股基本面還沒有發展到與之匹配的程度,所以從基本面角度分析,股價回歸是合理的。

但到了2020年,科技成果會越來越多地落實到應用層面,個股基本面會慢慢地上行,慢慢地表現得更為強勁。屆時,科技股股價整體還將呈現出螺旋上升的態勢。因此,這個行業值得重點布局,而且從硬件到軟件、或者到內容端都包含著不少機會。其中不乏能帶來長期增長的機會,而不是一個階段性的脈沖式機會,因此,我們更要深挖這些長期機會并適時布局。

如何看待消費股——消費公司是非常重要的投資方向:第一,機構投資者對消費公司的容忍度相對更大一些;第二,國內消費品公司背靠中國內地大市場,其需求韌性很強,因此,即便有些公司的增速略有下滑,市場也不會特別著急的排斥這些公司。所以消費公司是戰略上投資的重點,當然確實有些標的上漲過多,透支了明年的收益率,因此需要投資人去仔細研究,挖掘其中的結構性機會。

我判斷消費標的的依據,即消費品要能滿足人的兩個基本欲望,其一是生存欲望,性價比高即是滿足生存欲望;其二是心理認同感,比如某些奢侈品,就是追求認同感,是身份地位的象征。哪些公司能夠提供更好的產品以滿足人的兩個欲望,誰就能勝出,而且是持續地勝出。

怎么看今年漲得較好的“核心資產”?——給核心資產定義,我有這樣幾個標準:第一,是要能夠推動社會發展,能夠帶來社會變革的公司,最稀缺的也是這些能夠帶來增長點的公司;第二,是有國際競爭力的科技和消費品公司,能夠被國際市場認可,其估值體系可以國際化的公司;第三,是能夠依靠自身的能力或者積累,不斷鞏固行業地位,并逐步擴大市場份額的公司。即能夠通過自身成本或者技術等優勢,維持其競爭力的公司。

而這些公司,也要分情況看待。有些公司,相對增速和穩定性較強,股價階段性上漲過多,就會出現后繼乏力的可能,比如今年收益率漲了50%或1倍,但它的業績增速可能只有20-30%,這就需要時間來消化它的估值,但不一定會有多大的風險,只是收益率會下降甚至為負。還有一種情況,有些公司的競爭力變強,或是新產品出現,或其業務的拓展性又有新變化,就可能出現估值波動,但整體還是會表現的比較好。

A股市場下一階段需要關注的關鍵性因素——第一,是通脹,主要是豬肉價格漲得太快,而其他食品的價格也可能出現跟隨性上漲,而CPI在2020年一季度也會達到階段性高點,所以通脹壓力有可能會出現,導致市場預期偏負面。再看工業品,由于不會有需求的大幅擴張,PPI走勢很平穩,導致產生惡性通脹可能性很小。因此,僅僅因為豬肉的原因,導致全面通脹的概率很小,但是會壓制指數的空間。

第二,是中美貿易摩擦是否存在尾部風險,是否會再升級,這也是小概率事件,因為貿易摩擦的長期性已被市場認同。

當前,就這兩個比較關鍵的因素,通脹壓力和中美貿易摩擦升級,基本都是短期因素,會對A股市場造成一些干擾,風險可能會持續到明年年初,但這種干擾不會特別大,這是我的一個基本判斷。

四季度市場走勢判斷——四季度已經臨近尾聲,此后幾周大概率是震蕩調整走勢。因為市場比較關注的負面因素都只是階段性風險,會制約短期市場預期,但也為明年留下一些余地和空間。

2020年市場有哪些機會——主要的機會在三個方面:第一,科技周期在明年會有一些新突破帶來的機會,期待硬件+內容的周期,還有AR、VR的應用等帶來的市場機會;第二,長周期的慢變量帶來的科技、消費和服務業的機會。在服務業、消費品領域,會有一些通過數據算法獲取市場份額的新型消費品和服務公司出現,這些公司的崛起可能會帶來新的機會;第三,社會分工帶來效率提升所展現的機會。在存量市場和存量結構里,一些公司通過大數據手段,擴展自己的管理邊界,或管理能力提升,或管理效率提高,使其在存量市場里獲得更多的份額;一些公司的業務部門,由于自然效率的提升獲得獨立運作,業務交給更專業化的公司完成,包括人力資源外包、銷售部外包、采購部外包等領域。這種機會不是某個行業獨有的,而可能在所有細分行業內出現,包括傳統的B2B電商。以上三方面機會,是明年大家值得重點關注的方向。

責任編輯:石秀珍 SF183

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)