來源:金石雜談

6萬億化債落地,華創證券研究所副所長、宏觀首席張喻的研報信息量有點大,金石雜談認為有必要梳理下要點,以饗讀者。

核心要點:今年增發國債、調整赤字率的概率已無;股市風險偏好或平穩提升。對資本市場而言,明年兩會之前,預計政策隨時仍有增量可能,幾乎沒有明確證偽的風險,風險偏好上行概率料將顯著大于下行,是珍貴的、確定性較高的活躍窗口。

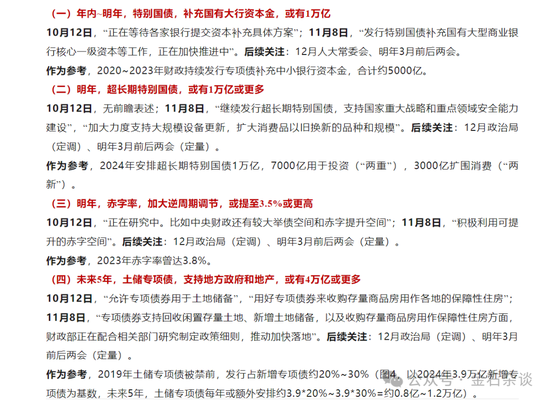

此外,她表示,年內~明年,特別國債,補充國有大行資本金,或有1萬億;明年,超長期特別國債,或有1萬億或更多;明年,赤字率,加大逆周期調節,或提至3.5%或更高;未來5年,土儲專項債,支持地方政府和地產,或有4萬億或更多。

1)本次大會說了兩個事實:

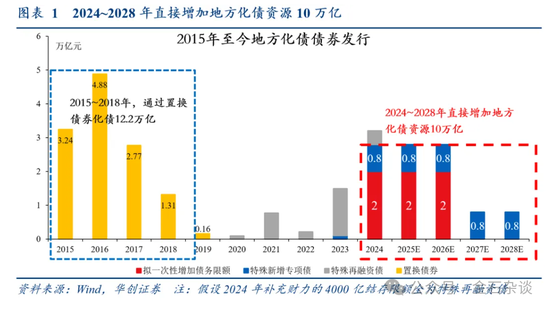

①2028年之前,地方需消化的隱債總額降低12萬億:一方面,增加2024~2028年化債資源10萬億:一是一次性增加地方債限額6萬億:二是持續安排4萬億專項債。另一方面,通過明確口徑降低2萬億隱債總額:2029年及以后年度到期的棚戶區改造隱性債務2萬億,仍按原合同償還。

②年內無增發國債、調整赤字率:本次會議沒有審批增發國債,考慮到人大常委會一般每兩個月舉行一次,通常都在雙月的下旬,年內人大常委會或僅剩12月下旬一次,今年增發國債、調整赤字率的概率已無;對于市場關注的預算缺口“平賬”問題,藍部長表示“有充足的政策工具和資源,能夠保障今年全國財政收支實現平衡,重點支出力度不減”。

2)對資本市場意味著什么?

11月4日,會議審議化債議案、監督法修正草案,已基本確認了本輪化債的主體(省負總責而非中央直接兜底)、方式(給合理發展權而非松債務紀律)和對象(針對存量隱性債務而非清欠)。

明確三個增量:一是化債效應:增量點是發展,對需求側拉動或偏間接,后續重點觀察大省。化債對于需求側的拉動,只是“騰出來”,還需要地方“做出來”,是較長期、偏間接的過程:除節約地方利息支出、騰出資金用于投資/消費外,或主要來自地方合理發展權下的經濟良性循環,而非化債額度本身。

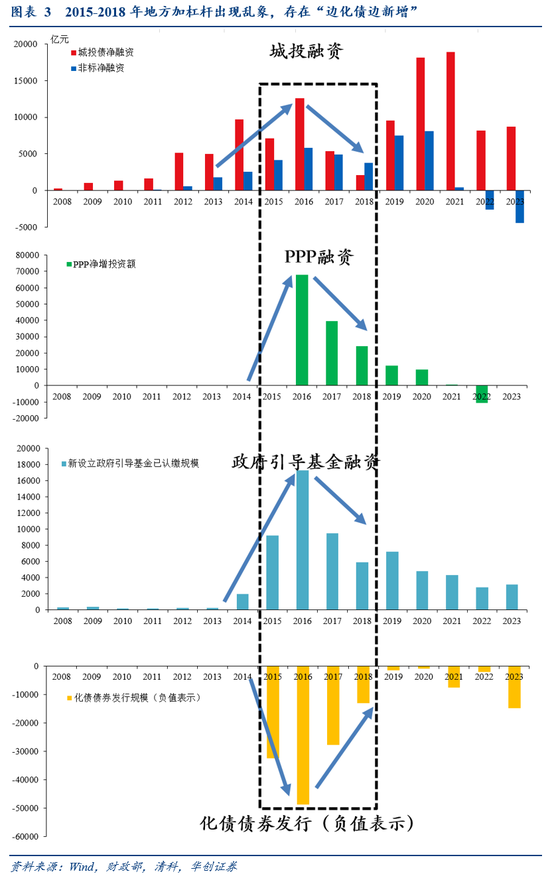

二是化債方式:增量點是紀律,股市風險偏好或平穩提升。對于2015年至2018年,本輪化債不會給地方不合理發展權,會更強化政府債務紀律,對應藍部長首次提出將不新增隱性債務作為“鐵的紀律”。

三是化債節奏:增量點是速度,債市或面臨供給沖擊。年內或就有增量化債債券供給,快于市場預期:一次性增加債務限額分2024~2026年三年安排,較市場預期的2025~2027年前移一年。

3)后續增量財政政策怎么看?

化債落地后,圍繞本輪增量財政政策的博弈將前往下一個關鍵驗證時點——12月政治局前后(定調明年赤字率、特別國債、專項債等),階段性證真/證偽時點在明年3月前后的兩會(確定明年赤字率和預算總盤子)。

對資本市場而言,明年兩會之前,預計政策隨時仍有增量可能,幾乎沒有明確證偽的風險,風險偏好上行概率料將顯著大于下行,是珍貴的、確定性較高的活躍窗口。

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)