財聯社(上海,編輯 瀟湘)訊,“如果美聯儲官員本次會議未能宣布比我預期更激進的加息路線,他們將有重蹈上世紀70年代大通脹的風險”——前明尼阿波利斯聯儲主席柯薛拉科塔(Narayana Kocherlakota)。

在美聯儲公布12月利率決議的前夕,這位曾親身經歷了美聯儲上一輪Taper周期的美聯儲昔日大佬,在他的財經媒體專欄中以這樣略顯聳人聽聞的開頭發表了最新的評論文章。而眼下,距離美聯儲今晚作出最終的議息決定,僅剩下了最后不到24小時的時間。

美聯儲定于北京時間周四(12月16日)凌晨3點公布年內最后的一份利率決議。由于是每隔三個月的季度性決議,此次美聯儲在發布貨幣政策聲明的同時,還將公布最新的經濟預測和利率點陣圖展望。美聯儲主席鮑威爾則將按慣例,在決議公布的半小時后(3點30分)召開新聞發布會。

目前,金融市場的參與者對于美聯儲這場2021年的年終大戲,可謂期待已久——無論是利率和債券市場近來的走勢,還是權威媒體對經濟學家的調查預期均顯示,美聯儲官員們本周料將會宣布加快收縮購債規模的步伐,并可能在點陣圖中發出在明年提前加息的信號,從而在面對1980年代以來最強通脹的考驗之際,上演歷史性的政策轉變……

然而,在這一關鍵且敏感的政策十字路口前,業內人士眼下也同樣充滿著焦慮和迷茫。

正如同“柯老”在最新專欄文章中所擔心的那樣,假如美聯儲眼下鷹派轉變的成色不足,依然對高通脹掉以輕心,美國乃至全球經濟可能被進一步飆升的物價所淹沒從而造成災難性的后果;而與此同時在另一邊,市場人士眼下又無比擔心美聯儲鷹派轉變得過于迅猛,可能令金融市場陷入新一輪海嘯般的沖擊之中。

如何在這兩方面尋找微妙的平衡,對于上月剛剛獲得連任提名的美聯儲主席鮑威爾而言,今晚他身上的擔子顯然不輕……

美聯儲決議前瞻之Taper篇:加碼縮減已箭在弦上?

在美聯儲今晚的年度收官決議中,人們眼下最關注的一個領域無疑是縮減購債規模的最新變化。

在11月的上一份美聯儲貨幣政策聲明中,美聯儲才剛剛決定開始降低月度凈購買資產的規模——將每月購買美國國債和機構抵押貸款支持證券(MBS)的規模分別減少100億美元及50億美元。委員會當時認為,每個月以類似幅度減少資產凈購買可能是合適之舉,但如果經濟前景變化導致出現必要,委員會隨時準備好對購買速度進行調整。

在當時,幾乎絕大多數的市場人士都曾認為,美聯儲提到的“隨時準備好對購買速度進行調整”可能只是說說而已,這樣的開放性字眼幾乎是所有央行利率決議聲明中的“口頭禪”,卻鮮有會立刻兌現的——然而這一回,這樣的調整卻真的說來就來了!

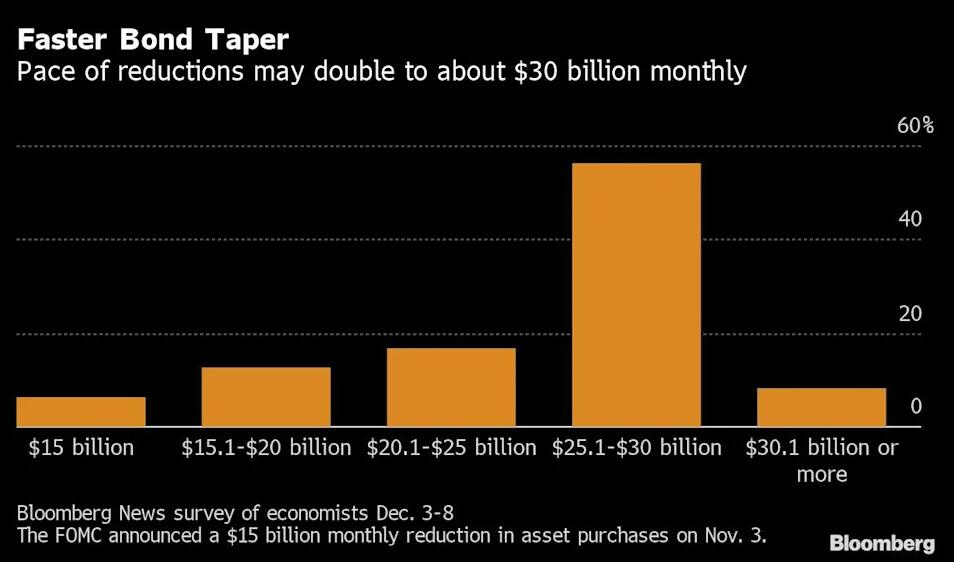

彭博社的調查顯示,超半數經濟學家預計,美聯儲本周將宣布從1月開始加倍減碼,每月降低300億美元,到3月結束購債行動。

CNBC的美聯儲調查也顯示,受訪者預計美聯儲將在12月的會議上把縮減規模擴大一倍,至300億美元,這將在3月前大致結束每月1200億美元的資產購買計劃。

德意志銀行、瑞士信貸、摩根大通、摩根士丹利和NatWest Markets等業內知名投行機構,近來都已預計美聯儲的債券購買計劃將在3月而不是6月結束。德銀首席美國經濟學家Matthew Luzzetti在近期發布研報中就指出,“我們預計美聯儲在12月會議上將宣布加倍縮減購債的規模至300億美元,即每月200億美元國債和100億美元抵押貸款支持證券,使得整個縮債進程在明年3月結束,并令首次加息提早。”

瑞士信貸的分析師James Sweeney也預計,美聯儲將從明年1月中旬開始把每月的縮債規模由150億美元調整為300億美元,并在2022年3月中旬結束縮債計劃。

市場人士作出上述鷹派預測顯然并非無的放矢。美聯儲主席鮑威爾在本月初的國會證詞演講中曾親口表示,“我認為我們在兩周后舉行的下一次會議上討論是否適宜提前幾個月完成減碼,是合適的。”考慮到美聯儲主席很少預先表明立場,因此鮑威爾在本輪美聯儲決議緘默期前的講話很可能表明,他已經得到了聯邦公開市場委員會(FOMC)對加速減碼的廣泛支持。

不過,盡管今晚美聯儲加速Taper已經沒有太大的懸念,但其縮減幅度是否真的能夠像眼下主流觀點預期的那樣達到300億美元,依然存有一些變數。

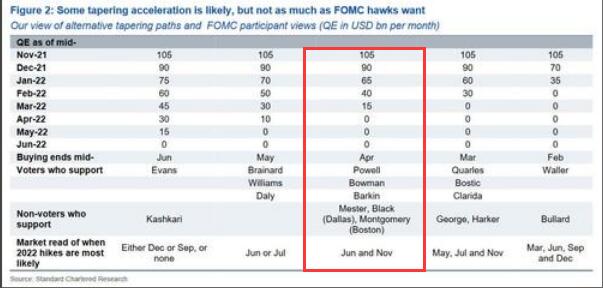

渣打銀行(Standard Chartered Bank)北美宏觀策略主管Steve Englander就認為,將Taper規模直接翻倍式擴大到300億美元可能過于激進,這將進一步推動市場對美聯儲明年加息三次的鷹派預期。他預計美聯儲更有可能分四個月完成最后900億美元的削減(分別每月削減200億、200億、250億和250億美元),從而在2022年第三季度啟動首次加息。

當然,無論美聯儲今晚最終的決定是每月削減200億、250億還是300億美元,本次會議其依然有可能繼續保持在削減購債方面的靈活性——效仿11月利率決議,只先明確敲定明年1月的縮減購債規模,并再度表示委員會隨時準備好對購買速度進行調整。如果這樣的話,美聯儲在明年1月決議時也將繼續保留改變購債規模的機會。

美聯儲決議前瞻之加息篇:點陣圖究竟會顯示加息幾次?

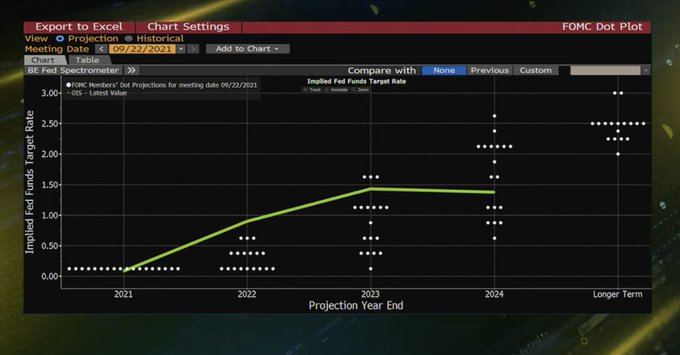

美聯儲每季度發布一次的利率點陣圖,向來是當季末議息會議時的一大看點。而在今晚,這份點陣圖或許將是近年來人們關注度最高、同時也是最為難以預測的一張圖表:所有人都確信會有更多美聯儲官員支持明年加息,但是人們卻很難估算,有多少官員會支持明年加息2次乃至多次……

回顧今年以來議息會議的三張點陣圖,3月時的美聯儲點陣圖還一度顯示2024年前不太可能加息,而在6月更新后便前移至了2023年,9月點陣圖更是顯示支持2022年加息的人數達到了半數,點陣圖的變遷持續顯示了市場利率預期的不斷上移。

針對本月會議的點陣圖,參與媒體調查的49名經濟學家中有超過半數認為,18位FOMC委員的中位點陣圖預期將達到明年兩次加息。

Macropolicy Perspectives經濟學家Laura Rosner-Warburton在接受媒體采訪時甚至表示,本周美聯儲可能將呈現史上向鷹派立場轉向最大的點陣圖。

經濟學家們除了預測2022年有兩次加息外,同時還預期2023和2024年美聯儲將分別加息三次和兩次,使得政策利率達到1.9%。這意味著利率路徑料將比FOMC 9月的預測更為陡峭。

富國銀行的高級經濟學家Sarah House預計,“11月CPI證實了美聯儲有望在明年某個時候開始加息,我認為即將公布的點陣圖上對利率的預測會顯著上升。”

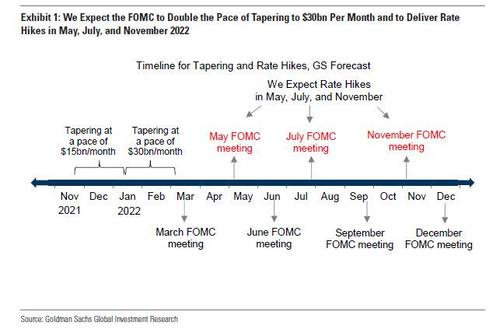

目前,瑞士信貸分析師James Sweeney預計美聯儲點陣圖將顯示在2022年加息兩次,2023年和2024年分別加息四次。此外,高盛近期也修改了自身的預期,預計美聯儲將在明年5月、7月和11月加息,并在2023年和2024年再加息4次(每年平均加息2次)。

在貨幣市場方面,利率掉期期貨的數據顯示,交易員們眼下預計美聯儲在明年有望加息三次:

CME的FedWatch工具則顯示美聯儲明年5月首度加息的幾率已高達逾57%,到明年12月加息三次及以上的概率則超過了60%。

美聯儲決議前瞻之通脹篇:“暫時性”一詞退出歷史舞臺?

如果說,美聯儲對于Taper速度和加息時間點的態度,直接決定了今晚利率決議鷹鴿程度的話,那么其對于通脹前景的最新表述,則可能為未來幾年的政策走向定下方針。上周五公布的數據顯示,美國11月居民消費者價格指數(CPI)同比上漲6.8%,創下了近40年來的最快增速,不斷爆表的通脹數據已令美國政界和民間“怨聲載道”。

美聯儲在11月的利率決議聲明中曾表示,“通貨膨脹率高企,主要反映了預期是暫時性(transitory)的因素。與疫情和經濟重新開放相關的供需失衡對一些領域的物價大幅上漲起到了推波助瀾的作用。”

然而,在今晚美聯儲的貨幣政策聲明中,人們顯然不會再看到“暫時性”這個字眼,因為美聯儲主席鮑威爾此前已經提前宣布了這個詞即將“退出歷史舞臺”——鮑威爾本月初在被問及他一直使用這個詞的問題時表示,“我認為‘暫時性’這個詞對不同的人有不同的含義,對許多人來說,這個詞給人一種稍縱即逝的感覺。我們往往用這個詞來表示,通脹不會長期位于較高水準。但我認為,現在可能是棄用這個詞的好時機,并嘗試更清楚地解釋我們的意圖。”

沒了自我打臉式的“暫時性”一詞,美聯儲這一回會怎么描述當前的高通脹呢?也許又到了鮑威爾和其他美聯儲官員們展現他們“語言藝術”的時刻了。

今晚將是美聯儲需要將注意力從促進就業轉移到防止高通脹變得根深蒂固以來的首次會議。美聯儲的這一轉變,意味著美聯儲12月會議的聲明可能會較之前有大的修改,并改寫自2020年9月以來有關通脹率的表述。

不過,Renaissance Macro經濟主管Neil Dutta則預計,美聯儲此次可能只會說通脹“較高”,而不會試圖將其解釋清楚。

除了在貨幣政策聲明中會涉及業內敏感的對高通脹的表述外,美聯儲本周最新發布的經濟預測也將涵蓋對未來幾年GDP、通脹和失業率的預估。媒體受訪的經濟學家認為,由于高通脹會持續到明年,美聯儲可能會將明年的整體通脹水平的預測提高到2.5%,明年底的失業率的預測下降到3.7%,這將低于美聯儲長期目標4%。

瑞穗證券美國首席經濟學家Steven Ricchiuto表示,美聯儲明年將通脹調高多少,將是市場對明年升息預估幅度的關鍵。

又一個“不眠夜”來臨:全球金融市場迎來年終大考?

目前,全球金融市場的交易員們顯然正密切聚焦于今晚的美聯儲決議,以第一時間獲悉該聯儲有關減碼速度和加息時間的最新線索。美聯儲的最新利率決定也很可能將影響到本周其他議息的央行“天團們”的決策,在本周這個“超級央行周”,將有近20家央行召開議息會議。

在美股市場上,隨著市場正式步入美聯儲議息周,本周前兩個交易日美國三大股指已持續回落。與此同時,美債期貨市場也正“暗流涌動”,在過去一周,空頭接連通過大宗交易做空美國5年期國債期貨,最新一筆大宗交易就出現在周二。彭博社的統計顯示,自上周一以來,空頭已通過12筆大宗交易賣出近74000手5年期國債期貨,相當于每基點現金風險近400萬美元。

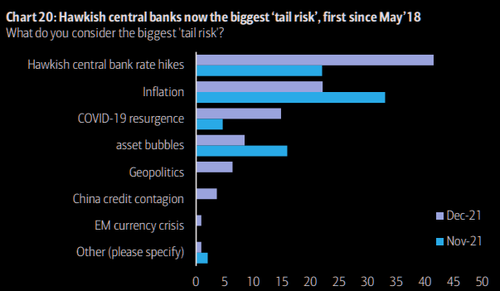

值得一提的是,彭博社和美銀本周最新發布的調查結果均顯示,鷹派央行或政策錯誤正被人們視為眼下市場最大的尾部風險。如果美聯儲今晚的鷹派程度超出市場預期,很可能進一步加劇全球股債匯市場行情的跌宕程度。

當然,一些業內人士眼下也寬慰投資者稱,美聯儲今晚料將“懂得其中的分寸”,不至于表現得過于“鷹派”從而嚇壞市場。穆迪貨幣政策研究負責人Ryan Sweet指出,“雖然美聯儲很可能因為通脹升高而從明年開始加息,但我不認為美聯儲會變得過分激進,鮑威爾希望看到長期的經濟增長,要做到這一點,美聯儲需要保持耐心。”

美銀證券的月度基金經理調查顯示,在本周美聯儲和其他主要央行做出關鍵的政策決定之前,投資者已將現金配置提高到5.1%,因對央行鷹派立場的擔憂不斷加劇。不過該行調查也顯示,如果美聯儲會議結果鴿派,那么加密貨幣、不盈利的科技股、銀行股、新興市場將會大漲。

而從美聯儲Taper到最終加息這一過渡階段的長期歷史走勢來看,投資者若能準確把握住板塊分化和各市場間的資金流向,即便美聯儲真的將加息寫入接下來的日程表,未來半年的投資或許也不無機會。

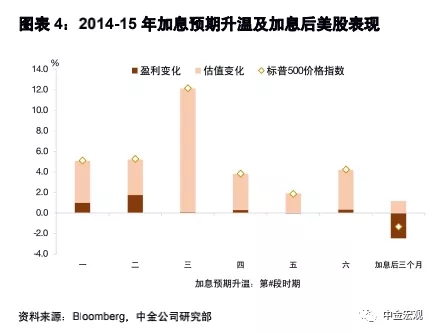

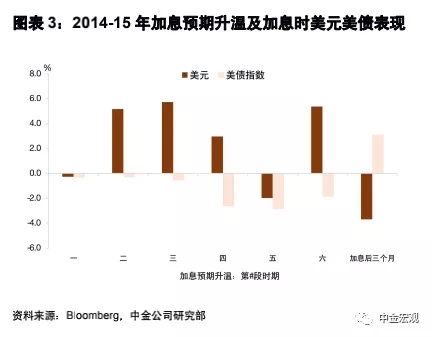

中金宏觀本周發布的研報就指出,2014-2015年,伴隨Taper深入進行,有六段時期市場的加息預期升溫。總體上,在加息預期升溫但還未加息時,美元指數走強,美債指數下跌,估值帶動美股上行。具體到標普板塊,在加息預期趨勢升溫時期,信息技術、醫療保健、金融和可選消費領跑,而房地產、通訊服務和公用事業則表現墊底。

責任編輯:郭建

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)