海外配置發展歷程和渠道梳理:內地投資者既可以通過港、陸兩地多元聯通機制間接配置全球資產,也可以通過QDII等境外投資特殊通道投資境外標的。自2006年起,中國陸續以試點方式開通了QDII/RQDII、QDLP及QDIE等境外投資通道。隨著我國資本市場對外開放的提升,QDII制度經歷前期試點、正式推行,邁入有序發展的新階段,為境內投資者提供了便利的海外布局渠道,實現全球化資產配置和風險分散。2021年起,QDII公募基金邁入穩步發展快車道。投資類型上,被動指數型QDII尤其是ETF發行不斷加速,占據全部公募QDII基金的半壁江山,QDII型ETF配置價值逐漸被重視。投資地區上,美國市場增量顯著。

權益型QDII基金投資布局全球配置:(1)被動型:當前可申購的被動權益型QDII基金中,有54只港股&中概股主題,35只美股主題,4只歐洲主題寬基,10只全球或跨多個市場的產品。在選擇跨境ETF時,既要綜合宏觀經濟環境判斷指數未來走勢、關注匯率風險,也要考慮產品歷史的跟蹤誤差的大小,同時還要考慮ETF的折溢價率以免在溢價率過高時透支底層資產的漲幅。(2)主動型:主動權益型QDII基金的配置策略主題也更為多元,策略型產品覆蓋成長、價值、景氣、紅利、龍頭、產業升級等;行業主題覆蓋硬科技、醫藥、消費、新能源等。投資標的上,港股&中概股主導。行業配置上,今年以來業績表現較好的主動股票型QDII大多重倉信息技術尤其是美股科技巨頭。

債券型QDII基金投資賺取相對穩定收益:存量可申購的QDII債基有21只,偏債混合型QDII基金3只,且幾乎均存在大額申購限制。QDII債基整體市場規模不大,主要為美元債類產品,費率略高于普通債基。(1)QDII債基的收益可以拆解為票息收入、資本利得和匯兌損益三部分。相對于權益類QDII產品,債券類QDII產品更需考慮鎖匯。不同基金鎖匯策略有差異,若美元進入貶值通道,則鎖匯QDII債基吸引力更強。(2)在存量QDII債基額度受限情況下,我們考慮配置香港互認基金作為債券型QDII產品的可行性。將組合中的中短期美元債QDII產品替換為互認基金,年化回報與最大回撤均效果均不理想,產品風險敞口過于集中。

另類投資QDII基金投資的布局謀篇:另類投資型QDII基金跟蹤房地產、大宗商品、原油等,存量產品數量和規模均不大,且大多存在限額,管理費和托管費相較其他類別的QDII基金更高。整體來看,另類投資型QDII業績均較為穩健。商品型QDII底層資產與國內股債市場相關性極低,可以起到很好的優化資產配置效果。今年以來黃金主題產品業績表現突出,REITs類QDII基金則由于美國地產上半年銷售走弱,業績表現相對較弱。

風險提示:(1)海外地緣政治沖突不確定性;(2)匯率波動和溢價/折價問題帶來的投資損益;(3)文中所列基金產品僅做匯總梳理,不形成任何形式的投資建議。

全球基金配置發展歷程和渠道梳理

內地資金全球基金布局發展的歷程復盤

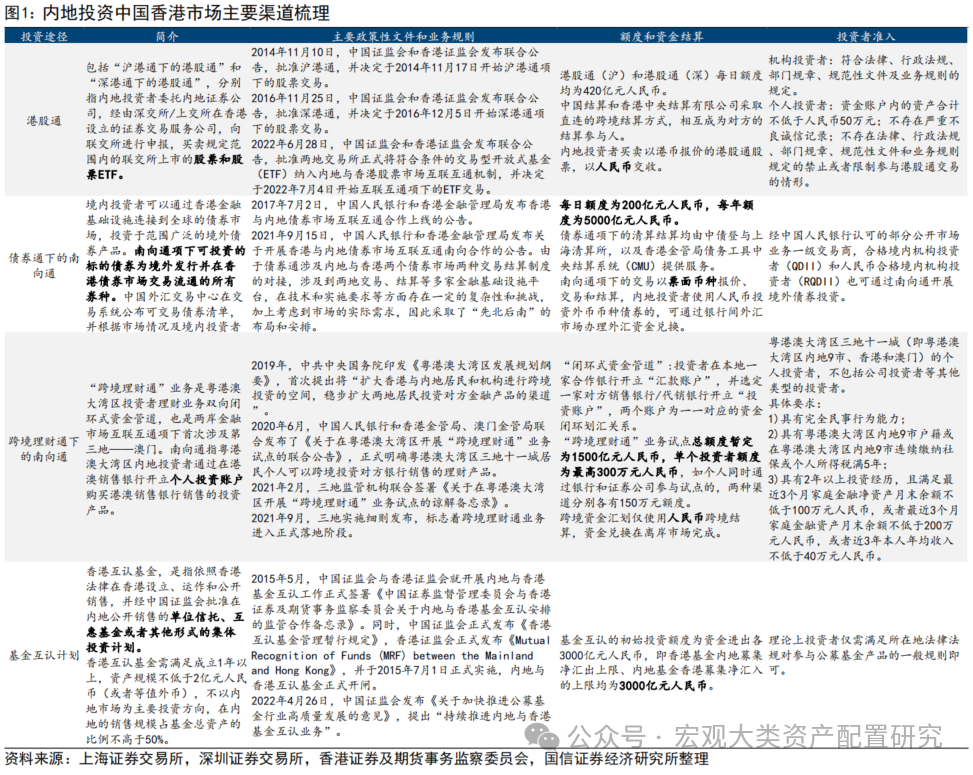

內地投資者既可以通過港、陸兩地多元聯通機制間接配置全球資產,也可以通過QDII等境外投資特殊通道投資境外標的。全球視角下,中國香港與內地的互聯互通機制給內地投資者提供了通過香港市場投資全球的渠道。自2014年“滬港通”落地,兩地資本市場的互聯互通機制不斷擴容深化,香港擔當聯系內地與國際市場的樞紐,為境內資金出海和我國資本市場穩步開放提供多元渠道。兩地資本市場的互聯互通歷程可分為三個階段:(1)初步發展階段(2014-2016):以“滬港通”、“深港通”實現股票市場的互聯互通,內地與香港互認基金開閘;(2)穩步擴容階段(2017-2021):“債券通”實現債券市場的聯通渠道、“跨境理財通”實現大灣區與港澳的理財業務互通;(3)深化擴容階段(2022年至今):擴容至ETF、REITs、衍生品,進一步放寬投資范圍。個人投資者可以通過機構投資者投資香港市場,也可以通過港股通、跨境理財通、基金互認計劃投資香港市場。

在境外直接投資(ODI)的基礎上,為進一步開放資本項目,自2006年起,中國陸續以試點方式開通了QDII/RQDII、QDLP及QDIE等境外投資通道。相較于通過香港投資全球,個人投資者在直接投資境外的渠道上較為受限,主要通過購買金融機構發行的境外投資產品進行間接的境外投資。QDII的主體為合格境內機構投資者,投資標的為境外股票、債權、基金等;QDLP、QDIE為境外投資主體向境內募集資金,投資范圍覆蓋境外非上市企業股權和債權、私募、大宗商品、衍生品等領域。

隨著我國資本市場對外開放的提升,QDII制度經歷前期試點、正式推行,邁入有序發展的新階段,為境內投資者提供了便利的海外布局渠道,實現全球化資產配置和風險分散。伴隨著我國正式浮動匯率管理制度的正式實施,以保險外匯資金為起點,QDII制度邁入前期試點的籌備階段;2006年《商業銀行代客境外理財業務管理暫行辦法》的發布,標志著我國QDII制度的正式形成。現行法規體系下,證券類QDII(券商和基金)、銀行類QDII、信托類QDII、保險類QDII全面發展。

理論上,公募基金可以通過QDII額度、港股通、債券“南向通”、香港互認基金投資于境外。截至2024年8月9日,544只港股通股票中實際辦公地在中國境內的僅有8只,披露數據中也鮮有公募基金通過債券“南向通”投資于境外債券。QDII制度成為公募投資境外的主要渠道,在QDII基金規模占額度逐年上升,增勢迅猛的同時額度愈發緊張。

QDII基金變遷史

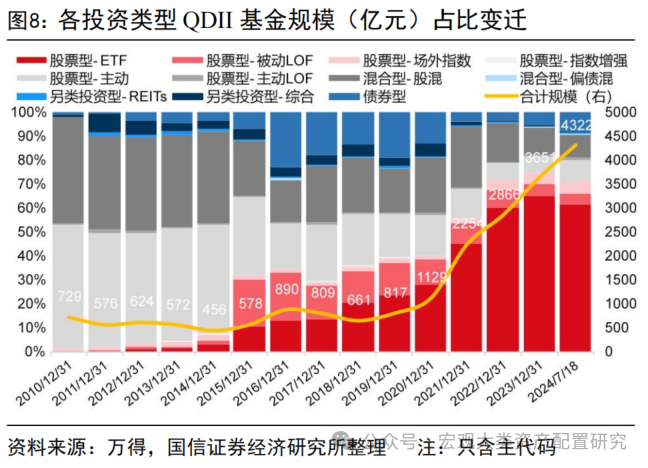

2021年起,QDII公募基金邁入穩步發展快車道。自2007年QDII制度體系正式建立以來,QDII公募基金穩步發展,數量和規模穩步提升。2020Q4-2021年QDII額度大幅擴容,公募QDII基金在2021年獲得額度在各類金融機構中居首,占比45%,QDII規模邁入2000億元,此后,QDII基金占全部基金比例再次進入上升通道,截至2024年8月9日,存量QDII初始基金共254只,規模4322億元。

QDII基金在投資類型上,經歷了主動型到被動型的切換。QDII問世之初,主動權型占比絕大多數,隨著基金管理人產品矩陣的不斷豐富和完善,投資經驗的豐富至今主動權益型、被動權益型、債券型、另類投資型數量各占35%、46%、11%、7%。權益類QDII產品經歷了從主動到被動的變遷,被動指數型QDII尤其是ETF發行不斷加速,占據全部公募QDII基金的半壁江山,QDII型ETF配置價值逐漸被重視。A股和海外市場蹺蹺板效應下,QDII型ETF成為資本市場關注焦點。

按照QDII基金投資地區來劃分,美國市場增量顯著。根據基金全稱按照地區大類進行劃分,中概股和港股占比始終最多,盡管旨在實現資產配置的全球化與風險分散,由于投研成本、信息不對成和渠道限制,多數QDII投資地區仍錨定大中華地區。美國成為QDII今年以來新發QDII基金增長亮點,截至2024年8月7日,投資于美國市場的QDII基金規模較2023年末提升448億元,美股寬基ETF規模靠前。

近年來,額度緊張多次引起QDII基金限購,限購又引發溢價走擴,隨著8月以來海外市場調整加劇,部分QDII公募基金放款大額申購上限,場內溢價率也有所回落,可視為QDII基金的一場“倒車接人”。本文將從費率、收益、可申購額度等角度詳細梳理現存且未停止申購的各類QDII基金圖譜,作為QDII投資參考。

權益型QDII基金梳理跟蹤

可投被動權益類QDII基金圖譜

被動權益類QDII 基金跟蹤特定海外指數,投資目標為緊密跟蹤標的指數,追求跟蹤偏離度及跟蹤誤差的最小化,要求投資標的指數成份股,備選成份股的資產不低于基金資產凈值的90%,且不低于非現金基金資產的80%。因此,被動股票型QDII基金的凈值走勢往往和標的指數存在較高的一致性。

當前可申購的被動權益型QDII基金中,有54只港股&中概股主題,35只美股主題,4只歐洲主題寬基,10只全球或跨多個市場的產品。從指數覆蓋面來看,寬基指數多覆蓋大盤,歐洲三大股指、美國三大股指均覆蓋;行業指數方面,科技/互聯網中概股系產品大多為2021年發行,中概股系產品還覆蓋金融、醫藥等行業,美股覆蓋消費、石油開采、生物技術、科技等。此外,暫停申購但仍可在二級市場交易的有5只跟蹤日本市場的ETF(4只日經225、1只TOPIX)和跟蹤東南亞科技、亞太低碳精選、標普500的ETF各一只。

費率和額度上,中概股系產品普遍費率較低,同一市場大盤寬基指數費率小于行業指數費率,可申購場內ETF大多未設置限額。規模上,截至2024年8月9日跟蹤其產品總規模最大的三大指數為納斯達克100(655.6億元)、恒生科技指數(576.03億元)、中國互聯網50(341.5億元)。

QDII型ETF基金的投資建議:溢價率和匯率

跨境ETF的場內收益取決于四個因素:跟蹤指數的走勢、跟蹤誤差、匯率和折溢率。在選擇產品時,既要綜合宏觀經濟環境判斷指數未來走勢、關注匯率風險,也要考慮產品歷史的跟蹤誤差的大小,同時還要考慮ETF的折溢價率以免在溢價率過高時透支底層資產的漲幅。

供求關系影響下,場內場外兩種定價方式結果不同,即產生ETF的折溢價。ETF既可以直接在一級市場申贖,也可以在二級市場場內交易,這就涉及兩種不同的定價方式,一級市場的ETF定價根據基金參考凈值(IOPV)確定,而二級市場交易現價受供求關系影響,當ETF的二級市場價格高于一級市場價格時,即產生了溢價。若場外QDII基金由于額度等因素限制申贖,或市場情緒高漲,則會推動投資者場內布局該產品從而推高場內溢價。自2023年末以來,海外發達市場表現較好,跨境ETF備受投資者青睞,疊加額度有限等因素,不斷推高場內溢價,溢價率在1%以上的股票型QDII-ETF最高達45只。8月,受美國經濟數據走弱、美國上市公司業績低于調查值、日本貨幣周期轉向等因素作用,全球股市經歷較大回撤,一方面是海外市場熱度回落,另一方面是部分產品額度放寬,部分高溢價產品的溢價率大幅回落,此時布局股票型QDII-ETF性價比或更高。當前,溢價率較高產品有4只標普500ETF、3只納斯達克100ETF、2只明晟美國50ETF,此前熱度較高的納斯達克科技市值加權、日經225等也保持著較高的溢價率。

以國內代表性的日股核心資產掛鉤的跨境連接ETF為例,我們討論折溢價、匯率和指數本身對產品持有體驗的影響。

溢價率過高或透支底層資產的漲幅,但折價產品往往存在某些“硬傷”,且極高溢價一般不可持續,因此應當選擇在溢價合理的時點,避開情緒高漲的頂峰進行擇時。日經225指數自2023年初經歷一年半的上漲周期,盡管7月12日以來大幅回落,從長期持有的角度來看,在2023年布局的漲幅依然客觀。華夏野村日本核心資產ETF在2023年全年溢價率保持0.7%左右,2024年初受日本股市近一年的牛市行情和資產荒影響,場內多只日本核心資產ETF走高,推動相關產品溢價率飆升,后雖有所回落,但溢價率中樞整體上移。因此,在2023年全年區間布局代表性產品,都能收到來自折溢價的正收益,而在2024Q1的溢價高峰段布局則會因買入時點溢價率過高而對收益形成拖拽。

跨境ETF的投資目標定位與追求跟蹤偏離度和跟蹤誤差的最小化,因此往往很少適用貨幣衍生工具進行匯率避險,保留了較大的匯率風險敞口。2022年3月美聯儲開啟加息周期,美日利差走闊引起本輪日元貶值周期,可以看到在日元貶值周期布局日本核心資產ETF,匯率因素對持有期收益形成拖累。因此,還需關注海外宏觀因素催化下,匯兌損益對產品收益的影響。

可投主動權益類QDII基金圖譜與業績分析

投資市場角度,不同于被動權益型QDII基金,僅從基金設立的目標來看,除了港股&中概股系基金,更多產品將投資區域立足于全球,配置更多元化,而錨定美股這單一市場的主動股票型基金更少。主動權益型QDII基金的配置策略主題也更為多元,策略型產品覆蓋成長、價值、景氣、紅利、龍頭、產業升級等;行業主題覆蓋硬科技、醫藥、消費、新能源等。

投資標的上,港股&中概股主導。根據2024年一季報披露情況,對存量可申購主動權益型產品實際投資區域進行穿透,投資規模最大的五個國家和地區分別為H股市場(229.86億元)、美股市場(203.82億元)、A股市場(88.36億元)、越南股票市場(65.02億元)、印度股票市場(12.49億元)。

行業配置上,今年以來業績表現較好的主動股票型QDII大多重倉信息技術尤其是美國科技股,通信、醫療保健和可選消費的倉位配置也較高。

債券型QDII基金梳理跟蹤:額度與匯率

可投債券型QDII基金圖譜

當前存量可申購的QDII債基有21只,偏債混合型QDII基金3只,且幾乎均存在大額申購限制。規模上,QDII債基整體市場規模不大,主要為美元債類產品,富國全球債券、南方亞洲美元債、銀華美元債精選、嘉實新興市場、鵬華全球中短債5只產品超20億;費率上,持有管理費和托管費合計大多在0.6%-1.3%區間,略高于普通債基。

QDII債基的收益可以拆解為票息收入、資本利得和匯兌損益三部分。票息收益取決于券種配置,目前QDII基金的投資范圍以美元債、亞洲債和境外債為主,大部分并未約定信用等級。

資本利得上,存量債基久期定位差異化,中短久期占比更大。存量21只可申購的債基中,定位于小于1.5年的短久期的有6只,定位更接近貨幣增強;定位于1.5-4年中久期的產品有12只,中等久期產品攻守兼備;4年及以上較長久期定位產品有3只,且這三只產品久期逐年抬升趨勢明顯。

QDII債基的匯率風險討論

相對于權益類QDII產品,債券類QDII產品更需考慮鎖匯。上文提及,購買權益類QDII產品可結合對匯率的判斷擇時買入,而債權類QDII產品本身收益中樞更低,更容易被匯率波動蠶食收益,因此鎖匯顯得尤為重要。同樣,人民幣升值區間更易產生匯兌損失,從而拖累凈值;人民幣貶值區間更易產生匯兌收益,對凈值有拉動作用。不同基金鎖匯策略有差異,若美元進入貶值通道,則鎖匯QDII債基吸引力更強;而美元升值區間,考慮鎖匯成本的客觀存在,不鎖匯的QDII更優。

以期末貨幣衍生工具余額占基金資產凈值的比例及期末外匯合約市值占外匯敞口的比例考慮各產品鎖匯策略,存量25只QDII債基中(包含暫停申購的),采取靈活鎖匯策略的有16只,偏向于不鎖匯的有9只。鎖匯比例較大的債券型QDII可以大幅對沖人民幣升值的匯兌損失以降低匯率風險,當前鎖匯成本在2-4%區間,可選擇更具備彈性的偏長久期債基以資本利得彌補這部分成本對收益的侵蝕。值得注意的是基金產品的鎖匯與否基本依據于基金合同中的表述來判斷,實際鎖匯情況需要結合現成調研等獲取更為準確的信息。

配置香港互認基金以規避QDII債基額度不足的可行性分析

2024年6月14日,證監會就《香港互認基金管理規定(修訂草案征求意見稿)》公開征求意見,本次規則修訂從兩方面進行優化:客地銷售比例限制由50%放寬至80%,適當放松互認基金投資管理職能的轉授權限制。政策優化下互認基金市場競爭力提升。當前已注冊的香港互認基金共有119只,其中債券型70只。香港互認債基的份額設置更細,但申購贖回時間較長拉低交易效率且持有成本相對較高。在存量QDII債基額度受限情況下,部分投資者考慮配置香港互認基金作為債券型QDII產品的可行性。

從實踐效果來看,雖然互認基金可以打破額度約束限制,但是中資美債的持倉拖累近年的組合業績。我們用兩個組合加以模擬:組合1按照不同比例配置美元債QDII基金、納指ETF、國內短債基金、國內主動債券基金,其中國內債基占比最高,海外權益類產品僅做小比例增厚收益使用;組合2將美元債基金置換為互認基金,其余配置比例保持不變。對比組合1和組合2 2022年1月4日至2024年7月31日的風險收益特征,組合1的年化回報3.5%,2022年初以來最大回撤為2.19%、近一年最大回撤1.02%;組合2年化回報為1.8%,2022年初以來最大回撤為3.92%、近一年最大回撤1.32%。將中短期美元債QDII產品替換為互認基金,年化回報與最大回撤均效果均不理想,產品風險敞口過于集中,是受到過去幾年中資美債持倉的業績拖累所致。

另類投資型QDII基金梳理跟蹤

另類投資型QDII基金跟蹤房地產、大宗商品、原油等,存量產品數量和規模均不大,且大多存在限額,管理費和托管費相較其他類別的QDII基金更高。截至2024年8月12日,存量仍可申購的另類投資型QDII共有14只,其中投資于REITs的5只,大宗商品主題5只,抗通脹主題、全球多元配置主題各2只。規模較大的有摩根全球多元人民幣(6.7億元)、國泰大宗商品(4.1億元)。

整體來看,另類投資型QDII業績均較為穩健。商品型QDII底層資產與國內股債市場相關性極低,可以起到很好的優化資產配置效果。今年以來黃金主題業績表現突出,包攬全部可申購另類QDII產品業績前三名,分別為匯添富黃金及貴金屬、嘉實黃金和諾安全球黃金。REITs類QDII基金則由于美國地產上半年銷售走弱,業績表現相對較弱。

風險提示

(1)海外地緣政治沖突不確定性;

(2)匯率波動和溢價/折價問題帶來的投資損益;

(3)文中所列基金產品僅做匯總梳理,不形成任何形式的投資建議。

分析師:王開SAC執業資格證書編碼:S0980521030001

分析師:陳凱暢SAC執業資格證書編碼:S0980523090002

本文節選自國信證券2024年8月19日研究報告《多元資產比較系列(九)—QDII 浪潮奔赴全球配置》

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)