從資本利得的角度上看,盈利和估值視角下高股息策略均具備正向作用邏輯。盈利角度,具備較大比例現(xiàn)金分紅的公司盈利能力相對較強(qiáng),盈利與現(xiàn)金流相對穩(wěn)定,這類公司往往可以賺盈利增長的錢;估值角度,股息率較高的公司往往具備較低的估值,因而存在估值修復(fù)的空間,這部分價值回歸收益同樣是資本利得的組成部分。

二、滬市公司分紅提質(zhì)增效,中特估引導(dǎo)價值回歸

近五年滬市上市公司的分紅金額高于股權(quán)融資總額,且比較優(yōu)勢逐年拉大。近10年來,滬市公司現(xiàn)金分紅金額呈逐年遞增趨勢,相比之下,滬市上市公司的融資總額(包括IPO募資和再融資)整體維持穩(wěn)定態(tài)勢。自2018年起,滬市公司的分紅金額已高于股權(quán)融資總額,且二者的差距逐年擴(kuò)大。滬市分紅金額總額從2013年的6613.57億元增至2022年的17202.97億元,年平均增長率11.21%。除2015年同比增速-1.30%外,其余九年均實現(xiàn)正增長,2022年同比增速為13.84%,十年累計現(xiàn)金分紅10.12萬億元。

三、實戰(zhàn)型高股息策略

從產(chǎn)品掛鉤情況看,基期在2014年以前的紅利指數(shù)大多存在掛鉤產(chǎn)品,中證紅利指數(shù)掛鉤產(chǎn)品規(guī)模最大數(shù)量最多,中證高股息精選指數(shù)、中證高股息龍頭指數(shù)曾有代表性掛鉤產(chǎn)品,后于近兩年終止上市。從長期收益收益表現(xiàn)看,紅利質(zhì)量、紅利成長低波、東證紅利低波、紅利潛力2014年至今年化收益在12%以上,收益回撤比在5以上的包括紅利質(zhì)量、紅利成長低波、東證紅利低波、紅利潛力四個指數(shù)。》對比年初至今最大回撤,S&P大盤紅利低波50年初至今回撤相對更小,紅利質(zhì)量、中證高股息精選年初至今回撤較大;近三年回撤情況方面,東證紅利低波控制在15%以內(nèi),紅利低波、國企紅利、300紅利低波、紅利低波100、S&PA股紅利、S8P大盤紅利低波50、紅利成長低波回撤控制在20%以內(nèi)。

四、快速輪轉(zhuǎn)和風(fēng)險情緒下適用高股息策略

今年3月以來,A股市場表現(xiàn)和經(jīng)濟(jì)基本面背離,行業(yè)高速輪動的情況也打破了歷史經(jīng)驗。在風(fēng)險情緒成為A股市場長期拖累因素的基礎(chǔ)上,限制A股反彈、增加投資難度的因素,一方面是市場將長期問題短期化交易,如風(fēng)險情緒反饋出海外逆全球化和地緣沖突等中長變量的擔(dān)憂超過短期經(jīng)濟(jì)數(shù)據(jù)走強(qiáng)的利好;另一方面是主題投資主導(dǎo)的行業(yè)輪動高速化,今年一個月行情輪動速度相當(dāng)于過去一個年度的頻率。上述兩類情況在A股案例有限,且本輪超出了以往的數(shù)據(jù)背離的長度、輪轉(zhuǎn)速度的高度,因此我們通過復(fù)盤2000年以來美股市場在趨勢背離、高速輪轉(zhuǎn)期間的原因和投資策略予以借鑒,最終發(fā)現(xiàn)高股息多成為市場投資主線尚不分明期間的避險策略。

五、高股息策略再審視

三段超額區(qū)間,全年顯著跑贏。

階段1:2-5月各高股息指數(shù)普遍跑贏。美聯(lián)儲降息預(yù)期證偽,經(jīng)濟(jì)復(fù)蘇預(yù)期未能穩(wěn)固,行業(yè)輪動維持高速,市場步入震蕩期,紅利低波類指數(shù)大幅占優(yōu)。(E.g紅利成長低波、標(biāo)普中國大盤紅利低波50、東證紅利低波等)

階段2:8-10月市場整體承壓,高股息策略表現(xiàn)更好。市場對政策的反映鈍化,長期問題短期化交易,外資持續(xù)流出。A股市場波動較大且缺乏明顯主線,年內(nèi)承壓時段內(nèi)高股息成為相對占優(yōu)的避險策略。

階段3:12月以來低估值風(fēng)格顯著跑贏。10月未特別國債提振市場表現(xiàn),反彈期間高股息策略小幅跑輸,12月以來市場再次出現(xiàn)回調(diào),上歷效應(yīng)視角下低估值風(fēng)格連續(xù)三年占優(yōu),高股息策略隱含低估值屬性,12月以來再度跑贏。

全年表現(xiàn):紅利低波優(yōu)勢顯著。截至12月22日,大盤、全A分別下跌5.7%、7.6%,中國大盤紅利低波50、紅利低波100紅利成長低波分別上漲9.2%、8.01%、6.4%顯著跑贏。

六、尋找優(yōu)質(zhì)紅利資產(chǎn)

預(yù)期股息率模型下的高股息標(biāo)的同樣透露著產(chǎn)業(yè)周期規(guī)律下的分紅傾向線索。在《高股息策略再審視》的報告中,我們提到高分紅資產(chǎn)本質(zhì)上是一類處于成熟期、對增速的訴求不高,同時有較強(qiáng)的盈利韌性的行業(yè)或企業(yè)。那么從資本周期的角度出發(fā),處于下列兩類周期的細(xì)分行業(yè)值得關(guān)注:其一是經(jīng)歷過出清期,后續(xù)在行業(yè)競爭化程度減弱下有望實現(xiàn)k型分化或壟斷經(jīng)營的細(xì)分賽道(電力、燃?xì)獾龋黄涠翘幱诟偁庌D(zhuǎn)出清末期,盈利和開支均下行,現(xiàn)金比例抬升推動潛在分紅意愿及股息率抬升的行業(yè)(普鋼、紡織服飾等)。

七、從“紅利”到“紅利+”

從紅利到“紅利+”,不局限于高股息,現(xiàn)金牛資產(chǎn)或?qū)⒃诠乐抵厮苓^程中穩(wěn)健前行。復(fù)盤紅利資產(chǎn)長期跑贏的規(guī)律,不難發(fā)現(xiàn)充沛的現(xiàn)金流支持高分紅是不可或缺的因素。從現(xiàn)金流量表與企業(yè)盈利的關(guān)系出發(fā),經(jīng)營性現(xiàn)金流占營收比更高的企業(yè)長期以來有更好的業(yè)績表現(xiàn)。從估值提升的角度看,整個市場中的大多數(shù)企業(yè)處于“便宜”區(qū)間的情況下,現(xiàn)金流產(chǎn)生的能力往往影響企業(yè)后續(xù)的估值水平。我們重申在價格彈性有限,盈利修復(fù)斜率緩慢的情況下審視性價比,國央企考核體系持續(xù)迭代下重視“現(xiàn)金牛資產(chǎn)”。

八、從高景氣到高成長,再到高分紅邏輯

日股的經(jīng)驗顯示,頭部排名/賠率看盈利成長性,相對排名/勝率看低估和紅利。并非高成長屬性在價格低迷等語境下就不再奏效,日本的高成長投資策略并未跑輸PB+ROE策略。以日本股市長期復(fù)盤為例,高ROE+低PB組合長期表現(xiàn)并沒有占優(yōu),僅在2023年日股大盤價值上漲時才有明顯超額、勉強(qiáng)追平東證所指數(shù),而ROE高成長的組合多年來并未跑輸寬基指數(shù),且在2013年以來的日股走強(qiáng)中跑出了明顯的超額。紅利策略能做到長期的相對跑贏,但是上漲幅度最高的股票和代表性基金產(chǎn)品多依靠盈利和成長性,如東京電子、愛德萬測試等頗具代表性的成長標(biāo)的在日股中的α特征顯著,只不過選擇盈利成長性有一定的風(fēng)險,這種成長性很多是在事后驗證的,當(dāng)然也為絕對收益和頭部排名提供了賠率。

九、4月決斷,關(guān)于紅利、小微盤和一季報

十、新“國九條”發(fā)布,“紅利+”先行

新“國九條”發(fā)布,A股市場步入政策呵護(hù)周期。2024年4月12日,國務(wù)院印發(fā)《關(guān)于加強(qiáng)監(jiān)管防范風(fēng)險推動資本市場高質(zhì)量發(fā)展的若干意見》,新“國九條”旨在推動資本市場高質(zhì)量發(fā)展,長期建成與金融強(qiáng)國相匹配的高質(zhì)量資本市場。此次意見出臺是2004、2014年兩個“國九條”之后資本市場的第三個“國九條”,證監(jiān)會會同相關(guān)方面組織的落實安排,共同形成“1+N”的政策體系。

十一、關(guān)注龍頭,紅利成長可兼得

紅利指數(shù)內(nèi)部約有近10%科技成長權(quán)重暴露。紅利質(zhì)量指數(shù)成分股中市值占比最大的三個行業(yè)為食品飲料、家用電器、醫(yī)藥生物,但科技成長類仍占有一定權(quán)重,3只計算機(jī)成份市值占比達(dá)7.15%,3只電子成份市值占比達(dá)2.5%,TMT成份合計占比達(dá)10.14%。中證紅利潛力指數(shù)的科技成長行業(yè)暴露更分散,10只計算機(jī)、汽車、電子、通信、傳媒合計市值占比8.08

十二、紅利仍是穩(wěn)健底倉

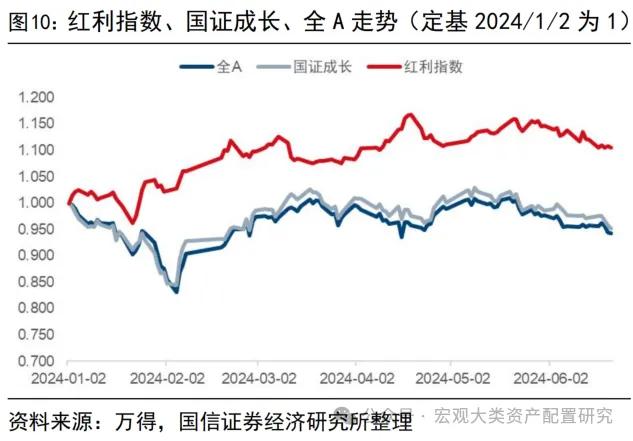

2023年年報和2024年一季報披露以來,紅利資產(chǎn)持續(xù)占優(yōu),僅在 6 月上旬至中下旬一度跑輸,但6月18號以來再度跑贏。紅利相對成長、全A調(diào)整半個月左右。在市場調(diào)整語境下紅利風(fēng)格調(diào)整是否結(jié)束,中期維度能否作為底倉主線,仍是投資者關(guān)注的重點,在美元有韌性,國內(nèi)貨幣政策短期降息空間穩(wěn)定,變動幅度不大,對紅利策略沒有太多資金定價擾動的情況下,我們就長短期維度的勝率賠率,對紅利資產(chǎn)簡單探討。

分析師:王開SAC執(zhí)業(yè)資格證書編碼:S0980521030001

分析師:陳凱暢SAC執(zhí)業(yè)資格證書編碼:S0980523090002

【國信策略】超長債和股市聯(lián)動,后續(xù)怎么看?-2024-01-28

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)