╚AõJ’LļŖ╣½╦Šé∙┼R═╦╩ą é∙ĒŚīŹ┘|▀`╝s╚įļy¼F

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ Č┼║Ż

ĪĪĪĪĮ±(13)╚šŻ¼╚AõJ’LļŖ(601558)īóėŁüĒ36ā|╣╔╩ū░l╣╔Ę▌ĮŌĮ¹Ż¼╩ąųĄėŌ140ā|į¬ĪŻī”ė┌įō╣½╦ŠČ°čįŻ¼│²┴╦ŠSĘĆ╣╔ārĄ─ē║┴”ų«═ŌŻ¼▀Ć├µ┼R░ląąĄ─╣½╦Šé∙▒╗Ģ║═ŻĮ╗ęūĄ╚ųTČÓ└¦ö_ĪŻ

ĪĪĪĪĪ░Ė∙ō■▒O╣▄š■▓▀Ż¼ą┼ė├é∙╚»Ą─░ląąų„¾w╚ń╣¹▀B└mā╔─Ļ╠ØōpŻ¼é∙╚»īó▒╗Ģ║═Ż╔Ž╩ąĮ╗ęūĪŻ╚AõJ’LļŖ░ląąĄ─╣½╦Šé∙Ż¼▒Ń╠Äį┌▀@śėĄ─Šų├µĪŻĪ▒11╚šŻ¼─│ūC╚»čąŠ┐╦∙é∙╚»Ęų╬÷Ĥ³S┴┴ī”ĮøØ·ī¦ł¾ėøš▀šfĪŻ

ĪĪĪĪ╗“ę²░l╚źĖ▄ŚU▓┘ū„

ĪĪĪĪ9╚šŻ¼╚AõJ’LļŖę“ųžę¬╩┬ĒŚ┤²┼¹┬Č╚½╠ņ═Ż┼ŲĪŻ8╚š═ĒķgŻ¼╚AõJ’LļŖ░l▓╝’LļU╠ß╩Š╣½ĖµŻ¼ŅAėŗ2013─ĻČ╚Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ╚į×ķžōųĄŻ¼╠ØōpöĄŅ~īó│¼▀^2013─ĻŪ░3╝ŠČ╚╠ØōpöĄŅ~Ż¼Č°Ū░3╝ŠČ╚║Ž▓ó┐┌ÅĮā¶╠Ø7ā|į¬Ż¼▀@īó╩ŪŲõ└^2012─Ļā¶╠Øōp5.82ā|į¬║¾Ż¼▀B└mĄ┌Č■─Ļ╠ØōpĪŻė╔┤╦Ż¼įō╣½╦Šį┌─Ļł¾┼¹┬Č║¾▒╗Ī░┼¹ąŪ┤„├▒Ī▒Ż¼ęč│╔Č©ŠųĪŻ

ĪĪĪĪĮžų┴2013─Ļ9į┬─®Ż¼įō╣½╦Šæ¬╩š┘~┐Ņ┘~├µėÓŅ~98.88ā|į¬Ż¼ē─┘~£╩éõ11.27ā|į¬ĪŻ─┐Ū░Ż¼Ųõš²į┌ī”Įžų┴2013─Ļ─Ļ─®Ą─┘Y«aĪóžōé∙ŪķørŻ¼░³└©┤µžø║═æ¬╩š┘~┐ŅĄ╚▀Mąą▒P³cĪóŪÕ▓ķŻ¼ī”ėąĻP┐╔─▄Ą─ŅAėŗžōé∙▀Mąą£y╦ŃŻ¼ūŅĮKĮY╣¹┐╔─▄ī”╣½╦ŠĮøĀIśI┐ā«a╔·ųž┤¾ė░ĒæĪŻ

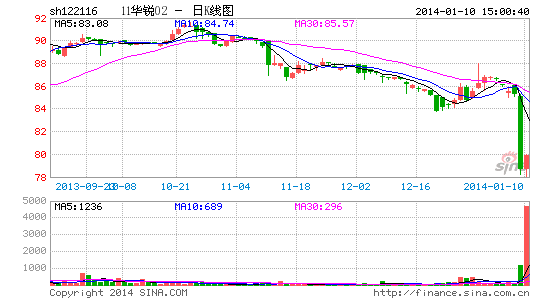

ĪĪĪĪī¦ł¾ėøš▀ūóęŌĄĮŻ¼┤╦Ū░Ż¼╚AõJ’LļŖęč░ląą┴╦Ī░11╚AõJ01Ī▒é∙║═Ī░11╚AõJ02Ī▒é∙ĪŻĖ∙ō■ęÄČ©Ż¼▀@ā╔ų╗╣½╦Šé∙īóį┌─Ļł¾░l▓╝║¾═Ż┼ŲŻ¼╔Ž║ŻūC╚»Į╗ęū╦∙[╬ó▓®]īóį┌7éĆĮ╗ęū╚šā╚øQČ©╩ŪʱĢ║═Żé∙╚»╔Ž╩ąĮ╗ęūĪŻ└¹┐šų«Ž┬Ż¼9╚šŻ¼Ī░11╚AõJ01Ī▒é∙┤¾Ę∙Ž┬Ą°Ż¼Ę∙Č╚▀_ĄĮ5.34%Ż╗Ī░11╚AõJ02Ī▒é∙Ą─Ą°Ę∙Ė³┤¾Ż¼▀_7.75%ĪŻ

ĪĪĪĪ³S┴┴▒Ē╩ŠŻ¼ļm╚╗é∙╚»╩Ūʱ┴„═©Į╗ęū▓ó▓╗╩ŪŲõ▀Ć▒ŠĖČŽóĄ─▒žę¬Śl╝■Ż¼Ą½é∙ĒŚĢ║═Ż╔Ž╩ąīóī¦ų┬ę╗Č©ĢrŲ┌ā╚å╩╩¦┴„äėąįŻ¼╗“ę²░l═Č┘Y╚╦äéąį╚źĖ▄ŚU▓┘ū„ĪŻĪ░┤╦═ŌŻ¼Å─ąąśIęį╝░ūį╔ĒüĒ┐┤Ż¼╚AõJ’LļŖ2014─Ļė»└¹Ė─╔ŲĄ─┐╔─▄ąį▌^ąĪĪŻ╩▄Üv─ĻĮøĀI¼FĮā¶┴„│÷ė░ĒæŻ¼«öŪ░┘~├µžøÄ┼┘YĮęč▓╗│õįŻŻ¼ĄĮŲ┌āöé∙─▄┴”ę▓┤µį┌▓╗┤_Č©ąįĪŻĪ▒

ĪĪĪĪĮøĀI║═╚┌┘YŠ∙│ąē║

ĪĪĪĪ┴ĒėąśIĮń╚╦╩┐▒Ē╩ŠŻ¼į┌Ģ║═Ż╔Ž╩ąĮ╗ęūĄ─ŅAŲ┌Ž┬Ż¼╔Ž╩÷ā╔ų╗╣½╦Šé∙┐╔─▄īó▒╗└^└mŽ┬š{įu╝ēŻ¼ė╔┤╦ę²░lĄ─Ī░č“╚║ą¦æ¬Ī▒▓╗╚▌ąĪęĢĪŻ

ĪĪĪĪō■ŽżŻ¼╚ź─Ļ8į┬Ż¼Ī░11╚AõJ01Ī▒é∙ę“░ląąų„¾w┼cé∙ĒŚįu╝ē▀B└mŽ┬š{ę²░lé∙╚»▒®Ą°ĪŻę“ąąśI▓╗Š░ÜŌ║═ĮøĀIå¢Ņ}Ż¼░ląą╚╦žöäšĀŅør┼cė»└¹É║╗»Ż¼ę²░lČ■╝ē╩ął÷═Č┘Y╚╦ĘõōĒČ°│÷Ż¼Ī░č“╚║ą¦æ¬Ī▒Ž┬Ż¼Ī░11╚AõJ01Ī▒é∙ārĖ±į°į┌ā╔éĆį┬ā╚▒®Ą°│¼▀^25%Ż¼Įo│ųé}ÖCśŗįņ│╔┴╦║▄┤¾ø_ō¶ĪŻ

ĪĪĪĪĪ░▀@éĆĢr║“öžé}ų╣ōpø]ėą▒žę¬ĪŻū„×ķ╔óæ¶═Č┘Yš▀Ż¼│ųėąĄĮŲ┌Š═┐╔ęį┴╦ĪŻĪ▒³S┴┴▒Ē╩ŠĪŻ

ĪĪĪĪ╚ń╣¹▓╗ėŗ▌^ę╗─Ļā╚┐╔─▄å╩╩¦Ą─┴„äėąįŻ¼ęįĪ░11╚AõJ01Ī▒é∙×ķ└²Ż¼éĆ╚╦═Č┘Yš▀╚¶ęį84.67į¬(1į┬9╚šĄ─ā¶ār)┘I╚ļŻ¼╚ń╣¹▀xō±│ųėąĄĮŲ┌(2016─Ļ12į┬27╚š)Ż¼Ųõ100į¬ĄĮŲ┌Ų▒├µārĖ±┐╔ė»└¹15.33į¬Ż¼▀ĆėąŲõ6%Ą─Ų▒Žó╩š╚ļŻ╗Č°Ė∙ō■╣½╦Šé∙Śl┐ŅŻ¼═Č┘Y╚╦Ė³┐╔ęį▀xō±į┌2014─Ļ─Ļ─®(2014─Ļ12į┬27╚š)╗ž╩█Įo╣½╦ŠŻ¼╦Ń╔Ž▓Ņār╩šęµ╝░įŁ╩╝Ų▒ŽóŻ¼ūŅ╝čĄ──Ļ╗»╩šęµ┬╩╗“┐╔▀_25%ĪŻ

ĪĪĪĪį┌³S┴┴┐┤üĒŻ¼╔Ž╩ą╣½╦Š░ląąĄ─╣½╦Šé∙Ų∙Į±¤o▀`╝sŽ╚└²Ż¼ī”ė┌╚AõJ’LļŖ▀@śė╩ąųĄėŌ160ā|į¬Ą─╔Ž╩ą╣½╦ŠČ°čįŻ¼é∙ĒŚ▀`╝sęŌ╬Čų°░ląąų„¾w┐╔─▄▒╗é∙ÖÓ╚╦ę¬Ū¾ŲŲ«a▀Ćé∙Ż¼ī”ė┌ę╗ą®╔Ž╩ą╣½╦ŠüĒšf▓╗Ģ■▌pęū▀xō±▀`╝sĪŻ

ĪĪĪĪ╝┤▒Ń╚ń┤╦Ż¼į°äōŽ┬90į¬/╣╔░ląąārĄ─╚AõJ’LļŖŻ¼─┐Ū░╣╔āręč▓╗ūŃ4į¬/╣╔ĪŻÅ─śI┐āüĒ┐┤Ż¼2008─Ļų┴2010─ĻŻ¼╣½╦Šā¶└¹ØÖ═¼▒╚Ęųäeį÷ķL396.93%Īó200.16%Īó50.87%ĪŻ2011─Ļ╔Ž╩ą«ö─ĻŻ¼ā¶└¹ØÖ╝┤Ž┬ĮĄ79.03%Ż╗2012─ĻŠ▐╠Ø5.83ā|į¬Ż¼2013─Ļ╚įīóŠ▐╠ØĪŻ┤╦═ŌŻ¼2013─Ļ5į┬31╚šŻ¼ūC▒OĢ■═©ł¾┴╦╚AõJ’LļŖ┴ó░ĖŪķørŻ¼ī”Ųõ╔µŽė╠ōį÷╩š╚ļĪó╠ō▐D│╔▒ŠĪó╠ōį÷└¹ØÖĄ╚▀`Ę©▀`ęÄąą×ķęčš²╩Į┴ó░ĖĪŻė╔ė┌╠Äį┌▒╗š{▓ķŲ┌Ż¼įō╣½╦Š╩ął÷ķ_═žĪóõN╩█╗ž┐Ņ╝░Ńyąą╚┌┘YĄ╚ĘĮ├µČ╝īó│ąē║Ż¼┘YĮē║┴”║═ĮøĀI’LļUę▓īó▓╗öÓį÷╝ėĪŻ

ĪĪĪĪō■┴╦ĮŌŻ¼ļSų°ć°ā╚’LļŖ╩ął÷▓óŠW└¦ļyĪóŽ▐ļŖå¢Ņ}Ą╚│ų└m░lĮ═Ż¼š■Ė«ĒŚ─┐īÅ┼·║═ŃyĖ∙╩šŠoŻ¼╝ė╔Ņ┴╦’LļŖ«aŲĘ╣®æ¬Ą─É║ąįārĖ±ĖéĀÄĪŻČ°į┌104╝ę═©ė├įOéõųŲįņśI╔Ž╩ą╣½╦ŠųąŻ¼╚AõJ’LļŖĄ─ĖéĀÄ┴”ę▓▓╗├„’@Ż║2013─ĻŪ░3╝ŠČ╚Ą─ā¶└¹ØÖį÷ķL┼┼├¹Ą┌93╬╗ĪŻ┼c┤╦═¼ĢrŻ¼ė╔ė┌Ū░Ų┌Ą─Š▐Ņ~═Č╚ļŻ¼╬┤üĒę╗Č╬ĢrķgŻ¼╚AõJ’LļŖ▀Ćīó├µ┼R«a─▄║═┤µžøŽ¹╗»Ą─ē║┴”ĪŻ

ĪĪĪĪĪ░ę“┤╦Ż¼╚ń╣¹š╣═¹2014─ĻĄ─śI┐āŻ¼įō╣½╦Šė»└¹Ą─Ū░Š░╚į▓╗śĘė^ĪŻ╚ń╣¹2014─ĻČ╚└^└m╠ØōpŻ¼įō╣½╦ŠŠ═īó├µ┼RĢ║═Ż╔Ž╩ąĄ─’LļUĪŻĪ▒³S┴┴šfĪŻ

ŽÓĻPą┬┬ä

- ─Ļł¾’LļUüĒęu ╚AõJé∙Ą╚Ė▀╩šęµé∙įŌųž┤ņ

- ╚AõJé∙Ż║W’×▀Ć╩ŪŽ▌┌Õ

- ╚AõJé∙ė|ĄūĘ┤ÅŚ ŅIØq└¼╗°é∙░ÕēK

- ╚AõJé∙ā╔į┬öÓč┬▒®Ą°ėŌ20% ╗∙ĮĮø└ĒŚēų«▓╗╔ß

- ╚AõJ’LļŖų„¾w╝░╣½╦Šé∙įu╝ēė╔AA+ĮĄų┴AA

- ╚AõJ’LļŖ ┘YĮČ╠╚▒░lé∙Š╚╝▒

- ╚AõJ’LļŖ╔Ž╩ą9éĆį┬╗©╣Ō│¼─╝58ā| öM░lé∙55ā|

- ╚AõJ’LļŖūė╣½╦Š░l╔·é¹═÷╩┬╣╩ ░lé∙╔Ļšł╚į½@┼·

- ╚AõJ’LļŖ░ląą╣½╦Šé∙½@Ą├ūC▒OĢ■═©▀^

- ╔Ž╩ą7éĆį┬ ╚AõJ’LļŖė¹░l58ā|╣½╦Šé∙

- │¼╚šé∙,ūŅ║¾Ą─ų╣ōpÖCĢ■;╚AõJé∙,╗“ėą═ČÖCārųĄ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- £╩┤_┐╔┐┐Ż║▀`š┬▓ķįāų·╩ų

- Ė▀ŪÕęĢŅl╩óčńŻ║PPSė░ę¶

- ┐ņ│¼║§─ŃŽļŽ¾Ż║┐ņĄ─┤“▄ć

- ų▒▓ź▓╗ķgöÓŻ║“▀“č╩šę¶ÖC

- šę╗ž═»─ĻśĘ╚ż:─Żą═Ų┤čb

- ĖęŽļĖęū÷Ż║Ž±╦ž│Ū╩ąæĀÄ

- ĮŪ╔½░ńč▌┤¾ū„Ż║Ųµ█E╗├Žļ

- ╠¶æ─ŃĄ─┤¾─XŻ║śOŲĘöĄīW

- ╗▄ćŲ▒ŅAėåŻ║Ė▀ĶF╣▄╝ę

- ōī─Ļžøę¬│├įńŻ║╠ņžł

- ōQĮŪČ╚┐┤╩└ĮńŻ║╣Ø▓┘Š½▀x

- ū▀Ž“│╔╣”ų«ķTŻ║ėóųąūųĄõ

- ┘v┘v╚Ū╚╦┤“Ż║▒¼╠▀╠’ųą╔Ż

- │¼╦¼┐ņ┤“ō¶ĖąŻ║─Ń║├ėóą█

- ØL╗žĄžŽ┬╚źŻ║╣ų╬’ė╬ėŠ│ž

- ╬’└ĒīWė╬æ“Ż║ŪÓ═▄Ėź└ūĄŽ

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©