─Ļł¾’LļUüĒęu ╚AõJé∙Ą╚Ė▀╩šęµé∙įŌųž┤ņ

ĪĪĪĪĪ§▒Šł¾ėøš▀ Ė┤║Ģ¤

ĪĪĪĪ1į┬9╚šŻ¼Į╗ęū╦∙ą┼ė├é∙╩ął÷š¹¾wčė└mš{š¹æBä▌Ż¼ų„ę¬╚»ĘN╩šęµ┬╩ęį╔Žąą×ķų„Ż¼╠žäe╩ŪĮ╗ęū╦∙Ė▀╩šęµé∙Ż¼╩▄╚AõJ’LļŖ─Ļł¾└¹┐šė░ĒæŻ¼▓┐ĘųéĆ╚»įŌė÷ųž┤ņĪŻ

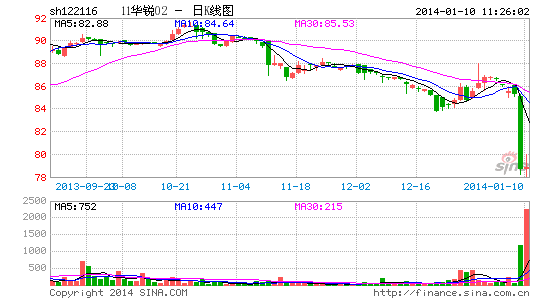

ĪĪĪĪ╚AõJ’LļŖ8╚š═Ēķg░l▓╝╣½ĖµŻ¼ŅAėŗ2013─ĻČ╚┐╔─▄└^└m│÷¼F╠ØōpĪŻ░┤šš╔ŽĮ╗╦∙Į╗ęūęÄätŻ¼▀B└mā╔─Ļ╠ØōpĄ─╔Ž╩ą╣½╦Šé∙╚»į┌─ĻČ╚ł¾Ėµ░l▓╝║¾Ż¼╔ŽĮ╗╦∙┐╔─▄ī”Ųõū„│÷Ģ║═Ż╔Ž╩ą╠Ä└ĒĪŻ╩▄┤╦ė░ĒæŻ¼11╚AõJ01Īó11╚AõJ02é∙╚»ārĖ±į┌9╚šĄ═ķ_║¾ų╝ēŽ┬╠ĮŻ¼╬▓▒P╩šęµ┬╩Ęųäe▌^╔Ž╚š┤¾Øq219BP║═331BPų┴12.49%Īó15.72%Ż¼Å─ȰĦäėŲõ╦¹Ė▀╩šęµŲĘĘN╚½ŠĆ┤¾Ę∙š{š¹ĪŻ╚ńŻ¼11─Žõōé∙╩šęµ┬╩┤¾Øq239BPĪó12ųąĖ╗01╩šęµ┬╩┤¾Øq150BPĪŻŲõ╦¹╣½╦Šé∙ĘĮ├µŻ¼Ę┐Ąž«aé∙▒Ē¼FŽÓī”▌^║├Ż¼╚ńAA+╝ēĄ─09Å═Ąžé∙╩šęµ┬╩Ž┬ąąĮ³15BPŻ¼AA╝ē09Ę║║Żé∙Ž┬ąą12BPĪŻ

ĪĪĪĪŲ¾śIé∙ĘĮ├µŻ¼│Ū═Čé∙▒Ē¼Fę└┼f▓╗š±Ż¼╗Ņ▄S╚»ĘN╚ń11Ąż¢|é∙╩šęµ┬╩╔Žąą3BPŻ¼11ļp°å╔Į╔Žąą8BPĪŻ«aśIŅÉŲĘĘN╩šęµ┬╩ę▓ČÓöĄ╔ŽąąŻ¼╚ń11├╔─╬éÉ╔Žąą24BPĪŻ

ĪĪĪĪ▒╚▌^Č°čįŻ¼ų„¾wĄ╚╝ē▌^Ė▀Ą─Ęųļxé∙┤µé∙▒Ē¼F▌^║├Ż¼éĆ╚»ārĖ±ØqČÓĄ°╔┘Ż¼09ķL║ń[╬ó▓®]é∙╩šęµ┬╩Ž┬ąą2.65BPŻ¼08╩»╗»é∙Ž┬ąą5BPĪŻ

ĪĪĪĪ─Ļ│§ęįüĒŻ¼Į╗ęū╦∙ą┼ė├é∙╩ął÷▓ó╬┤Ė·ļS┘YĮ├µ║├▐DČ°╗ž┼»Ż¼ą┼ė├’LļU│╔×ķē║ųŲĮ±─Ļ═Č┘Yš▀ū÷ČÓą┼ė├é∙Ą─ųžę¬ę“╦žĪŻ╠žäe╩Ūī”ė┌Į╗ęū╦∙Ė▀╩šęµé∙Ż¼Ęų╬÷╚╦╩┐ųĖ│÷Ż¼░ķļS╚AõJ’LļŖŅAŠ»╣½Ėµ│÷ĀtŻ¼─Ļł¾’LļU▒®┬ČĄ─ą“─╗äéäé└Łķ_Ż¼╬┤üĒ╚įīóėąČÓ╝ę╣½╦Š├µ┼R▀B└mā╔─Ļ╠ØōpĦüĒĄ─é∙╚»═╦╩ą’LļUŻ¼╝ė╔Ž┴Ēėą▓┐Ęų╣½╦Š─Ļł¾╩ū╠ØŻ¼┐╔─▄│÷¼FĄ─Ī░ĮĄ╝ē│▒Ī▒ę▓īóī”Į╗ęū╦∙╣½╦Šé∙ą╬│╔┤“ē║ĪŻ┐é¾wČ°čįŻ¼ī”ė┌Į╗ęū╦∙ą┼ė├é∙╠žäe╩ŪĄ═įu╝ēŲĘĘN╚įąĶųö╔„ī”┤²ĪŻ

ŽÓĻPą┬┬ä

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ╚š╦╝ę╣ē¶Ż║ē¶Š│ėøõøāx

- ┼«║óūŅŽ▓ÜgĄ─Ż║┐╔É█▒Ń║×

- ║├┐┤ėų║├═µŻ║moves

- š¼╔·╗Ņę¬▀@śė═µŻ║š¼ŽÓÖC

- ╔±├ž├░ļUĮŌųiŻ║┐©░═ų«┬├

- ņ`«ÉŻ║┐ņśĘ╗’░ķūĮ╣Ē├░ļU

- īW░įūŅÉ█ė╬æ“Ż║╝Ü░¹Ęų┴č

- įÄ«ÉŻ║╠ė│÷Ų▀▓╗╦╝ūhīWł@

- ūīššŲ¼Ė³ėą╚żŻ║Flipagram

- Ž▓┼Ł░¦śĘ▒»│ŅŻ║ą─Ūķ╚šÜv

- Å─┤╦ĖµäeČ┬▄ćŻ║┬Ęørī¦║Į

- ╦═Įo░Ąæ┘Ą─TAŻ║ÖCŲ„╚╦ąŃ

- äōęŌų«ū„Ż║╔±ŲµĄ─║┌ŲØĀ¢

- ╠¶æūŅÅŖ┤¾─XŻ║äėĖąėøæø

- Žļ├■──Š═├■──Ż║▄ø├├├╚šZ2

- ŲGė÷▓╗öÓŻ║┐╦╚R╬„üåų«┬├

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©