來源:清華金融評論

文/《清華金融評論》秦婷

近日,六大國有銀行2024年一季度“成績單”陸續揭曉。整體來看,2024年開年,六大行資產規模繼續擴張,盈利能力則繼續承壓,凈息差繼續下降,資產質量相對穩定。

整體來看,2024年一季度銀行業經營壓力進一步加大,六大行業績集體受挫,同時息差也都出現不同程度的收窄。其中,中行、農行、工行、建行四家營收及凈利潤均出現“雙降”,息差下降幅度更是都超過20個基點。

在業內專家看來,受LPR持續下調、存量貸款重定價以及房貸利率調整等多因素影響,銀行業息差持續承壓,進而拖累營收。而今年一季度外部環境更趨復雜嚴峻,國內有效需求不足、生息資產收益率下降,銀行業經營壓力進一步顯現,后續凈息差仍面臨一定下行壓力。

資產規模持續擴張,利息凈收入普降

從六大行2024年一季度報公布的數據顯示,截至2024一季度末,工商銀行總資產達到47.6萬億元,繼續排在首位,農業銀行總資產規模也超過40萬億,排在第二位,建設銀行和中國銀行為30萬億-40萬億之間,郵儲銀行和交通銀行相對體量較小,在10萬億-20萬億之間。

從增長情況來看,六大行的總資產均實現了上漲,其中,工行、農行、中行和郵儲銀行的總資產增速超過了10%,實現了較大幅度的擴張。

表1:六大行2024年一季度末總資產

來源:Wind

來源:Wind盈利能力承壓,凈息差繼續下滑

從營業收入來看,數據顯示,2024年一季度,工商銀行和建設銀行營業收入超過了2000億元,排在前兩位,農業銀行和中國銀行在1000億-2000億之間,郵儲銀行和交通銀行排在后兩位。

從增長情況來看,六大行一季度營業收入普遍出現下滑,除郵儲銀行外,其余均同比下降。其中,工商銀行下降幅度達到3.4%,中國銀行也下降了3%。

表2:六大行2024年一季度營業收入

來源:Wind

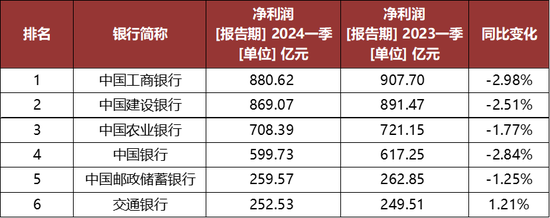

來源:Wind從凈利潤來看,2024年一季度,工商銀行和建設銀行凈利潤超過800億元,排在前兩位,農業銀行超過700億元,郵儲銀行和交通銀行均在300億元以下。

從增長情況來看,除交通銀行外,2024年一季度六大行凈利潤普遍下滑,其中,工商銀行下降將近3%,中國銀行下降2.84%。

表3:六大行2024年一季度凈利潤

來源:Wind

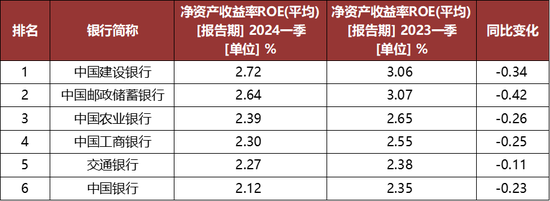

來源:Wind從盈利能力來看,六大行一季度的ROE全部下滑,盈利能力承壓。其中郵儲銀行下降了0.42個百分點。凈息差也在繼續下行,六大行凈息差全部同比下降,其中工商銀行下降了將近0.3個百分點。

表4:六大行2024年一季度ROE

來源:Wind

來源:Wind表5:六大行2024年一季度凈息差

來源:Wind

來源:Wind具體來看營收部分,利息凈收入的增長情況出現分化。工商銀行、建設銀行、農業銀行和中國銀行四家大行的利息凈收入均超過1000億元,但同比均出現了下滑,郵儲銀行和交通銀行同比上升。

表6:六大行2024年一季度利息凈收入

來源:Wind

來源:Wind從手續費及傭金凈收入來看,六大行均出現了下滑。工商銀行和建設銀行為將近400億元排在前兩位,郵儲銀行不足100億元。農業銀行同比下降了11%,郵儲銀行同比下降了18%。

表7:六大行2024年一季度手續費及傭金凈收入

來源:Wind

來源:Wind資產質量穩定,撥備覆蓋率相對平穩

從資產質量來看,2024年一季度,六大行不良貸款率均未超過1.5%,其中郵儲銀行在1%以下,工商銀行和建設銀行為1.36%,也在較低水平。與去年同期相比,變化均不大。

表8:六大行2024年不良貸款比率

來源:Wind

來源:Wind從撥備覆蓋率來看,郵儲銀行和農業銀行均超過300%,中國銀行和交通銀行在200%以下。與去年同期相比,郵儲銀行下降了54個基點,變化較大,其余大行變化不大。

表9:六大行2024年一季度不良貸款撥備覆蓋率

來源:Wind

來源:Wind在近期召開的業績說明會中,多家上市銀行高管在提到息差走勢時態度不甚樂觀,普遍認為2024年銀行業整體凈息差仍面臨一定下行壓力。在業內人士看來,商業銀行應持續完善內部治理,不斷優化資產結構,積極推動中間業務發展,提升投資能力,提高資產收益率,盡可能保持息差平穩或減緩息差收窄速度。

同時中金公司也分析指出,考慮到貸款重定價仍在發生、新發放貸款和新投放債券利率下行、存款定期化現象仍然存在,預計2024年第一季度上市銀行凈息差環比收窄6bp,對應息差同比降幅在25bp,拖累凈利息收入同比-5%。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)