來源:YOUNG財經漾財經

作為中國民營銀行當之無愧的標桿,微眾銀行的成長軌跡與成功密碼,常引發外界的探討與追尋。有聲音認為,微眾銀行作為國內首家開業的民營銀行,占據了一定的先發優勢;但更多的人猜測:微眾銀行的成功得益于騰訊的流量扶持,若走出騰訊生態,微眾將無法獨立生存?

作者/千尋圖源

一改往年簡單的白T穿搭,2022年年報中,微眾銀行董事長顧敏和行長李南青皆以全新的形象露面——升級的藍色Polo衫,盡管白色的“WeBank”logo縮小了尺寸,卻比以往更顯沉穩、大氣。

兩位管理者的形象變換,某種程度上也映射了,走過8個年頭的微眾銀行,在一次次升級與成長中,擁有了更為充足的“底蘊”。

微眾銀行董事長、首席執行官顧敏在2016年(左)、2017年~2021年(中)及2022年年報中的形象

微眾銀行董事長、首席執行官顧敏在2016年(左)、2017年~2021年(中)及2022年年報中的形象 微眾銀行行長李南青在2016年(左)、2017年~2021年(中)及2022年年報中的形象

微眾銀行行長李南青在2016年(左)、2017年~2021年(中)及2022年年報中的形象從用戶規模來看,截至2022年末,微眾銀行服務的個人有效客戶數突破3.6億,比上年末增加約4100萬人,其個人用戶規模甚至是“零售之王”招商銀行的2倍(2022年招商銀行個人用戶數為1.8億人)。

在資產規模上,2022年微眾銀行總資產規模達到4738.62億元,同比增長8%,總資產在19家民營銀行中排名第一。

在盈利方面,微眾銀行也是一騎絕塵,2022年其凈利潤達到89.37億元,超過其余18家民營銀行凈利潤總和。

作為中國民營銀行當之無愧的標桿,微眾銀行的成長軌跡與成功密碼,常引發外界的探討與追尋。有聲音認為,微眾銀行作為國內首家開業的民營銀行,占據了一定的先發優勢;但更多的人猜測:微眾銀行的成功得益于騰訊的流量扶持,若走出騰訊生態,微眾將無法獨立生存。

根據官網介紹,微眾銀行于2014年7月獲得籌建批復,同年12月正式成立,是全國首家民營銀行、數字銀行。

作為國內首批試點民營銀行之一,微眾銀行在創建之初毋庸置疑地享受到了較為寬松的監管環境和較大的政策優待,比如市場化運營的開放和放貸門檻的降低,讓民營銀行在貸款端可借助股東平臺進行獲客形成資產模式。但隨著近些年來政策紅利的逐漸消散和強監管模式的開啟,民營銀行的發展與獲利都受到了一定的制約。

微眾銀行之所以能從19家民營銀行中脫穎而出,主要還是源于其差異化競爭優勢。

不同于傳統銀行的經營模式,微眾銀行既無物理網點,也無營業柜臺,主要通過人臉識別技術和大數據風控向消費者提供貸款等銀行服務。這種純線上運營的模式擁有十分突出的優勢,那就是較低的成本和更為廣泛的受眾,但若想要構建核心壁壘,對運營平臺也有更高的要求,即需要龐大的客戶資源以及海量的數據積累。

好在,微眾銀行出身不凡。企查查信息顯示,微眾銀行是由騰訊、百業源和立業集團等知名企業發起設立,其中騰訊為微眾銀行的第一大股東,控股比例為30%。騰訊向來有“流量之王”之稱,早在2014年,其旗下微信平臺的月活用戶就達到5億人次,QQ月活躍賬戶數達到8.15億,因此,在客戶獲取方面,微眾銀行相比其他民營銀行有著無可比擬的優勢。

2015年,微眾銀行相繼通過QQ、微信上線“微粒貸”,這是國內首款實現從申請、審批到放款全流程實現互聯網線上運營的貸款產品,在無擔保、無抵押的情況下,客戶只需要輸入姓名、身份證號碼和電話號碼就可獲得信用額度。

依托騰訊龐大的流量優勢和便捷高效的服務方式,“微粒貸”一經推出便在網上迅速躥紅,也進一步帶動了公司業績高速增長——成立短短兩年時間,即2016年,微眾銀行就一舉實現扭虧為盈,據董事長顧敏透露,當年全行80%左右的利潤由“微粒貸”貢獻。

除了針對個人借貸的拳頭產品“微粒貸”之外,微眾銀行此后又相繼推出首款獨立APP,以及針對小微企業的“微業貸”和二手汽車貸款服務的“微車貸”等多元化產品,在滿足普羅大眾在多種場景下的消費信貸需求的同時,也給銀行帶來了可觀的收益。

從營收規模看,2014-2022年,微眾銀行的營業收入從2900萬激增至353.64億元,年復合增長率高達120%,其中2022年的營收就占19家民營銀行收入總和的44%。

凈利潤方面,自2016年扭虧為盈以來,微眾銀行的凈利增速一直保持穩健增長,即便是疫情肆虐的這幾年,也并未跌破25%的增長率:2019-2022年,微眾銀行分別實現39.5億元、49.57億元、68.84億元和89.37億元的凈利潤,同比增長59.66%、25.49%、38.87%和30%。

19家民營銀行2022年凈利潤及增速 圖源/公開資料 制圖/YOUNG財經

19家民營銀行2022年凈利潤及增速 圖源/公開資料 制圖/YOUNG財經用一組直觀的數據也可驗證微眾銀行強大的吸金能力——對比同行業,2022年微眾銀行高達89.37億元的凈利潤,已超過其余18家民營銀行87.94億元的凈利潤總和,且是第二名網商銀行凈利潤的2.5倍。

招商證券曾在研報中指出:“微眾銀行的成功是金融科技與流量相結合的結果”。這兩大因素,都離不開騰訊助力。

在流量賦能上,騰訊主要通過微信和QQ向微眾銀行開放流量入口。比如微眾的核心產品“微粒貸”采用官方邀請制,受邀用戶可以通過手機QQ的“QQ錢包”以及微信的“微信支付”渠道獲取借款額度;微眾2017年推出的“微業貸”,也常常通過微信朋友圈進行廣告宣傳。除此外,微眾還會依托騰訊的巨大流量以及自身的客戶沉淀,通過自身APP等進一步開展基金、券商資管、銀行理財、保險等產品代銷業務,以此實現流量利用最大化。

從用戶數據角度也可以直觀地看出騰訊對微眾的流量扶持力度。年報顯示,截至2022年末,微眾銀行服務的個人有效客戶數突破3.6億。同一時間,招商銀行零售客戶總數為1.84億戶。

在科技賦能方面,騰訊除了利用自己在互聯網科技領域的技術能力,協助微眾銀行進行金融科技的探索,還將自主創新的科技理念融入到微眾的基因之中。例如在籌建之初,微眾銀行就與騰訊云合作,探索將支撐過微信、QQ的云計算技術能力應用到微眾銀行的金融業務場景,并成功打造出國內首個基于云計算技術和分布式數據庫的銀行分布式核心系統架構;此外,微眾銀行還與騰訊聯合打造了基于人臉識別的KYC服務,以及國內首個金融機構聯盟區塊鏈云服務BaaS,實現了業務的高效發展。

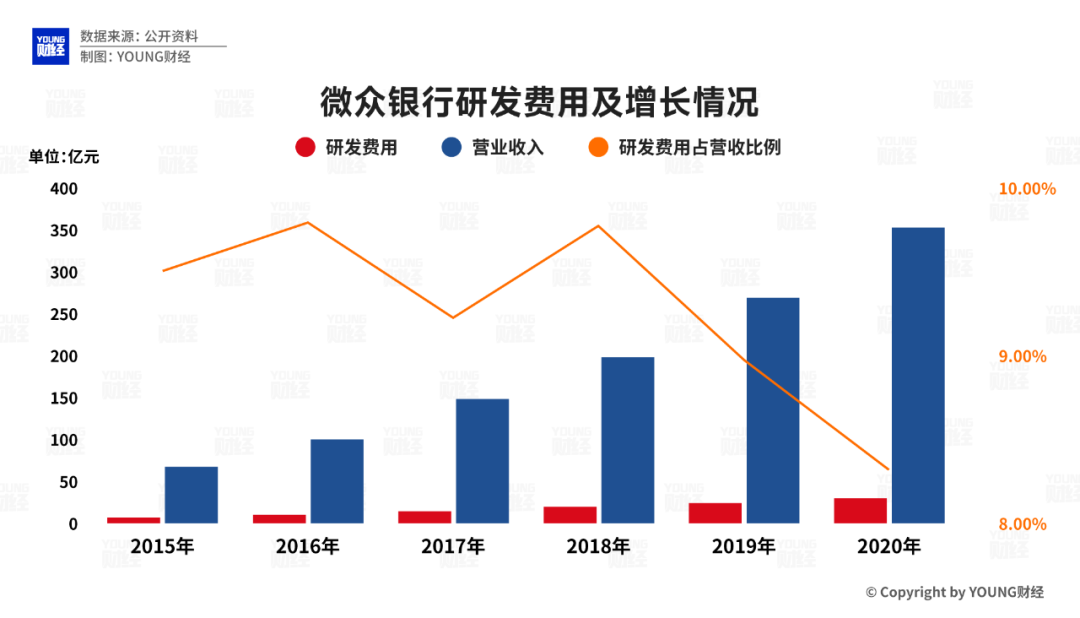

當然,這8年來微眾銀行自身也在不斷加大研發投入。財報顯示,2022年微眾銀行研發費用為29.43億元,2021年這一數字為24.23億元,分別占當年營收的比例為8.32%和8.98%,遠高于一般銀行3%的科技投入水平。另據微眾透露,成立至今,該行科技人員占全員比例始終保持在50%以上。

數據來源:微眾銀行年報

數據來源:微眾銀行年報不過,相比起騰訊對微眾銀行的大力扶持,微眾對大股東的“反哺效應”似乎相當有限。

從商業模式看,騰訊主要通過為微粒貸提供導流服務,進而獲取收入分成。這部分業務收入被歸納到騰訊的金融科技業務板塊中,但公司并未具體披露這一業務的分成比例。不過德邦證券曾對騰訊金融科技各業務線收入進行過測算,該券商認為,2020年騰訊的支付業務占金融科技營收比例為86.4%,微粒貸等導流收入占比僅為5.6%。

根據騰訊最新發布的年報顯示,2022年,騰訊金融科技及企業服務業務收入同比增長3%至人民幣1771億元,若以5.5%的比例進行測算,去年微粒貸為騰訊貢獻的收入不足100億,這與騰訊全年5545.52億的收入體量相比,幾乎不值一提。

對大股東的嚴重依賴勢必會給企業自身的發展留下隱患。微眾銀行很早就意識到了這點。成立之初,微眾銀行就開啟了多元化業務和渠道場景的探索。

2015年9月,微眾銀行上線了一款“互聯網+汽車金融”產品——“微車貸”,合作平臺包括優信、美利車金融、易鑫、燦谷等互聯網汽車金融公司及融資租賃公司。這是微眾銀行在平臺金融領域的最新布局,相較于微粒貸嫁接于騰訊入口,平臺金融的一大特點是嵌入在騰訊之外的場景中。

如果說,平臺金融是微眾銀行走出騰訊生態的一次嘗試,那么從結果來看,此次嘗試非但成效甚微且代價不小。

2019年,美利車金融暴雷崩盤,作為其融資合作伙伴之一,微眾銀行深受其害,據年報顯示,當年公司計提信用減值損失高達55.2億元,同比增長超過110%。除了美利車金融之外,優信、易鑫等合作方也相繼出現巨額壞賬、經營艱難等問題,這意味著微眾銀行仍存在潛在的壞賬風險。

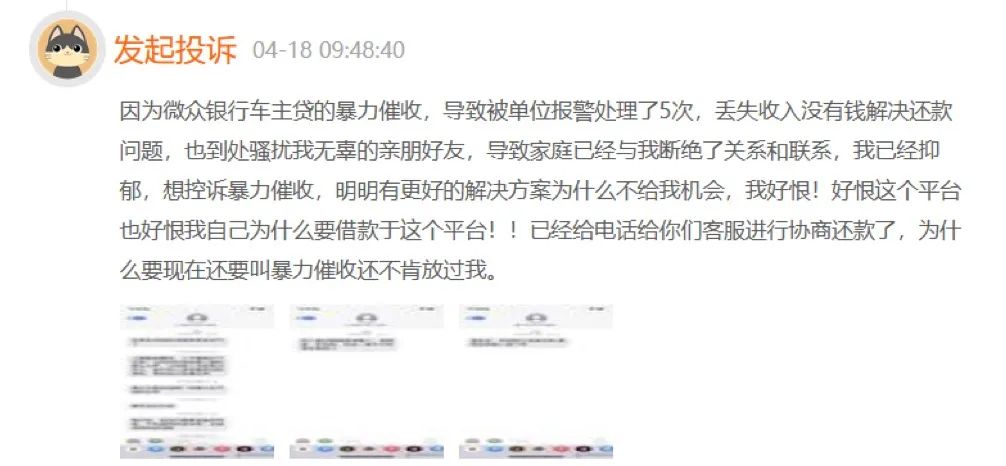

除了財務損失,“微車貸”也給微眾銀行帶來負面的口碑影響。在黑貓投訴【投訴入口】平臺上,不少用戶投訴微眾銀行車貸存在暴力催收、強制收取解壓費用等問題。在2022年的年報中微眾銀行坦承“報告期內本行共接到投訴建議25712條,主要集中在個人消費貸款業務及汽車貸款業務。

用戶投入微眾銀行車主貸暴力催收 圖源黑貓投訴平臺

用戶投入微眾銀行車主貸暴力催收 圖源黑貓投訴平臺微眾銀行在平臺金融端遭遇的麻煩不止車貸這一場景——2020年,長租公寓頭部企業“蛋殼”資金鏈斷裂,作為蛋殼公寓“租金貸”的最大合作方,微眾銀行承諾進行“兜底”,彼時曾有媒體測算,微眾此次踩雷損失超過15億。

在一眾創新產品中,表現相對亮眼的是2017年上線的服務于小微企業的“微業貸”,盡管直到2019年微眾銀行才開始真正發力,但得益于疫情期間小微企業貸款需求攀升,微業貸業務發展十分迅猛。年報顯示,2022年微眾銀行企業貸款同比增加45.1%至1420.56億元,占發放貸款和墊款總額的比例為42.15%,比上年末增加4.96個百分點,以小微企業貸款為主。

除了貸款業務,這幾年微眾銀行依托其巨大的零售客戶基礎,通過代銷理財、公募基金、保險等產品,獲取可觀的手續費收入:2016-2021年其手續費及傭金凈收入實現大幅增長,從5.6億元激增至92.84億元。2022年11月微眾銀行推出“微眾銀行財富 +”品牌,目前已與上百家財富管理機構展開合作,未來財富管理業務或有望成為微眾銀行營收的重要來源和新增長點。

微眾銀行2022年手續費及傭金凈收入 圖源/微眾銀行2022年年報 制圖/YOUNG財經

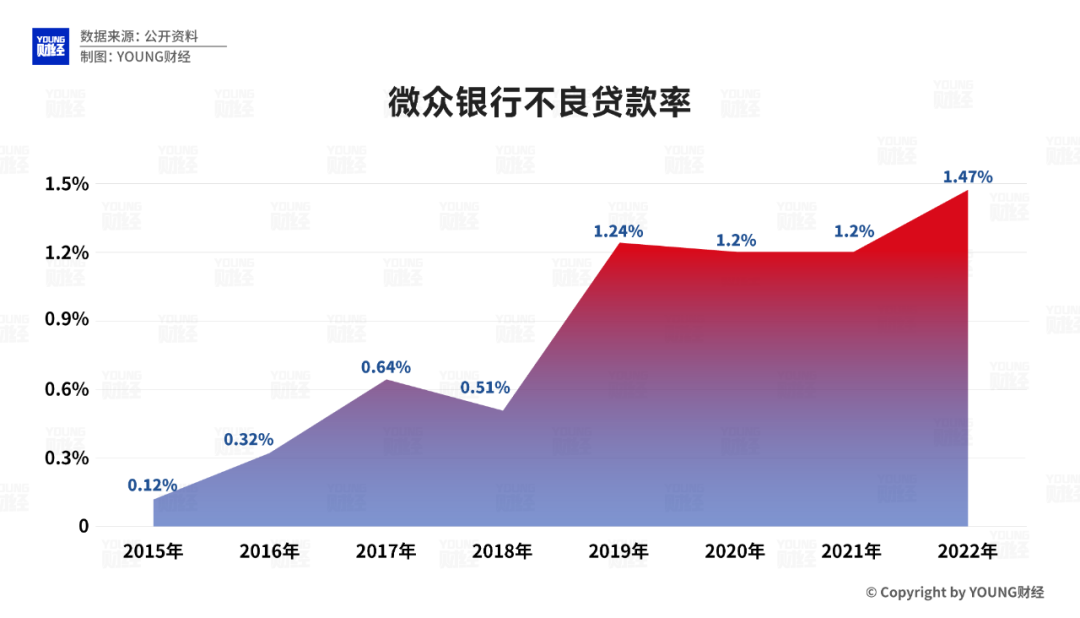

微眾銀行2022年手續費及傭金凈收入 圖源/微眾銀行2022年年報 制圖/YOUNG財經不過伴隨著業務多元化探索及規模快速增長,微眾銀行的資產質量已呈現惡化趨勢。數據顯示,2015-2022年微眾銀行的不良貸款率幾乎逐年攀升:從2016年的0.12%增長至2022年的1.47%,相比之下,招商銀行2022年的不良貸款率為0.96%。

微眾銀行不良貸款率 數據來源:微眾銀行歷年年報 制圖/YOUNG財經

微眾銀行不良貸款率 數據來源:微眾銀行歷年年報 制圖/YOUNG財經此外,近兩年微眾銀行的關注類貸款占比也有明顯上升的勢頭,2020年-2022年該指標分別達0.71%、1.41%、1.79%。(注:關注類貸款指的是借款人目前有能力償還貸款本息,但存在一些可能對償還產生不利影響的因素,這部分貸款損失概率為5%左右。)

更為嚴峻的是,隨著監管政策的趨嚴,微眾銀行在業務發展方面也面臨著一定的壓力和調整。比如2022年以來,央行等部門通過指示微眾銀行對核心產品“微粒貸”、“微業貸”等表外證券化業務進行整改、要求中國銀行間市場交易商協會停止微眾銀行在該場所發行資產支持票據等方式,降低該行杠桿率,防止其野蠻擴張。此外,2022年9月,證監會指令上海證券交易所停止微眾銀行在該所發行資產支持證券,引發了眾多金融同業機構對微眾銀行核心貸款產品合規性的擔憂,受此影響,多家銀行終止與微眾銀行的資產資金合作。

“我們最終是要做一家有銀行牌照的互聯網平臺,而不是用互聯網模式發展的銀行。”這是顧敏對微眾銀行的期許,也是微眾銀行這些年來得以屹立行業潮頭的密鑰。但毋庸置疑,微眾銀行在享受互聯網流量紅利的同時,也注定要接受公眾及監管更為嚴格的監督。■

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)