《投資者網(wǎng)》丁琬瓔

近日,廈門銀保監(jiān)局公布的一系列罰單,引發(fā)市場對廈門農(nóng)村商業(yè)銀行股份有限公司(以下簡稱“廈門農(nóng)商行”)的關(guān)注。

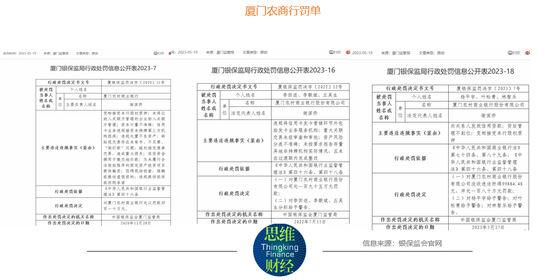

一連10張罰單,合計795萬元罰款,涉及人員上至銀行董事長、行長,下至業(yè)務(wù)總監(jiān)、支行行長。

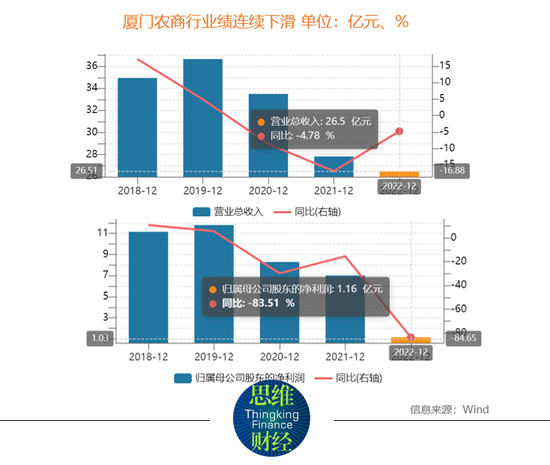

此外,根據(jù)其2022年報告,去年營收26.50億元,同比下滑4.78%;歸屬于母公司股東的凈利潤1.16億元,同比下滑83.45%。

資產(chǎn)質(zhì)量方面,截至2022年末,廈門農(nóng)商銀行不良貸款率2.06%,較上年末增加0.67個百分點;貸款撥備覆蓋率154.93%,較上年末減少37.66個百分點。

01

5月公布3張罰單共785萬元

5月19日,廈門銀保監(jiān)局公布了對廈門農(nóng)商行開出的10張罰單,處罰日期集中在2020年-2022年間。

在這10張罰單中,單就2021年1月,廈門銀保監(jiān)會就廈門農(nóng)商行一連開出三張罰單,涉及該行董事長、行長。具體來看,因違規(guī)處置違約債券,對該行時任董事長王曉健罰款10萬元,時任行長謝濱僑罰款10萬元;因越權(quán)指定債券交易,造成重大損失、出具回購承諾,對時任業(yè)務(wù)總監(jiān)黃少毅罰款40萬元。

2020年12月28日的罰單顯示,因變相接受本行股權(quán)質(zhì)押、未將應(yīng)納入關(guān)聯(lián)方管理的企業(yè)納入關(guān)聯(lián)方管理、違規(guī)處置不良資產(chǎn)、信貸資金挪用于繳交地價款、違規(guī)提供擔(dān)保或回購承諾、阻礙現(xiàn)場檢查,隱瞞或提供虛假資料等問題,廈門銀保監(jiān)局對廈門農(nóng)商行處以410萬元罰款。

另一張2022年7月15日的罰單顯示,因違規(guī)將信用卡發(fā)卡營銷環(huán)節(jié)外包給發(fā)卡業(yè)務(wù)服務(wù)機構(gòu)、重大關(guān)聯(lián)交易未經(jīng)審查和審批、資產(chǎn)風(fēng)險分類不準確、未在過渡期內(nèi)完成整改等,廈門銀保監(jiān)局對廈門農(nóng)商行處195萬元罰款,并對三位相關(guān)當(dāng)事人給予警告。

最新開出的一張罰單來自2023年5月17日,因向關(guān)系人發(fā)放信用貸款、貸后管理不到位、變相接受本行股權(quán)質(zhì)押,廈門銀保監(jiān)局對廈門農(nóng)商行沒收違法所得9.99萬元,并處180萬元罰款,當(dāng)事人楊平宇、葉松青、林智樂被給予警告。

以上罰單中,處罰相關(guān)人員共計13名,包括了時任董事長、行長、業(yè)務(wù)總監(jiān)、小微金融事業(yè)部執(zhí)行總裁、支行行長等。

IPG中國首席經(jīng)濟學(xué)家柏文喜介紹,一般銀行違規(guī)處置債券的方式主要是通過非公開市場和非公開方式讓發(fā)行人回購或者轉(zhuǎn)讓給非持牌第三方。違規(guī)處置債券的初衷目的是盡快止損和減小損失,化解自身可能的流動性壓力,但是違規(guī)處置的損失自然會直接影響企業(yè)當(dāng)年業(yè)績。

柏文喜表示,說明該行的內(nèi)控制度與合規(guī)工作管理存在較大的缺失,除了會加大該行的經(jīng)營風(fēng)險之外,監(jiān)管部門的相關(guān)處罰也影響了該行的當(dāng)期業(yè)績與市場形象。

02

歸母凈利潤降超8成

事實上,罰單集中的這三年,廈門農(nóng)商行的經(jīng)營業(yè)績也不斷下滑,去年歸母凈利潤降幅更是創(chuàng)記錄。

4月底,廈門農(nóng)商銀行披露2022年度報告。截至2022年末,該行總資產(chǎn)1331.62億元,基本持平;貸款總額777.13億元,增幅11.65%;總負債1221.52億元,也基本持平;存款總額1088.19億元,增幅3.24%。

然而從經(jīng)營情況來看,去年,廈門農(nóng)商銀行實現(xiàn)營業(yè)收入26.50億元,同比下滑4.78%;歸母凈利潤1.16億元,同比下滑83.51%。

事實上,近3年來,廈門農(nóng)商行營收和歸母凈利潤持續(xù)下滑。

2020年至2022年,該行分別實現(xiàn)營收33.50億元、27.83億元、26.50億元,同比下滑8.62%、16.90%、4.78%;分別實現(xiàn)歸母凈利潤8.29億元、7.01億元、1.16億元,同比下滑29.80%、16.93%、83.51%。

資產(chǎn)質(zhì)量方面,2020年至2022年,該行不良貸款率逐年提高,分別為0.94%、1.39%、2.06%,不良率連續(xù)上升的同時,撥備覆蓋率卻在逐漸下滑,同期撥備覆蓋率分別為259%、193%、155%。

當(dāng)資產(chǎn)質(zhì)量亟需優(yōu)化時,廈門農(nóng)商行加大風(fēng)險處置化解不良資產(chǎn)。2022年,該行累計處置表內(nèi)不良資產(chǎn)42.94億元,達到歷史峰值。

正如柏文喜表述,該行的內(nèi)控制度與合規(guī)工作管理存在某種缺失,也加大了該行的經(jīng)營風(fēng)險,如何加強內(nèi)控制度建設(shè)與合規(guī)管理及其執(zhí)行力度,加強全面風(fēng)險管控,強化對重點領(lǐng)域的風(fēng)險排查,優(yōu)化內(nèi)控合規(guī)管理,成了該行化解合規(guī)問題的關(guān)鍵。

資本充足率方面,截至2022年末,廈門農(nóng)商銀行資本充足率、一級資本充足率、核心一級資本充足率分別為13.15%、10.94%、10.93%,其中資本充足率較上年末增加0.60個百分點,一級資本充足率、核心一級資本充足率均較上年末減少0.65個百分點。

03

基于“股權(quán)優(yōu)化目的”撤回IPO申請

官網(wǎng)顯示,廈門農(nóng)商行是在廈門農(nóng)村信用社基礎(chǔ)上整體改制而成的股份制商業(yè)銀行,致力服務(wù)“三農(nóng)”、社區(qū)居民和中小企業(yè),2012年7月16日正式掛牌開業(yè)。廈門象嶼資產(chǎn)管理運營有限公司、廈門港務(wù)控股集團有限公司、廈門建發(fā)會展控股有限公司、廈門國貿(mào)金融控股有限公司等4家國有企業(yè)為前四大股東。

目前,該行有63家支行、1家直屬營業(yè)部、1家專營機構(gòu)(全國首家同業(yè)業(yè)務(wù)中心),并發(fā)起設(shè)立3家村鎮(zhèn)銀行以及廈門金融租賃有限公司。

近年來,廈門農(nóng)商行在助力鄉(xiāng)村振興,踐行普惠支農(nóng)、支小,服務(wù)實體經(jīng)濟方面取得了不錯的成績。截至2022年末,該行涉農(nóng)貸款余額108.2億元,較年初增長12.69億元,增速13.29%;普惠涉農(nóng)貸款余額65億元,比年初增長4.4億元,增速7.26%,占全部貸款的9.6%;普惠小微貸款余額368.07億元,較年初增長51.33億元,增速16.21%,達成兩增兩控、涉農(nóng)貸款、普惠涉農(nóng)貸款等多項監(jiān)管指標。

不過,值得關(guān)注的是,2012年改制成為股份制商業(yè)銀行后,2017年底,廈門農(nóng)商行向證監(jiān)會正式提交IPO申請并獲受理,成為第二家加入A股排隊銀行序列的廈門本地法人銀行,后又基于“股權(quán)優(yōu)化目的”撤回IPO申請。

2017年5月,廈門農(nóng)商行在廈門證監(jiān)局進行IPO輔導(dǎo)備案,并于同年12月披露了招股書。在2018年6月的反饋意見中,證監(jiān)會就指出其存在股東股權(quán)質(zhì)押、凍結(jié)情況,股權(quán)轉(zhuǎn)讓需補充披露信息等與股權(quán)相關(guān)的問題。

此后,上市事宜一直未有新進展,直到2022年2月,廈門農(nóng)商行撤回了A股上市申請。對此,廈門農(nóng)商行對外的回應(yīng)是,基于股權(quán)優(yōu)化目的,意在利用調(diào)整期著力梳理并優(yōu)化股權(quán),為下一步穩(wěn)健發(fā)展和再次申請上市筑牢基礎(chǔ)。

投資分析人士認為,中小銀行在申請排隊期間,銀行內(nèi)部股權(quán)結(jié)構(gòu)、公司治理不夠完善,以及財務(wù)指標不達標等都會影響上市受理進度。想要順利上市,除了自身資產(chǎn)的質(zhì)量以及合規(guī)性都要符合證監(jiān)會要求外,銀行還需梳理好股權(quán)架構(gòu),加強自身業(yè)務(wù)穩(wěn)定性,做出更加亮眼的業(yè)績。(思維財經(jīng)出品)

責(zé)任編輯:韋子蓉

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)