文 | 芳芳

來源 | 新經濟觀察團

4月5日,有城商行“市值之王”稱號的寧波銀行發布了2022年度業績報告。報告顯示,在金融業迎來前所未有的壓力和挑戰之下,寧波銀行穩坐市值龍頭寶座。不過,同期該行也不斷承壓,全年營收增速放緩、第四季度營收同比下滑、分紅總額也僅與2021年持平……

此外,盡管扎根于小微企業服務令寧波銀行賺得盆滿缽滿,但因個人信貸問題帶來的重重風險,也給陷入增長瓶頸期的寧波銀行帶來新的隱患。

01

營收飛速增長,得小微者得天下

官網信息顯示,寧波銀行成立于1997年4月10日。十年后,也就是2007年7月19日,寧波銀行正式在深交所掛牌上市,成為國內首家在此上市的城商行。

隨著銀行業務的不斷擴張,寧波銀行的市值也水漲船高。2022年,其市值一度達到巔峰,超2000億元,成為城商行當之無愧的“市值之王”。

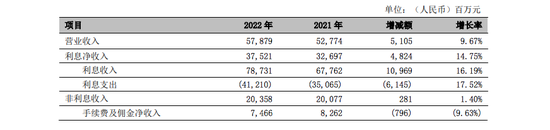

得益于經營業務的不斷擴張,寧波銀行的業績也水漲船高。2022年,寧波銀行實現營收、凈利雙增長,其中實現營收578.79億元,同比增長9.67%,創下歷史新高;凈利潤達到230.75億元,同比增長18.05%。2022年,寧波銀行營收規模創下歷史新高,成長為城商行頭部陣營的領軍者。

資產質量方面,寧波銀行不良貸款率僅為0.75%,較上年末下降0.02個百分點,繼續保持行業較低水平。同時,公司撥貸比3.79%,實現撥備覆蓋率504.9%,實現了良好的資產質量和堅實的風險抵御能力。

“得小微者得天下”。寧波銀行的成功,與發力小微金融密不可分。截至2022年年末,寧波銀行普惠型小微企業客戶數18.62萬戶,較上年末增長125.11%;普惠型小微企業貸款余額為1538億元,較上年末增長25.86%;全年新發放普惠型小微企業貸款平均利率6.10%,同比下降7個基點。也就是說,寧波銀行不僅依靠對小微企業的貸款實現業績增長,更幫助小微企業降低了貸款利率,共同度過疫情沖擊。

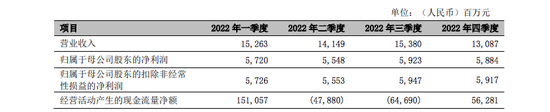

不僅如此,分季度看,寧波銀行前三季度也表現出極強的增長韌性。2022年一至四季度,寧波銀行分別實現營收152.63億元、141.49億元、153.8億元、130.87億元,其中前三季度分別實現同比15.4%、19.98%和10.97%的正增長。

02

營收增速至冰點,不良貸款余額走高

不過,優等生寧波銀行也有隱憂。

若將營收規模放在時間長線中去看,寧波銀行的業績增速不容樂觀。2018-2021年,寧波銀行分別實現營收289.3億元、350.82億元、411.11億元、527.79億元,同比增幅分別為14.28%、21.26%、17.19%、28.37%。相較2021年28.37%的高點,寧波銀行2022年營收增速僅為9.67%,直接降至個位數,跌至近五年來的冰點。

從財報中不難看出,導致寧波銀行全年營收增速放緩的“罪魁禍首”,是第四季度營收的大幅回落。2022年第四季度,寧波銀行營收為130.87億元,同比、環比雙下滑,增幅分別為-5.82%、-14.91%。

進一步從營收構成來看,我們也能從本質上挖掘寧波銀行收入增速放緩的深層次原因。

眾所周知,銀行的主要收入來源一般劃分為利息凈收入和非利息收入,寧波銀行也是如此。2022年,寧波銀行的利息凈收入、非利息收入分別為375.1億元、203.58億元,同比分別增長14.75%、1.40%。作為對比,2021年同期,兩大收入分別實現326.97億元、200.77億元,同比增速分別高達17.37%和51.50%。

從同比增速來看,2022年的兩大主要營收來源同比增速放緩,利息凈收入和非利息收入增速分別同比下滑了2.62%和50.1%。可以看出,尤其是非利息收入增速的大幅下滑,是導致寧波銀行收入放緩的主要原因。

再繼續向下拆解影響較大的非利息收入。這部分收入又由手續費及傭金收入、其他非利息收益構成。2022年兩大板塊分別實現營收74.66億元、128.92億元,同比分別增長-9.63%和9.12%。而2021年,這兩大板塊同比增幅曾分別達到30.27%、70.98%。

眾所周知,銀行主要是通過利息差實現盈利,其中利息收入往往高于非利息收入。但對于資本市場而言,非利息收入往往是決定銀行差異化經營能力的關鍵所在。

顯而易見,寧波銀行非利息收入增速的大幅下滑,反映出該板塊已出現增長乏力。主要收入增長來源于貸款業務的拉動。

但從整體來看,寧波銀行表現仍舊不俗。其歸母凈利潤仍然創新近五年新高,2022年這一數值達到230.75億元,同比增長18.05%。

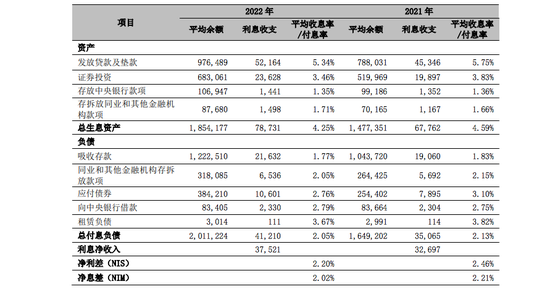

但同樣,由于利息差持續下滑,寧波銀行業績承壓。2022年,寧波銀行凈利差、凈息差分別為2.2%、2.02%,相較2020年的高峰節點分別下滑了0.34個百分點和0.28個百分點。

不過,對寧波銀行的股東們而言,雖然銀行盈利能力提升,但真正拿到手的分紅卻并沒上漲。2022年,寧波銀行擬以66.04億股為基數,每十股派息5元(含稅),現金分紅總額33.02億元(含稅),占合并報表歸母凈利潤的比例為14.80%。

作為對比,2020、2021年,寧波銀行的分紅總額分別達到30.04億元、33.02億元(均含稅),占據當年合并報表歸母凈利潤的比例分別為21.01%、17.57%。

從分紅總額占比可以看出,2022年寧波銀行對于股東們的付出并不算大方,分紅占比相較2020年超20%的數值,下滑了6.21個百分點。

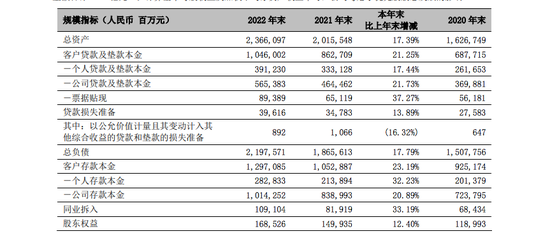

與此同時,寧波銀行的主要貸款收入也潛藏危機。2022年末,寧波銀行貸款和墊款總額(下稱貸款)為10460.02億元,較上年末增長21.25%,其中公司貸款、個人貸款分別為5653.83億元、3912.3億元,同比分別增長21.73%、17.44%,占貸款比例分別為54.05%、37.40%。

可以看出,不論是公司貸款還是個人貸款,寧波銀行的貸款總額在2022年都有顯著增長。但仔細分析寧波銀行的貸款情況,其貸款質量并不算高。

財報顯示,截至2022年末,寧波銀行的不良貸款余額為78.46億元,同比增長12.27億元,增長率達到18.54%,快于同期營收增速。其中,可疑類貸款同比增加9.25億元至35.53億元,是公司不良貸款增加的主要原因。

在業內,寧波銀行一向以不良貸款率保持低位運行為傲。但2022年,其不良貸款余額特別是個人貸款的不良貸款金額及不良貸款率,均有所攀升。其中個人不良貸款金額同比增長13.08億元至54.31億元,增長率31.72%,而不良貸款率更是達到1.395,同比增長0.15%。

個人貸款不良增加,反映出寧波銀行存在的風險管理問題。

03

個人消費貸再度起飛,屢遭監管處罰

作為個人貸款的重要組成部分,寧波銀行的“個人消費貸”近年來發展迅猛,短短8年時間里,規模增長了235%。尤其是近五年時間,寧波銀行的個人消費貸復合增長率更是達到23%。

數據顯示,2022年,寧波銀行個人貸款總額2912.3億元,同比增長17.44%;其中,個人消費貸款總額2433.48億元,同比增長11%;2020年和2021年,寧波銀行的個人消費貸款總額分別為1784億元和2198億元,同比增速分別為26%、23%。

而在2018年至2021年,寧波銀行個人消費貸款余額占個人貸款總額的比重分別為83.88%、78.95%、68.17%和65.99%。可以看出,經過幾年的波動下滑,寧波銀行個人消費貸總額占個人貸款的比重逐步回升。特別是2022年,這一數值相較前三年出現了大幅猛增。

在個人消費貸規模擴張過程中,寧波銀行也不斷暴露出管理不善的種種漏洞。從其核心產品之一:小額信用貸“寧來花”(又名“直接貸”)中可見一斑。

公開信息顯示,“寧來花”在網上公開平臺合作放貸時,貸款利率最高可達24%,達到民間借貸利率的司法保護上限。這也為寧波銀行帶來了較高的利差。

不僅如此,寧波銀行還長期通過各種線上途徑推廣“寧來花”。以抖音直播為例,甚至有直播間宣傳用戶通過該渠道完成“寧來花”額度申請后,即可獲得20元紅包,出賬更加送高檔口紅及15天免息券等。

而此舉也被業內人士質疑為“以20元紅包換取核查用戶個人征信”的不當行為。此外,身處城商行的頭部陣營之中,寧波銀行此舉或涉嫌過度營銷高利率現金貸,營銷目的性過強。而這樣的營銷手法一旦被相關中介機構利用,后果將不利于寧波銀行的未來發展。

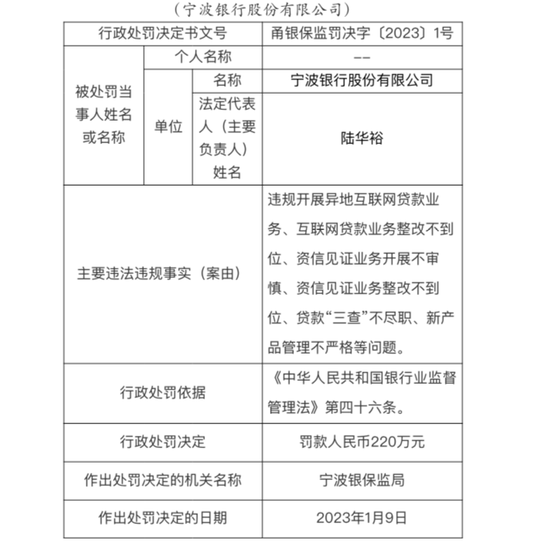

因個人貸款業務的激進發展,寧波銀行屢屢觸碰到監管紅線。2023開年,寧波銀行就因6項違規,收到寧波銀保監局開出的新年首張罰單,處罰金額高達220萬元。其中,違規事項就包括違規開展異地互聯網貸款業務、互聯網貸款業務整改不到位、資信見證業務開展不審慎、資信見證業務整改不到位、貸款‘三查’不盡職、新產品管理不嚴格等問題。

而根據公開信息,這已經不是寧波銀行首次因貸款“三查”不盡職等違規行為被監管處罰。

2022年4月28日,寧波銀行下轄衢州分行曾因貸款管理不到位,個人信貸資金被違規挪用,被罰款45萬元;

同年7月15日,寧波銀行下轄金華分行又因貸款“三查”不到位,信貸資金被挪用于購房、個人信貸資金被挪用于購買理財、流動資金貸款未按約定用途使用等原因,被罰款145萬元;

接下來的9月30日,寧波銀行下轄麗水分行又因“貸后管控不到位,信貸資金被挪用;貼現資金被挪用于購買結構性存款;銀行承兌匯票自開自貼,且貼現資金回流至出票人”等違法違規行為,遭遇中國銀保監會麗水監管分局罰款95萬元;

隨著連番處罰及投訴浮出水面,寧波銀行內控不足、未完全落實審慎經營原則等管理弊端也逐漸變得清晰起來。未來究竟如何避免該類問題再次發生,寧波銀行需要做的還很多。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)