原標(biāo)題:理財買出股票的感覺?500天虧7萬多,還是國有大行產(chǎn)品…

來源:北京商報

“資管新規(guī)”之后,銀行理財產(chǎn)品跨越了凈值化轉(zhuǎn)型這道門檻,但卻迎來了更加嚴(yán)峻的挑戰(zhàn)。

今年以來,股市、債市出現(xiàn)調(diào)整,銀行理財產(chǎn)品凈值大幅回撤、投資者投訴量激增、贖回潮來襲成為常態(tài)。這也著實(shí)給投資者一個“驚嚇”,有不少投資者直呼被“理財刺客”重傷,買理財買出了股票的感覺。

造成“理財刺客”背后的真正原因是什么?有投資者認(rèn)為是資產(chǎn)配置存在問題,也有投資者認(rèn)為理財公司客戶教育、產(chǎn)品信息披露方面依舊存在不足。

“理財刺客”重傷投資者

“理財504天,我虧了7萬多!”幾天前,楊諾(化名)將到期的理財產(chǎn)品進(jìn)行了贖回,投資500余天,本金200萬元,不僅沒有盈利一分錢,虧損金額竟高達(dá)7萬元,這樣的現(xiàn)狀讓她無法理解。一直以來,楊諾就是銀行理財產(chǎn)品的忠實(shí)客戶,從最開始接觸產(chǎn)品至今,她的理財之路已經(jīng)走過了三年多的時間。

2018年以前,理財產(chǎn)品是保本保收益的,安全性也高,2018年4月27日“資管新規(guī)”發(fā)布后,資管行業(yè)逐步向“打破剛兌、回歸本源”轉(zhuǎn)型,反應(yīng)到理財產(chǎn)品上來看,產(chǎn)品的收益和虧損都要投資者自行承擔(dān)。雖然這對習(xí)慣了“保本保收益”的投資者而言需要適應(yīng),但在初入理財市場時,楊諾就深知了理財市場的全新變化,做好了風(fēng)險自擔(dān)的準(zhǔn)備。

不過,讓她萬萬沒有想到的是,投資一年多以來,虧損的金額已遠(yuǎn)超她的心理準(zhǔn)備。造成投資者虧損的原因是什么?為何虧損金額如此高?北京商報記者通過調(diào)查還原了事件的整個過程。

2021年7月,楊諾在客戶經(jīng)理的推薦下,購買了來自工銀理財發(fā)行的一款名為“工銀理財·全鑫權(quán)益私銀尊享混合類封閉式理財產(chǎn)品(21HH3832)”(以下簡稱“21HH3832”),該產(chǎn)品風(fēng)險評級為PR3級,收益類型為非保本浮動收益,產(chǎn)品成立日為2021年7月6日,產(chǎn)品到期日為2022年11月21日。

投資者提供的“21HH3832”2022年上半年半年報數(shù)據(jù)顯示,該產(chǎn)品在報告期末的份額凈值為0.9792,資產(chǎn)凈值為888891237.44,報告期內(nèi)年化收益率為-6.73%。對收益表現(xiàn)不佳的原因,在市場情況及產(chǎn)品運(yùn)作回顧中,工銀理財也做出了解釋,該公司表示,今年1-4月,在國內(nèi)外多種因素(如國內(nèi)疫情、美聯(lián)儲加息、地緣政治沖突等)的交織影響下,股票市場出現(xiàn)了比較明顯的調(diào)整。5-6月,上述因素對市場的影響邊際弱化,市場出現(xiàn)了一定的反彈。債券市場方面,貨幣政策上半年整體中性偏寬松,十年期國債到期收益率整體維持在2.70%-2.85%之間震蕩。

“基于對宏觀面、政策面、資金面、情緒面等多個維度因素的密切跟蹤與分析,結(jié)合大類資產(chǎn)配置模型,及時優(yōu)化資產(chǎn)配置比例,并運(yùn)用金融工具對沖市場風(fēng)險,降低產(chǎn)品凈值波動。”工銀理財稱。

談及理財產(chǎn)品出現(xiàn)虧損,零壹研究院院長于百程在接受北京商報記者采訪時指出,凈值型理財產(chǎn)品是以凈值形式展示的浮動收益型理財產(chǎn)品,產(chǎn)品所投資產(chǎn)以公允價值計量凈值。銀行理財產(chǎn)品在凈值化轉(zhuǎn)型之后,今年碰上股債雙殺,產(chǎn)品凈值出現(xiàn)大面積破凈,這在以往的銀行理財領(lǐng)域卻未發(fā)生過,引發(fā)了投資者的擔(dān)心、失望、質(zhì)疑甚至是投訴和糾紛。

不過,對理財公司的說法,楊諾表示不認(rèn)可,她認(rèn)為,造成理財產(chǎn)品出現(xiàn)較大幅度虧損的原因是理財公司資產(chǎn)配置能力不佳。

資產(chǎn)配置引爭議

要探究“理財刺客”背后的真相,就要先了解何為權(quán)益類資產(chǎn)。權(quán)益類資產(chǎn)包括股票、股票型開放式基金、陽光私募產(chǎn)品、股指期貨等,其中,最為典型的權(quán)益資產(chǎn)是普通股和基金。

而楊諾購買的“21HH3832”產(chǎn)品投向中也配置了權(quán)益類資產(chǎn)。該產(chǎn)品合同信息顯示,“21HH3832”權(quán)益類資產(chǎn)主要為股票型基金、ETF、其他公募基金類以及其他符合監(jiān)管要求的權(quán)益類資產(chǎn),投資占比為0%-35%。

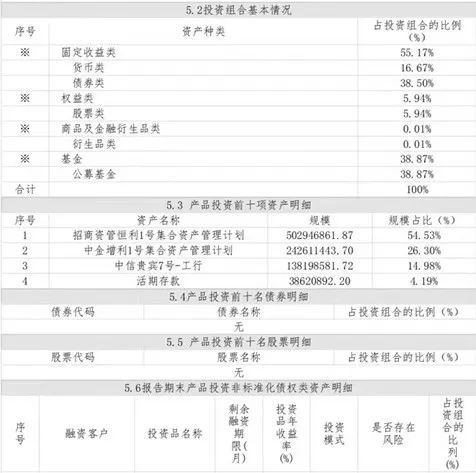

“21HH3832”2021年四季報數(shù)據(jù)顯示,該產(chǎn)品的資產(chǎn)種類主要有固定收益類、權(quán)益類、商品及金融衍生品類、基金類四種,其中固定收益類占比55.17%、權(quán)益類占比為5.94%,主要投向?yàn)楣善鳖愘Y產(chǎn)、商品及金融衍生品類占比為0.01%,公募基金占比為38.87%。

楊諾認(rèn)為,理財公司資產(chǎn)配置能力不足,長期持有表現(xiàn)不佳的資管計劃,直接導(dǎo)致理財產(chǎn)品出現(xiàn)了虧損。信披信息顯示,“21HH3832”產(chǎn)品投資資產(chǎn)明細(xì)主要為:招商資管恒利1號集合資產(chǎn)管理計劃、中金增利1號集合資產(chǎn)管理計劃、中信貴賓7號-工行、申萬宏源萬利增享1號集合資產(chǎn)管理計劃、活期存款。截至2021年四季度,前兩項資產(chǎn)管理計劃投資占比分別為54.53%、26.3%。

“中金增利1號集合資產(chǎn)管理計劃市場表現(xiàn)并不好,理財公司為什么要長期大比例持有這樣糟糕表現(xiàn)的產(chǎn)品?為什么沒有及時調(diào)整投資策略?”楊諾質(zhì)疑稱。

私募排排網(wǎng)數(shù)據(jù)顯示,中金增利1號集合資產(chǎn)管理計劃于2019年7月5日成立,成立以來收益率為8.21%,今年以來(截至11月30日),收益率為-11.03%,在3463只產(chǎn)品中排名末尾,為3325名。

“在咨詢產(chǎn)品的時候,我向客戶經(jīng)理明確表達(dá),謝絕購買預(yù)期收益高但風(fēng)險也較高的中金等產(chǎn)品。客戶經(jīng)理聽了我的需求,向我推介了‘21HH3832’。因?yàn)橹槐贾y行自營理財產(chǎn)品去,結(jié)果,還是發(fā)現(xiàn)被推介購買的‘21HH3832’中,除了不到5%的活期存款,余下的大比例的資管計劃,都不是銀行理財公司自主自營的。”楊諾回憶稱。

針對“21HH3832”底層資產(chǎn)配置、長期投資“中金增利1號集合資產(chǎn)管理計劃”的原因以及未來如何防范私募或資管計劃中存在的一些風(fēng)險,北京商報記者向工銀理財發(fā)送采訪提綱,截至發(fā)稿,并未得到回復(fù)。對此,有工商銀行相關(guān)客戶經(jīng)理表示,“該產(chǎn)品固收方面的配置主要配置了非標(biāo)資產(chǎn)、高等級信用債、永續(xù)債等穩(wěn)健型資產(chǎn),在權(quán)益方面底層投向主要是指數(shù)型ETF包括滬深300、500等寬基指數(shù),另外做了一些指數(shù)增強(qiáng)的舉措,主要配置了價值精選類的指數(shù)ETF,如紅利指數(shù)ETF,從投向上看是相對穩(wěn)健類資產(chǎn)”。

一位知情人士表示,一般理財公司會設(shè)置SPV(特殊目的的載體),以SPV為載體投向各類債券、資產(chǎn)管理計劃,這樣操作的原因是單獨(dú)管理產(chǎn)品的難度非常大,客戶贖回后還要反復(fù)進(jìn)行操作,設(shè)置SPV就比較簡單,一來是集中度不會超標(biāo),二來也能有效解決流動贖回問題,產(chǎn)品收益表現(xiàn)比較穩(wěn)定,這也是行業(yè)內(nèi)常見的操作。不過,該人士也提出,目前理財公司投研能力不足確實(shí)是一個較大的問題,從投資方面來看,銀行理財對債市投資比較有經(jīng)驗(yàn),但權(quán)益類依舊是短板,產(chǎn)品在風(fēng)控上的能力較差,其實(shí)處于“空白地帶”。

在于百程看來,“在理財產(chǎn)品破凈的諸多爭議中,很多問題被暴露出來,有些是市場客觀原因,有些是投研能力和產(chǎn)品設(shè)計問題,還有些是營銷適當(dāng)性和規(guī)范、信息披露的問題。銀行在做產(chǎn)品差異化,特別是推出風(fēng)險較高類產(chǎn)品時,要穩(wěn)健而行。銀行的凈值化理財不像公募基金等,已經(jīng)歷了很長時間的投資者教育、市場考驗(yàn)和投研能力的積累,因此,在風(fēng)險產(chǎn)品創(chuàng)新層面,需要做充分的準(zhǔn)備”。

投研水平依舊不足

從獲批至開業(yè),理財公司已經(jīng)走過了三年多的發(fā)展歷程。作為資管市場的“生力軍”,當(dāng)前,理財公司尚處于探索時期,在投研、運(yùn)營管理以及與母行的協(xié)調(diào)配合等方面面臨著眾多的問題,權(quán)益類資產(chǎn)的投研能力和大類資產(chǎn)配置能力也亟須提高。

在理財公司開業(yè)初期,一般將固定收益類產(chǎn)品作為當(dāng)時的發(fā)行主流,但隨著“資管新規(guī)”以來存量理財壓縮,出于穩(wěn)住規(guī)模、對沖單一市場下跌風(fēng)險的考慮,以及滿足高風(fēng)險客戶的理財需求,銀行理財權(quán)益市場的投資價值不斷顯現(xiàn),理財公司對權(quán)益類資產(chǎn)配置的重視程度也越來越高。北京商報記者調(diào)查發(fā)現(xiàn),在權(quán)益類理財產(chǎn)品配置方面,部分理財公司也傾向于將優(yōu)先股作為權(quán)益底倉、再配各類公募基金獲取低波動率、穩(wěn)健收益,自主自營的產(chǎn)品配置較為稀缺。

普益標(biāo)準(zhǔn)研究員黃曉旭指出,公募基金、券商資管、保險資管已經(jīng)形成了較為完善且特色的投研體系,在投研體系、人員配置、投資策略、投資制度、研究支持等方面都優(yōu)勢明顯。相較于其他市場化的資產(chǎn)管理機(jī)構(gòu),銀行的渠道優(yōu)勢不足以支撐其在資管市場上的地位。例如,銀行理財?shù)耐堆袑?shí)力長于債券投資和非標(biāo)投資,短于其他類型的資產(chǎn)投資,特別體現(xiàn)在權(quán)益類資產(chǎn)上。

黃曉旭進(jìn)一步指出,銀行理財?shù)耐堆心J揭蚴艿街靶刨J利差思維的影響,導(dǎo)致銀行內(nèi)部投資與研究部門相對獨(dú)立,難以協(xié)調(diào)統(tǒng)一。置身于投資之外的研究未能實(shí)現(xiàn)借鑒和指導(dǎo)作用;相對地,投資團(tuán)隊缺乏研究氛圍,整體未發(fā)揮出良好的投研一體效應(yīng)。而其他資管機(jī)構(gòu)已經(jīng)形成了相對嚴(yán)格的制度,定期匯報與交流研究成果。

在展業(yè)過程中,因投研能力不足產(chǎn)生虧損的情況也時有發(fā)生。一位相關(guān)人士透露,“今年年初,我們公司配置了一些權(quán)益類資產(chǎn),導(dǎo)致理財產(chǎn)品這一年的業(yè)績表現(xiàn)都不太好,因?yàn)?font cms-style="font-L">今年年初股票的表現(xiàn)一直處于高位,建倉的時間點(diǎn)也處于高位,所以導(dǎo)致產(chǎn)品出現(xiàn)了虧損,也出現(xiàn)了客戶投訴的情況”。

光大銀行金融市場部宏觀研究員周茂華強(qiáng)調(diào),理財產(chǎn)品底層資產(chǎn)配置多元化主要滿足不同投資者風(fēng)險和收益偏好,隨著權(quán)益類市場高質(zhì)量發(fā)展,理財公司投研能力提升,權(quán)益類資產(chǎn)配置占比還有較大空間。未來理財公司需要加強(qiáng)投研能力建設(shè),提升潛在風(fēng)險預(yù)判。

“做好權(quán)益類資產(chǎn)配置需要理財公司具備較高的投研能力。”一位理財公司人士提醒稱,例如提升對于市場走勢的判斷;風(fēng)險控制能力能夠合理地控制回撤以及大類資產(chǎn)配置的能力。

在融360數(shù)字科技研究院分析師劉銀平看來,理財公司需要繼續(xù)提升投研水平,挖掘優(yōu)質(zhì)資產(chǎn)并精細(xì)化管理資產(chǎn)組合。同時,加強(qiáng)風(fēng)險保障機(jī)制,防止產(chǎn)品凈值大幅波動;另一方面要完善信息披露,讓客戶全面了解產(chǎn)品的各項信息,在權(quán)益投資方面應(yīng)放緩步伐,穩(wěn)打穩(wěn)扎。

投資者教育任重道遠(yuǎn)

在投研能力依舊有待提升的背景下,經(jīng)過了一系列市場波動,未來理財產(chǎn)品資產(chǎn)配置如何做?權(quán)益占比提升的想法是否可行?

“從本質(zhì)上來講,未來資產(chǎn)管理產(chǎn)品會呈現(xiàn)形態(tài)逐步一致的情況。”一位理財公司相關(guān)人士在接受北京商報記者采訪時表示,對于權(quán)益類資產(chǎn)而言,需要防范信用風(fēng)險和市場風(fēng)險。同時還需要關(guān)注產(chǎn)品風(fēng)險等級,不要超越自身風(fēng)險承受能力。

另一位理財公司人士則對提升權(quán)益類資產(chǎn)占比信心滿滿,在他看來,提高權(quán)益投資可能會成為一個趨勢,首先權(quán)益投資可以對沖市場波動,其次,權(quán)益投資長期來看收益較為豐厚,資產(chǎn)管理機(jī)構(gòu)未來的發(fā)展方向應(yīng)該是多資產(chǎn)、多品種,不能僅限于債券投資。

從第三方機(jī)構(gòu)監(jiān)測數(shù)據(jù)來看,權(quán)益類理財產(chǎn)品的表現(xiàn)的確亮眼。據(jù)普益標(biāo)準(zhǔn)監(jiān)測數(shù)據(jù)顯示,全市場權(quán)益類銀行理財產(chǎn)品近1個月區(qū)間收益率為-2.28%,近6個月區(qū)間收益率為0.27%。從不同機(jī)構(gòu)類型來看,近6個月區(qū)間收益率最高是全國性理財公司,為3.06%,遠(yuǎn)高于全市場權(quán)益類銀行理財產(chǎn)品的平均收益水平,與權(quán)益類公募基金對比則具有更為顯著的長期收益優(yōu)勢。

但不可否認(rèn)的是,與債券等底層資產(chǎn)相比,權(quán)益類資產(chǎn)波動性較強(qiáng),在市場波動時凈值浮動也較大,因此投資者對權(quán)益類資產(chǎn)的接受度普遍不高,投資者教育做得也不夠“扎實(shí)”。在調(diào)查過程中北京商報記者注意到,理財經(jīng)理在初次接觸投資者時,并不會主動推薦配置權(quán)益類資產(chǎn),更偏愛推薦固定收益類理財產(chǎn)品。“權(quán)益類資產(chǎn)配置的理財產(chǎn)品通常只推薦風(fēng)險承受能力較高的客戶,一般只在客戶有意愿的時候進(jìn)行推薦。”一位銀行理財經(jīng)理說道。

劉銀平直言,之前理財公司對投資者的教育較為淺顯,主要講凈值型理財產(chǎn)品收益波動的原因以及建議投資者長期持有,但并沒有詳細(xì)講解理財產(chǎn)品的資產(chǎn)配置情況,這就導(dǎo)致部分投資者對理財產(chǎn)品的了解不夠全面,產(chǎn)品凈值上升時期問題不大,一旦產(chǎn)品凈值下跌,投資者與理財公司之間容易產(chǎn)生矛盾與糾紛。所以,理財公司在產(chǎn)品宣傳、信息披露、資產(chǎn)配置等方面需要更加深入、細(xì)致的講解,投資者購買理財產(chǎn)品尤其是中高風(fēng)險產(chǎn)品時,理財公司要充分披露產(chǎn)品風(fēng)險,向投資者推薦風(fēng)險匹配的理財產(chǎn)品。

“理財公司要想以良好的投資業(yè)績吸引投資者的關(guān)注,形成差異化競爭優(yōu)勢,權(quán)益類資產(chǎn)投資非常重要,只不過資管新規(guī)元年碰上股市低迷期,導(dǎo)致投資者在還沒準(zhǔn)備充分的情況下就買到了凈值波動較大的理財產(chǎn)品,對部分投資者造成負(fù)面影響。”劉銀平進(jìn)一步表示,由于理財產(chǎn)品的投資者整體風(fēng)險承受能力偏低,理財公司需要根據(jù)市場情況調(diào)整資產(chǎn)配置情況。

記者丨宋亦桐

編輯丨汪乃馨

圖片丨投資者供圖、中國人民銀行官網(wǎng)截圖、私募排排網(wǎng)截圖、新浪微博截圖、壹圖網(wǎng)、視覺中國

責(zé)任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)