記者 | 曾仰琳

隨著首家民營銀行——遼寧振興銀行公布2022年半年報,民營銀行中報季拉開帷幕。

2021年5月至9月,遼寧振興銀行經歷了高層“大換血”,行長王峰、行長助理陳曉東、風險總監秦晴、內審部門負責人徐國華、董事長文遠華的任職資格先后獲批。與此同時,2022年4月,小贏科技斥資3.15億元間接持股遼寧振興銀行。

界面新聞注意到,這是遼寧振興銀行2017年開業以來發布的首份中報。新一屆管理層上任、小贏科技間接持股后,該行交出一份怎樣的“成績單”?

資產負債表為何“縮表”?

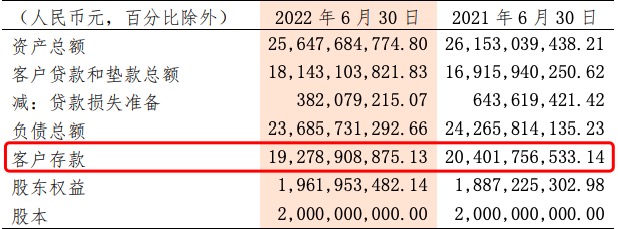

從資產負債規模來看,2022年上半年,遼寧振興銀行總資產和總負債雙雙“縮表”。

數據顯示,截至2022年6月末,該行總資產為256.48億元,同比減少5.05億元,降幅為1.93%,其中,貸款總額同比增長8.99%至178.59億元;總負債為2236.86億元,同比減少5.80億元,降幅為2.39%,其中,存款總額同比下降5.4%至196.42億元。

界面新聞剖析該行資產負債表發現,該行總資產有所下降,主要是因為債券投資和其他債權投資兩項數據較上年同期大幅“縮水”,其中,債權投資同比減少約9.33億元,其他債權投資同比減少約3.34億元。該行總負債同比下降,則主要是由于存款總額大幅減少約11.22億元。

圖片來源:遼寧振興銀行2022年半年報。

圖片來源:遼寧振興銀行2022年半年報。對于資產負債表“縮表”的原因,遼寧振興銀行回應界面新聞稱:“我行2022年6月末資產負債總額與去年同期相比略有減少,主要由于負債規模的下降,但我行資產結構相對更加合理,資產負債匹配程度更高,資金使用效率大幅提升。負債規模方面,我行互聯網存款規模減少,公司結算類存款規模增加,負債結構得到優化,穩定性進一步增強。”

界面新聞關注到,2021年1月,互聯網存款新規出臺,該規定明確商業銀行不得通過非自營網絡平臺開展定期存款和定活兩便存款業務。民營銀行此前是互聯網存款產品的主力之一,新規的出臺也導致了多家民營銀行攬儲承壓。

以民營銀行2021年業績數據為例,共有4家銀行存款余額較上年末有所下滑,分別為福建華通銀行、遼寧振興銀行、安徽新安銀行、重慶富民銀行。

從遼寧振興銀行公布的一季報來看,該行上半年的存款下滑也主要集中在一季度,即在互聯網新規出臺后。數據顯示,截至2022年一季末,該行存款總額同比減少約8.80億元至205.55億元,降幅為4.11%。

對于存款下降的應對措施,遼寧振興銀行方面表示,該行將通過深入“本地嵌入場景”,努力提升自營及本地負債能力。通過業務模式創新、渠道自營能力建設和客戶服務質量的提升,進一步立足于本地市場,并深入本地生產、生活、服務等垂直細分行領域,結合該行賬戶的支付、結算、財富等功能為場景端賦能,探索基于場景項下的交易型、結算型負債模式,構建多元化負債來源和本地存款可持續發展能力。

在資產質量方面,該行上半年同比有所改善,不良貸款率下降2.62個百分點至1.35%,撥備覆蓋率提升10.76個百分點至155.46%。

盈利能力表現如何?

從盈利能力來看,上半年遼寧振興銀行的業績數據頗為亮眼。

財報顯示,上半年,該行實現營收4.24億元,同比增長7.47%;凈利潤同比增長176.52%至0.41億元。從三項盈利指標來看,資產收益率、資本收益率分別為0.31%、4.24%,增幅分別為0.02個百分點和2.66個百分點;成本收入比為25.64%,同比下降8.57個百分點。

“我行2022年上半年營收及凈利潤的增長主要源于利差的擴大,利差同比增加0.33個百分點,使利息凈收入(即利息收入減去利息支出)增長較快,同比增加約3660萬元。“遼寧振興銀行相關人士指出。

圖片來源:遼寧振興銀行2022年半年報。

圖片來源:遼寧振興銀行2022年半年報。從遼寧振興銀行的利潤表來看,其營業收入主要依賴利息凈收入。上半年該行利息凈收入為4.56億元,甚至超過其營業收入,“拖后腿”的是該行的中間業務收入,其手續費及傭金凈收入為-0.45億元。

從過往的年報來看,遼寧振興銀行僅2018年手續費及傭金凈收入為正數,隨后,手續費及傭金凈收入均為負值,2019年至2021年,其手續費及傭金凈收入分別為-0.97億元、-0.57億元和-0.78億元。

對于手續費及傭金凈收入為負數的原因,遼寧振興銀行并未正面回應。

小贏科技間接持股有何影響?

公開信息顯示,遼寧振興銀行是經監管機構批準設立的民營銀行,也是遼寧省首家民營銀行,總部位于遼寧省沈陽市,于2017年9月28日注冊成立,并于當年11月24日正式對外營業。

該行注冊資本20億元,股東包括沈陽榮盛中天實業有限公司、沈陽天新浩科技有限公司(持股28%)、沈陽啟源工業泵研究所有限公司(持股22.5%)、沈陽金聯邦醫療器械有限公司(持股9.75%)、沈陽智通融網絡科技有限公司(持股9.75%)。

值得一提的是,2022年4月,小贏科技對外披露,該公司于2021年第四季度投資3.15億元人民幣,間接持有遼寧振興銀行的股份。具體來看,小贏科技收購了遼寧振興銀行第二大股東——沈陽天新浩科技有限公司45%的股份,按該公司持有遼寧振興銀行的股權推算,小贏科技間接持有該行12.6%的股份。

對于小贏科技間接持股對該行盈利能力的影響,遼寧振興銀行回應稱,“遼寧振興銀行致力于成為普惠金融行業解決方案的提供者,愿意與有豐富金融科技經驗和普惠金融服務能力的機構合規開展業務合作,小贏間接持有股權對我行進一步發展普惠金融業務具有積極意義。”

此前,小贏科技創始人、董事長兼CEO唐越在2021年財報中表示,“我們正在探索與振興銀行合作的機會,以更好地服務中小企業,我們相信,憑借我們在技術和風險管理能力方面的優勢,與振興銀行的合作可以為中小企業帶來更多可能。我們的業務將共同賦能和支持中國經濟的發展。”

界面新聞從業內了解到,雙方的合作模式可能更類似于助貸業務,而非聯合貸款模式,即小贏科技給遼寧振興銀行提供技術風控以及流量的支持,把流量導給遼寧振興銀行做助貸業務。

“小贏科技更多是看中民營銀行這塊牌照。”一位民營銀行從業者直言,相較于金融科技平臺,股東方不包含互聯網巨頭的民營銀行在流量方面優勢較弱。與此同時,對科技公司而言,金融牌照的重要性愈發凸顯。

責任編輯:李琳琳

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)