來源:獨角金融

作者:付影

就在北京地區各大機構繃緊疫情防控這根弦時,位于順義區的北京農商行數據中心(下稱“數據中心”)卻突發聚集性疫情。5月8日15時至9日15時,北京新增本土新冠肺炎病毒感染者50例,其中數據中心感染者21例。截至目前,已經判定密接915人,次密接108人。

北京農商行在順義區共設立17家分支機構,發生聚集性疫情的數據中心位于順義區空港街道,是該行信息科技運行保障中的中樞,其中引入外包公司承擔部分系統開發及運行維護。5月1日-5月7日,共計697名考勤人員,包括正式員工和外包服務人員,以及75名訪客。

而這家銀行上市之路走了十年,但進展遲滯。梳理發現,2018年開始,該行前十大股東頻繁出質該行股權,還曾因“貸款資金被挪用”、“違規發放土地儲備貸款”、“員工行為管理薄弱”等行為,被罰550萬元,還因反洗錢監管存在疏漏被罰款近2000萬元。

北京農商行疫情致21人感染

5月9日,北京市第329場新冠肺炎疫情防控工作新聞發布會召開。

值得注意一是,本次通報中北京出現一起聚集性疫情,相關人員所在單位均為數據中心,5月9日新增的通報感染者21例,包括工作人員17例,其家庭成員4例。

21名感染者涉及6個區,順義區10例,海淀區5例,豐臺區3例,朝陽區、通州區、昌平區各1例。

北京農商行副行長田暉介紹,此次聚集性疫情的發生,說明我們對有關行業和企業的防疫責任落實的監督檢查還需加強力度,落到實處。疫情的發生暴露出我們工作還存在薄弱環節,對此深感自責,并深刻吸取教訓,扛起主體責任。

截至2021年末,北京農商行實現營業收入165.86億元,同比增長0.13%,凈利潤75.78億元,同比增長2.2%。該行貸款不良率由2020年的0.9%增至1.17%。

利息凈收入占比超8成

北京農商行于2005年10月成立,是由北京原127家法人農村信用合作社以發起設立方式改制組建而成,是國務院批準組建的首家省級股份制農村商業銀行。截至目前,除總行本部外,北京農商行設有分支機構600余家,均位處北京地區。

國內資產規模突破萬億的農商行并不多,北京農商行便是其中之一。對比來看,截至2021年末,北京農商行資產規模達1.08萬億元,較年初增長4.46%。

萬億身軀,仍有此高成長性,值得肯定。不過,光環背后,成長的煩惱也不容小覷。

在收入結構上,利息凈收入仍然是北京農商行的主要收入來源。數據顯示,2015年-2021年,北京農商行利息凈收入占該行營業收入分別為90%、91%、97.4%、89.74%、88.3%、84.9%、81%。數據上可以看到,北京農商行利息凈收入占該行營業收入均超8成以上。

當然,中小銀行依賴利息凈收入最普遍的通病,披露2021年報的銀行中,多數銀行利息凈利潤占營收比重超過70%,且排名靠前的多是城商行、農商行。

好在也有可喜數據。在銀行業利差普遍收窄的當下,目前家銀行均在發力中間業務,嘗試以手續費及傭金凈收入為抓點,尋求營收增長的新突破口。

從上市銀行的表現看,2021年,各家銀行的手續費及傭金凈收入普遍實現了較快增長。而北京農商行也在努力追趕,該行2021年的手續費及傭金凈收入9.44億元,較前一年增長10.93%,占營收的比重為5.69%。

“得零售者得天下”。隨著金融科技的進步,各大銀行在零售業務方面創新不斷,而北京農商行在這方面表現卻稍顯落后。

截至2021年末,該行個人貸款規模僅330億元,同比增長17.15%。以暫未上市的成都農商行為例,該行2020年末個人貸款規模就已達到646.35億元,遠遠超過北京農商行。

上市路漫漫

2011年底,北京農商行就已開始正式籌備IPO,擬沖刺成為首家A股上市農村商業銀行,然而,時至今日,該行的上市之旅一直未能成行。

反觀其他資產規模排名靠前的農商行中,渝農商行已實現“A+H”兩地上市,上海農商行(601825.SH)、紫金農商行(601860.SH)、青農商行(002958.SZ)和張家港行(002839.SZ)等均已完成上市旅程。

2018年9月該行簽署上市輔導協議,接受兩家券商中信建投(601066.SH)、中金公司(601995.SH)的上市輔導工作,上市進程才向前邁出一步。

北京農商行2019年報指出,正著力推進IPO戰略實施,并已全面完成了股權確權、資產確權、公司治理制度體系建設等IPO主體工作。

如今,距離該行啟動上市日程已有10年時間,但目前排隊農商行中尚未見其身影。這場曠日持久的IPO計劃何時能如愿?

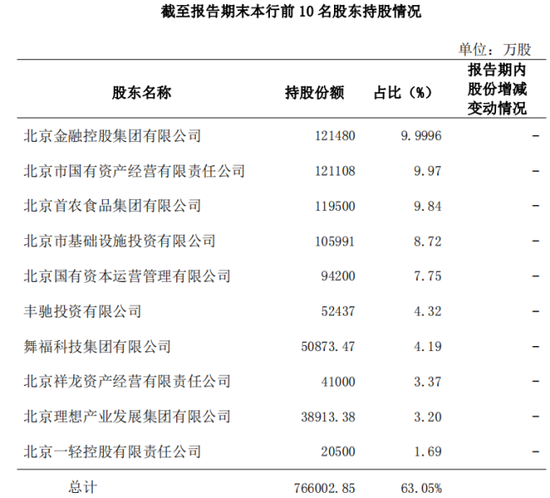

從股權結構看,該行股權分散。截至2021年末,該行股東總數為27924戶。2018年以來,該行頻遭股東質押,屢收罰單,成為其邁進資本市場的阻礙。

該行的前十大股東中,持股超過5%的僅5戶,分別為北京金融控股集團有限公司(接近10%)、北京市國有資產經營有限責任公司(9.97%)、北京首農食品集團有限公司(9.84%)、北京市基礎設施投資有限公司(8.72%)以及北京國有資本運營管理有限公司(7.75%)。

相較于2018年該行前十大股東名單,截至2021年末有一半以上已經發生變更,可見3年來該行股權轉讓之頻繁。股權質押雖對銀行業務的短期影響不大,如果一旦發生股權變更,會打破原有相對平穩的股權結構,不利于公司治理的穩定。

截至2021年末,僅有北京二十一世紀奧亞德經貿有限公司持有的北京農商行7796.62萬股股份,且處于質押和凍結狀態,其他股東均無股權質押情況。早在2020年,該公司持有該行股份中的25313.38萬股已被司法拍賣。與往年相比,近年股權結構已基本穩定。

加強股權管理、優化股權結構,是商業銀行實現IPO的基礎工作。此前北京農商行發生的多次股權變更,或為謀求IPO掃除障礙、奔赴資本市場做準備。

規模越大,責任就越大。伴隨挺進萬億陣營,監管對北京農商行內控水平也提出了更高要求。

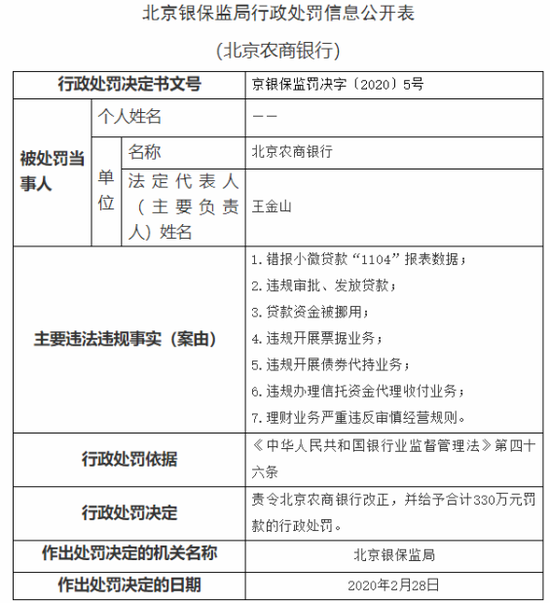

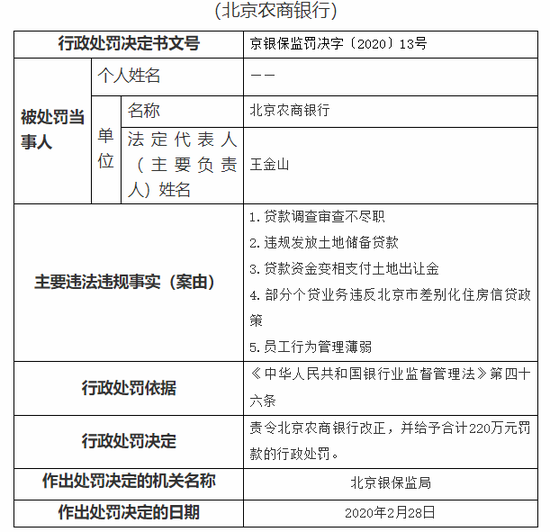

以2020年為例,北京農商行因違規合計被罰近2500萬元。其中,2020年3月,該行因“違規發放土地儲備貸款”、“貸款資金被挪用”、“違規開展債券代持業務”、“員工行為管理薄弱”等“12宗罪”,合計被罰550萬元。

2020年9月30日,中國人民銀行北京營業管理部對北京農商行共計罰款1948萬元。時任北京農商行副行長、監事長于輝因上述事件被罰款12.8萬元,時任北京農商行副行長曾林峰,被罰款3.2萬元。

罰單具體內容顯示,北京農商行存在以下四項違法行為:為身份不明的客戶提供服務或與其進行交易;未按照規定履行客戶身份識別義務;未按照規定報送大額交易或可疑交易報告以及未按照規定履行客戶身份資料及交易記錄保存義務。

上述違法行為涉及反洗錢問題,造成該行收到近2000萬元巨額罰單,暴露了其反洗錢監管上存在的疏漏。

2021年以來,該行再未收到監管罰單。雖已完成整改,但強監管、提質量、防風險、合規而行已是行業大趨勢。打鐵還需自身硬,相比仰望資本星空、規模追逐,苦練內功、提質增效、增強業務特色及抗風險能力才是破局尷尬的關鍵。

責任編輯:余坤航

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)