意見領(lǐng)袖丨靳毅

核心觀點(diǎn)

出于對資本外流風(fēng)險的擔(dān)憂,年初以來央行謹(jǐn)慎寬松。部分觀點(diǎn)認(rèn)為,隨著人民幣貶值進(jìn)入中期,匯率風(fēng)險部分緩釋,外資會重新流入,對央行政策寬松及債市均形成利好。但我們認(rèn)為,擁有套保工具的外資,理論上可以規(guī)避匯率風(fēng)險,因此購買境內(nèi)債券更多考慮中美名義利差。所以隨著下階段中美利差延續(xù)倒掛,資本外流壓力將持續(xù)存在,央行很難大幅寬松。

而在經(jīng)歷了一輪牛市之后,當(dāng)前利率債配置價值一般。在央行難以大幅寬松的前提下,利率債收益率下行空間,遠(yuǎn)小于可比的2018年人民幣貶值時期。

與此同時,有部分投資者擔(dān)憂人民幣貶值帶來輸入型通脹風(fēng)險。但我們發(fā)現(xiàn),人民幣貶值的背后,外需與出口通常同步下降。無論是出口商品轉(zhuǎn)內(nèi)銷增加國內(nèi)商品供給,還是外需疲軟導(dǎo)致國內(nèi)經(jīng)濟(jì)下行壓力加大,均對國內(nèi)通脹有更明顯的抑制作用。因此輸入型通脹,不太可能成為下階段央行的主要考量與債市交易主線。

1、匯率的漣漪

4月下半月,人民幣開啟快速貶值階段后,債市投資者對于匯率走勢的關(guān)注明顯升溫。但是匯率與“寬貨幣”、“寬信用”等因素不同,對于債市的傳導(dǎo)機(jī)制,似乎并不明朗。

因此,我們試圖探討當(dāng)前人民幣貶值,對于債市究竟意味著什么,它在債市會泛起怎樣的漣漪?為了使探討過程更清晰,我們選取了當(dāng)前市場上三個有關(guān)匯率的觀點(diǎn),進(jìn)行針對性的分析,最后總結(jié)結(jié)論。它們分別是:

(1)人民幣貶值周期中,債市多牛市;

(2)外資賣債行為,僅在匯率貶值初期出現(xiàn);

(3)人民幣大幅貶值,會帶來輸入型通脹壓力;

1.1

人民幣貶值多“債牛”?

目前市場上有一種觀點(diǎn)認(rèn)為,人民幣貶值期間,經(jīng)濟(jì)下行壓力通常加大。為對沖經(jīng)濟(jì)下行,央行往往實(shí)施寬松的貨幣政策,并為利率提供下行動力。

此種觀點(diǎn)的證據(jù)是:回顧2015年“匯改”以來匯率與利率的聯(lián)動,就會發(fā)現(xiàn)匯率下行期間,債市多出現(xiàn)牛市。例如:2015年6月至2016年7月、2018年4月至2018年11月、2019年4月至2019年8月。

但如果進(jìn)一步分析當(dāng)前的債市我們就會發(fā)現(xiàn),本輪人民幣貶值周期中,債市環(huán)境與歷史不同,不同點(diǎn)有2個:

不同點(diǎn)一:美聯(lián)儲的貨幣緊縮力度,達(dá)到了2015年“匯改”以來之最。受全球大宗商品價格上行,以及美國通脹持續(xù)超預(yù)期的影響,年初以來美聯(lián)儲緊縮表態(tài)與市場預(yù)期不斷升溫。

1月FOMC會議前夕,海外投資者預(yù)計(jì)2023年6月美聯(lián)儲加息頂部在2.5%以下。而到了5月初,市場預(yù)計(jì)2023年6月美聯(lián)儲加息頂部已經(jīng)提升至3.5%-3.75%。

美聯(lián)儲加息預(yù)期的大幅升溫,帶來了美債利率的快速上行,并導(dǎo)致目前中美國債利差已經(jīng)倒掛——這是“匯改”以來從來沒有出現(xiàn)過的情況。

中美利差倒掛帶來的資本外流壓力,顯然已經(jīng)引起了央行及相關(guān)決策者的警惕。

例如1月降息后,全球通脹環(huán)境升溫、美聯(lián)儲加速緊縮,導(dǎo)致

央行并未在2月份連續(xù)降息。

而3月底,上海疫情爆發(fā)以來,盡管疫情嚴(yán)重影響經(jīng)濟(jì)增長與就業(yè)穩(wěn)定,但

央行僅降準(zhǔn)0.25個百分點(diǎn)。

當(dāng)前央行的操作也符合歷史的慣例,即“中國央行從未在美聯(lián)儲加息周期中,進(jìn)行過降息”(具體內(nèi)容請參考1月18日報告《還會有下一次降息么?》)。目前,央行“穩(wěn)增長”主要依靠結(jié)構(gòu)性貨幣工具,例如近期推出科技創(chuàng)新再貸款、普惠養(yǎng)老再貸款等。

不同點(diǎn)二:經(jīng)過2021年一輪債牛之后,當(dāng)前長債利率下行空間較往年更小。同樣是美聯(lián)儲加息期間人民幣貶值,2018年4月份,10年期國債利率高于MLF操作利率30BP以上,在這個點(diǎn)位利率債具有較高的配置價值。因此盡管2018年全年央行并未降息,僅實(shí)施了降準(zhǔn)等數(shù)量型操作,債市利率也能下行。而當(dāng)前,10年期國債利率卻略低于MLF利率,配置價值一般。

所以綜合來看,美聯(lián)儲超預(yù)期的緊縮操作,帶來相對應(yīng)的資本外流壓力,顯然對中國央行降息形成掣肘。而若央行不下調(diào)政策利率,當(dāng)前市場利率的下行空間,顯然比2018年小得多。

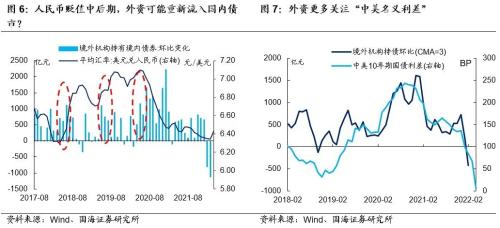

1.2

資本外流,僅在匯率貶值初期出現(xiàn)?

雖然資本外流壓力,會對央行的寬松操作形成掣肘。但也有觀點(diǎn)認(rèn)為,出于對匯率貶值風(fēng)險的防范,資本外流行為僅在匯率貶值初期發(fā)生。在人民幣貶值中后期,隨著匯率風(fēng)險得到緩釋,外資反而會重新流入。因此當(dāng)前這一階段,資本外流與外資賣債行為即將過去,對央行的掣肘即將消失,并對債市形成利好。

這一觀點(diǎn)的證據(jù)是:2018年年中、2019年年中及2020年2季度,從人民幣貶值中期開始,境外機(jī)構(gòu)重新開始大額增持境內(nèi)債券。

但是“防范匯率貶值風(fēng)險”這一理由,并不能解釋為何2018年四季度至2019年一季度,人民幣匯率停止貶值乃至轉(zhuǎn)向升值期間,外資依然凈減持了境內(nèi)債券。一個更有說服力的邏輯是,擁有套保工具的外資,理論上可以規(guī)避匯率風(fēng)險,因此購買境內(nèi)債券更多只考慮中美利差。而2018年四季度至2019年一季度,中美利差持續(xù)位于低位,因此即使人民幣彼時已經(jīng)恢復(fù)升值,外資流入依然較少、乃至為負(fù)。

所以我們判斷,隨著中美利差倒掛幅度加大、倒掛時間延長,下一階段外資賣債壓力仍將存在。

而在具體券種上,根據(jù)中債登與上清所托管數(shù)據(jù),外資持債主要集中于國債、政金債這兩個品種。同時,考慮到政金債流動性要比國債更好,短時間內(nèi)外資集中賣債,對國債利率的沖擊高于政金債。這或許可以部分解釋,為何2月底以來國開隱含稅率逐步下行。

1.3

匯率貶值,帶來輸入型通脹風(fēng)險?

有觀點(diǎn)認(rèn)為,人民幣大幅貶值后,以美元計(jì)價的進(jìn)口商品價格抬升,帶來輸入型通脹壓力,對債市形成明顯利空。

但此種觀點(diǎn)忽視了,人民幣貶值的背后,外需與出口通常同步下降。無論是出口商品轉(zhuǎn)內(nèi)銷增加國內(nèi)商品供給,還是外需疲軟導(dǎo)致國內(nèi)經(jīng)濟(jì)下行壓力加大,均對國內(nèi)通脹有更明顯的抑制作用。從歷史上來看,2015年“匯改”后至2016年上半年,以及2018年年中至2019年三季度,人民幣貶值期間,核心通脹均出現(xiàn)下行態(tài)勢。

因此輸入型通脹,不太可能成為下階段央行的主要考量與債市交易主線。

2、總結(jié)

基于對上述三種觀點(diǎn)的分析,我們總結(jié)認(rèn)為:出于對資本外流風(fēng)險的擔(dān)憂,年初以來央行謹(jǐn)慎寬松。而下階段中美利差延續(xù)倒掛,資本外流壓力不減,央行很難大幅降息。

而在央行難以降息的前提下,盡管目前面臨一定的經(jīng)濟(jì)下行壓力,但債市利率下行空間,遠(yuǎn)小于可比的2018年人民幣貶值時期。

與此同時,雖然輸入型通脹不構(gòu)成債市利空因素,但疫情后寬信用起步、以及持續(xù)性的外資賣債行為,均帶來長債利率上行風(fēng)險,需要投資者予以關(guān)注。

風(fēng)險提示俄烏沖突升級,美聯(lián)儲超預(yù)期緊縮,中國央行貨幣政策超預(yù)期,新冠疫情傳播超預(yù)期。

(本文作者介紹:國海證券研究所固定收益研究團(tuán)隊(duì)負(fù)責(zé)人。)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼