經濟觀察網 記者 胡群 “我的信用卡已經逾期兩個多月。”電話里傳來陳偉疲憊的聲音,“當初申請信用卡是擔心不能及時還房貸,做備用資金,過去幾年中套現過幾次,目前幾張卡都已逾期,房貸也快斷供,現在一看到催收電話就緊張。”

陳偉今年已經29歲了,2019年春天他在鄭州買了一套房,并于當年十一假期結婚。為了還房貸,陳偉在鄭州白天做餐飲生意,晚上送外賣。2021年,鄭州的生意慘淡,就在當年底他和幾位朋友一起去上海送外賣,開始幾個月收入很不錯,但自今年春天起,雖然吃苦不少,卻賺錢不多;為及時償還按揭就通過信用卡套現周轉資金,現在幾張信用卡都已逾期。

像陳偉一樣遭遇信用卡不能及時還款的情況會反映在銀行的財報上。財報顯示,銀行信用卡不良增加較快,為此,銀行通過不良資產證券化及信用卡不良債權資產轉讓加快不良處置力度。據記者不完全統計,這些信用卡不良的未償本息費余額超980億元,涉及超300萬戶持卡人。

央行數據顯示,截至二季度末,信用卡逾期半年未償信貸總額842.85億元,環比下降8.49%,占信用卡應償信貸余額的0.98%。專家指出,當前信用卡違約風險存在一定壓力,但仍在可控范圍之內。

信用卡不良新增占比上升

今年以來,商業銀行新增不良資產規模加快,銀行的不良資產處置更快,因此多家銀行的不良率持續處于較低水平。

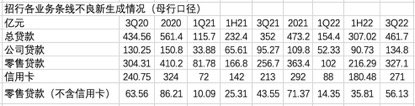

以招商銀行(600036)為例,2022年三季報顯示,該行不良貸款余額570.88億元,較上年末增加62.26億元;不良貸款率0.95%,較上年末上升0.04個百分點。前三季度中,招行新生成不良貸款461.69億元,同比增加109.71億元;共處置不良貸款420.26億元,其中,常規核銷174.12億元,清收95.38億元,不良資產證券化104.23億元,通過抵債、轉讓、重組上遷、減免等其他方式處置46.53億元。

在新增不良貸款中,尤以信用卡貸款為主,招行信用卡新生成不良貸款270.74億元,同比增加57.58億元,占全行新增不良貸款58.64%。

根據招行近年披露的數據,信用卡新增不良資產持續占全行新增不良資產50%以上。

數據來源:招行財報 中泰證券研究所

數據來源:招行財報 中泰證券研究所這與畢馬威發布的《2022年中國銀行(601988)業調查報告》中的股份制銀行數據一致。上述報告根據5家大型商業銀行(除中國銀行),7家股份制商業銀行,12家城商行,7家農商行2021年年報數據分析,國有大行信用卡不良資產占全行不良資產28%,股份制銀行占比50%,城商行占比11%,農商行占比15%。

其中,7家股份制商業銀行為平安銀行(000001)、招商銀行、浦發銀行(600000)、興業銀行(601166)、民生銀行(600016)、廣發銀行、渤海銀行;12家城商行為中原銀行、鄭州銀行(002936)、杭州銀行(600926)、南京銀行(601009)、上海銀行(601229)、天津銀行、成都銀行(601838)、重慶銀行、貴州銀行、盛京銀行、錦州銀行、九江銀行;7家農商行為青農商行(002958)、常熟銀行(601128)、瑞豐銀行、滬農商行、廣州農商行、重慶農商行、順德農商行。

如此之高的信用卡不良資產怎么處置?

“我們內催團隊催到逾期前或剛開始逾期,大部分M2和M3(即逾期在兩個月至三個月)就‘扔’出去了,委外都催不回來的話,就打包通過其他方式處置。”一位來自某股份制銀行信用卡中心人士向記者稱,從資產包的折扣來看,今年已明顯低于前幾年,有些資產包甚至低于一折。

不良ABS:278萬戶借款人信用卡逾期

11月14日,中國債券信息網發布《福鑫2022年第一期不良資產支持證券發行文件》,光大銀行(601818)將發行1.6億元信用卡不良債權ABS,本期資產支持證券項下的基礎資產涉及4.7萬戶借款人,全部未償貸款本息費總額為 26.27億元。

11月7日,交行發布2022年“交誠”系列不良資產支持證券的注冊申請報告。交行將在今年年底前在全國銀行間債券市場發行15億元不良信用卡債權ABS。今年9月份,交行已發行3.22億元信用卡不良債權ABS,基礎資產池未償本息費余額37.74億元,涉及借款人14萬人。

今年以來,已有12家銀行發行88.55億元信用卡不良資產ABS,未償本息費合計878.63億元,涉及借款人274萬戶,平均預期6個月。

11月4日,工行《工元至誠2022年第二期不良資產支持證券》簿記建檔,該期資產支持證券將發行3.64億元,其入池資產為信用卡不良債權,涉及分布在全國36個一級分行的80985個借款人。截至2022年6月30日,入池資產未償本息費合計為37.54億元,其中,未償本金余額為31.37億元,未償息費余額為6.18億元。根據聯合資信的評估,該期資產池中預計可回收現金合計為4.80億元; 根據中債資信的評估,該期資產池中預計可回收現金合計為4.50億元。

該期ABS入池資產借款人都有什么特征?材料顯示,借款人加權平均年齡42.13歲,加權平均年收入23.38萬元,加權平均獲得的授信額度6.84萬元,加權平均逾期10.41個月。借款人所在地區以河南居多,未償本息費月占比11.28%,資產筆數占比13.28%。其次分別為廣東、四川等省份。

除工商銀行外,建設銀行有3筆信用卡不良資產ABS,發行規模10.41億元,借款人數30.12萬人,入池資產未償本息費合計72.99億元。農業銀行也有3筆,發行規模5.07億元,借款人數22.85萬人,入池資產未償本息費合計43.82億元。中國銀行有2筆,發行規模3.41億元,借款人數7.01萬人,入池資產未償本息費合計35.72億元。郵儲銀行1筆,發行規模2.26億元,借款人數7.6萬人,入池資產未償本息費合計37.74億元。

招行已發行3筆信用卡不良債權ABS,發行金額19.01億元,入池資產未償本息費余額總額116.89億元,涉及持卡人數23.68萬戶。中信銀行(601998)4筆,發行規模15.86億元,借款人數36.37萬人,入池資產未償本息費合計122.69億元。興業銀行2筆,發行規模6.66億元,借款人數29.54萬人,入池資產未償本息費合計71.22億元。浦發銀行3筆,發行規模9.85億元,借款人數50.6萬人,入池資產未償本息費合計186.76億元。民生銀行3筆,發行規模2.81億元,借款人數18.71萬人,入池資產未償本息費合計61.41億元。廣發銀行2筆,發行規模6.35億元,借款人數25.22萬人,入池資產未償本息費合計71.13億元。

“前兩年銀行業處置不良資產規模都在3萬億以上,今年估計也不會太少,在高達幾萬億的不良貸款存量處置當中,1000億左右的信用卡不良資產,并不算特別突出。由于信用卡貸款小額分散的特點,與一般的企業不良貸款處置相比,難度更大一些,目前資產證券化是為數不多的處置方式,但更主要的方式是直接核銷。”上海金融與發展實驗室主任曾剛向經濟觀察網記者表示,當前經濟處于下行期,企業營收下降,居民收入如果也面臨困難,信用卡還款能力減弱,信用卡在新生成不良的同時,也在加大對原有存量不良的處置,所以信用卡不良余額以及不良率并未出現顯著上升。

記者通過中國證券信息網不完全統計發現,雖然今年信用卡不良資產ABS發行數量及發行規模較高,但仍低于2021年全年水平。2021年,共有工商銀行、建設銀行等13家銀行發行94.23億信用卡不良債權ABS,入池資產未償本息費合計1101.46億元,涉及369.86萬戶借款人。

對比往年數據,4季度是銀行發行不良資產債券ABS的高峰期,伴隨著宏觀經濟下行、金融監管不斷趨嚴與疫情持續多點散發,有市場觀點預計銀行業不良資產的處置規模將繼續保持上升態勢,今年剩下的一個多月是否會迎來信用卡不良債權ABS的高峰期?

“當前信用卡違約風險還存在一定壓力,但我覺得仍在可控范圍之內。”曾剛表示,不良資產存量規模在財報上已得到體現,而各家銀行已采取一定措施以控制新生成不良資產,因此從總體上說,不良資產余額可控,而不良率可能會有下降的可能。

不良債權轉讓:涉及30萬戶持卡人

10月18日,民生銀行信用卡中心在銀登網上發布2022年第2期信用卡不良債權轉讓項目的招商公告,該期項目債權金額為3.01億元,對應6096戶債務人。

今年以來,已有建設銀行、光大銀行、招行等銀行在銀登網上發布信用卡不良債權轉讓項目信息,涉及不良債權規模超過103億元,對應債務人超過30萬戶。其中,光大銀行信用卡不良債權轉讓規模100.14億元,對應28.93萬戶債務人。

為何有些銀行選擇在銀登網上進行不良資產轉讓?

2021年初“6+12”家試點銀行獲準開展個貸不良批量轉讓工作,為大型商業銀行及股份制商業銀行打開個貸不良處置新窗口。截至2022年11月4日,已有589家金融機構及其子公司在銀登網上開立不良貸款轉讓業務賬戶。

畢馬威中國特殊資產組中國兼亞太區主管合伙人彭富強、畢馬威中國重組咨詢服務主管合伙人何巍燁撰文指出,個貸不良批轉試點的實施有利于拓寬銀行個貸不良處置渠道,為無法達到ABS打包要求的個人不良貸款提供更多解決方案。此外相較于發行個貸不良ABS,銀行開展個貸不良批轉工作需聘用的中介機構較少,處置周期較短,在成本效益方面具有一定優勢。

但不可忽略的是,金融機構在銀登網開展的不良資產債權轉讓的折扣一般較ABS更低,如光大銀行100.14億信用卡不良債權,轉讓金額為9.37億,折扣率低于一折。

“由于小額分散,信用卡不良資產處置較難,如果要單個催收,成本較高,并不劃算。但信用卡業務利率較高,直接用收益去核銷不良是主要的方法,核銷之后的部分資產還有殘存價值,再通過ABS或信貸資產轉讓等方式處置,因此,殘存價值較低。”曾剛認為,資產證券化雖然通過將資產轉讓給信托實現了真實出售和風險隔離,但鑒于信托公司缺乏不良處置能力,信托產品又存在法定期限約束,實際上不良資產證券化均安排了“清倉回購”條款,到期時一般由商業銀行將剩余資產以公允價值再次購入,因此事實上并非永久性賣斷。

曾剛表示,而批量轉讓的模式,經過官方平臺競價、交割債權文件以及通知債務人等多個流程后,由受讓方以新債權人身份對不良資產進行經營管理,商業銀行也從此可以和不良資產“脫鉤”。因此,對于商業銀行而言,將不再需要按照“賬銷案存”模式管理,避免了大量債權維護、資產清收、客戶服務、投訴受理、系統運營等成本,對于一些清收回款率低的資產,通過此種方式處置后可以“輕裝上陣”。

央行發布的《2022年第三季度城鎮儲戶問卷調查報告》顯示,傾向于“更多消費”的居民占22.8%,比上季減少1.0個百分點;傾向于“更多儲蓄”的居民占58.1%,比上季減少0.3個百分點;傾向于“更多投資”的居民占19.1%,比上季增加1.2個百分點。

11月10日,央行發布的10月金融統計數據顯示,住戶貸款減少180億元,其中,居民短期貸款減少512億,同比少增938億,較上月進一步惡化(9月同比少增181億),國盛證券首席經濟學家熊園認為,這反映疫情影響下居民消費進一步走弱。

“當前國內經濟雖然有恢復,但仍處在比較困難的狀態之中,下行壓力依然不小。疫情反復影響消費,目前的消費增速仍明顯低于疫情前水平。”植信投資首席經濟學家兼研究院院長連平認為,居民避險與儲蓄意識的降低需要時間。近三年來疫情所帶來的社會成本也需要在今后的幾年內慢慢消化,推高了社會收入恢復的隱性門檻。

“當初買房和結婚時向親友借的錢還沒有還完,現在實在不好再張口。買房是為了結婚,原計劃過幾年賣掉鄭州的房子,回家鄉縣城發展,但現在房價還沒有當初買房時高,不能賣。”陳偉說,“我父母現在每月資助幾千塊錢,但我們優先還房貸,也希望銀行能夠寬限一段時間還信用卡。”

(應受訪者要求,陳偉為化名)

責任編輯:張文

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)