來源 | 新經濟觀察團

被寧波銀行接手后,浙江寧銀消費金融股份有限公司(下稱“寧銀消金”)近日動作頻頻。

3月20日,寧波銀保監局官網顯示,該局核準了楊樹、張學立、黃漂三人在的董事任職資格。

這已經是寧波銀行入主后,寧銀消金的第三次高管變動。而根據公開資料,上述董事多為寧波銀行背景,是寧波銀行彰顯大股東控制權的體現。

近期,寧銀消金還通過增資、開設不良資產轉讓賬戶、招聘線下團隊等方式,為業務開展鋪路。

01

四大連環舉措,寧波銀行執掌大權

公開資料顯示,寧銀消金原為華融消費金融股份有限公司(下稱“華融消金”)。2021年12月,寧波銀行以10.91億元購入華融消金70%的股權。2022年4月,該股權變更獲得銀保監會批復,寧波銀行正式拿下消金牌照。隨后,寧波銀行再次受讓安徽新安資產管理有限公司持有的華融消金6000萬股,即6.7%的股份。截至目前,寧波銀行累計持寧銀消金76.7%的股權。

在拿下消金牌照后,寧波銀行對寧銀消金進行了至少四項連環操作,不斷加強大股東的控制權:

首先是更名和遷址。2022年8月份從最初的華融消金變為安徽寧銀消金;2023年1月,又將注冊地址從安徽合肥遷至浙江寧波,名稱最終定為“浙江寧銀消金”。

其二,分別在去年11月、今年1月、昨日三次進行管理層變動調整,寧波銀行系高管逐步執掌寧銀消金“帥印”。

企查查顯示,目前寧銀消金共有11名董事和監事,其中董事長和法定代表人為周俊,副董事長和總經理為胡斌。而公開報道顯示,周俊和胡斌均出身寧波銀行,前者擔任寧波銀行遠程銀行部總經理,胡斌則為寧波銀行網絡銀行部副總經理。

其三,增資。自拿下牌照至今,寧銀消金已經進行了(中)兩次增資。2022年8月,寧波銀行發布公告,稱“該公司以貨幣方式向寧銀消金增資不超過15億元”。今年2月27日,寧波銀行再次發布公告,稱將以貨幣方式向寧銀消金增資不超過35億元。

而在增資完成后,寧銀消金注冊資本金將增加到44億元,處在31家持牌消金公司的前十位。這將有利于提升放貸規模,方便全國展業,也能提高公司本身的抗風險能力。

不過,增資事項暫未獲得監管審批,工商資料變更也未完成。目前寧銀消金的注冊資本和實繳資本均為9億元。

其四,開設不良資產轉讓賬戶。

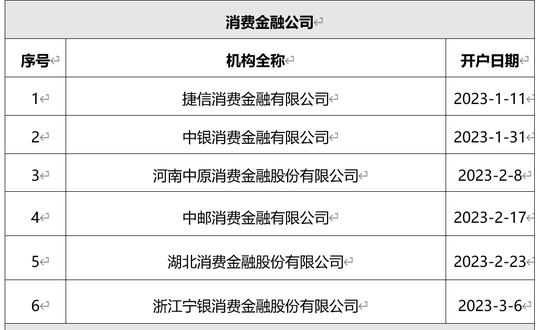

3月17日,銀登中心官網發布信息,已有6家消金機構開立了不良貸款轉讓業務賬戶。按照開戶時間的早晚,分別為捷信消費金融、中銀消費金融、河南中原消費金融、中原消費金融、湖北消費金融和寧銀消金。

在業內人士看來,寧銀消金之所以設立該賬戶,一方面是為業務發展鋪路,另一原因或為消化華融消金遺存的不良資產包袱,方便“輕裝上陣”。

零壹智庫特約研究員于百程認為,通過銀登中心平臺,引入專業資產管理機構收購處置不良資產,消費金融公司的不良資產轉讓核銷后有利于降低不良率,盤活資產從而開展新的業務。

實際上,在被接盤之前,華融消金業績表現一般。2016年-2019年,華融消金的收入總額分別為9010萬元、7.66億元、12.01億元、10.29億元,對應稅前利潤分別為-0.37億元、1.28億元、0.168億元、-2.63億元。利潤狀況處于行業尾部。

2021年,華融消金終止經營活動收入為12.382億元,較2020年的11.02億元同比增長12.3%;稅前利潤為2.36億元,較2020年度的1.46億元同比增長61.6%。2021年末,華融消金總資產為70.35億元,較2020年的79.55億元下滑12%。

在寧波銀行接手后,寧銀消金的業績也有待改善。2022年上半年,寧銀消金營業收入9900萬元,營業虧損4800萬元,凈虧損3200萬元。截至2022年6月末,寧銀消金總資產72.45億元,凈資產11.09億元。

02

正招聘線下團隊,“白領融”與“白領通”相輔助

寧銀消金官網顯示,目前主要產品為純免擔保、純信用現金貸“白領融”,最高額度20萬元。但官網暫未公示該產品的利率和收費情況。

這款產品,可以視為寧波銀行“白領通”的全國延伸版本。“白領通”自2006年推出以來,一直是寧波銀行個人信貸的拳頭產品,目標客戶群體為公務員、教師等企事業單位的白領群體,逾期狀況較為可控。

寧銀消金的“白領融”,通過消費金融牌照展業,可以在沒有銀行網點的省市設立直營團隊,突破寧波銀行無法跨區放貸的限制,提升異地獲客能力。

據了解,為了拓展業務,寧波銀行積極擴充直銷團隊。據自媒體鐳射財經,目前寧銀消金線下業務已經覆蓋了數十個城市,直銷團隊規模五百人左右。

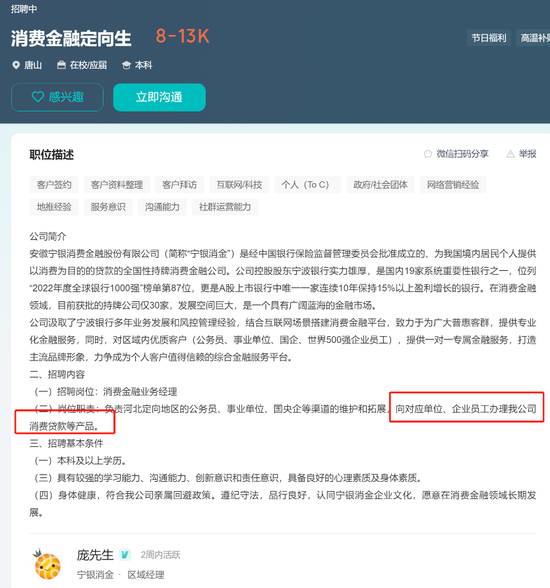

3月21日,新經濟觀察團發現,目前寧銀消金正在招聘網站上招募消費金融定向生、客戶經理、金融業務經理等崗位,地區主要在河北唐山和邢臺,河南周口和商丘,工作內容基本上是客戶拓展和維護類。

其中,“消費金融定向生”的招聘內容明確要求,消費金融業務經理“負責河北定向地區的公務員、事業單位、國央企等渠道的維護和拓展,向對應單位、企業員工辦理我公司消費貸款等產品。”而這些群體,也是寧波銀行“白領融”的主要目標客戶,兩個產品相輔助的意味濃厚。

因業務開展不久,網上針對寧銀消金的投訴較少。2023年2月8日,寧銀消金在官網公布了2022年的消費者權益保護工作報告。報告顯示,2022年共受理投訴124件,辦結率100%。其中個人征信信息異議處理33件,債務催收7件,其他消費貸款類91件。

03

寧波銀行個人消費貸約2336億元,因異地放款被罰

從母公司寧波銀行來看,作為一家優秀的城商行,個人消費類貸款也一直是公司的核心之一。

2022年三季度末,寧波銀行個人貸款業務規模為 3736 億元,環比增長 5%。2022年上半年,該行發放個人消費貸款2336.22億元,較年初增長6.27%,在個人貸款中的占比為65.7%,遠高于個人經營貸款和個人住房貸款。

2018年至2021年,寧波銀行個人消費貸款余額占個人貸款總額的比重分別為83.88%、78.95%、68.17%和65.99%。可以看出,寧波銀行的個人消費貸款在個人貸款業務中一直處于核心地位,但占比不斷下滑。

截至2022年6月末,寧波銀行不良貸款余額75.87億元,同比增長21%;不良貸款率0.77%,與2021年末持平,繼續保持較低水平。

但因貸款業務,寧波銀行也多次被罰。今年1月13日,寧波銀保監局開出2023年“1號罰單”,寧波銀行涉嫌6項違規,被罰款220萬元。

根據罰單內容,寧波銀行存在“違規開展異地互聯網貸款業務、互聯網貸款業務整改不到位、資信見證業務開展不審慎、資信見證業務整改不到位、貸款‘三查’不盡職、新產品管理不嚴格等問題”。

同時,相關責任人倪肖勇也收到警告罰單,原因為對所在機構違規開展異地互聯網貸款業務、互聯網貸款業務開展不審慎、資信見證業務整改不到位等問題負有直接管理責任。

因罰單涉及跨區開展互聯網貸款業務違規,寧波銀行這次被罰也被視為商業銀行互聯網貸款業務的里程碑式罰單。而在拿下消金牌照后,寧波銀行的異地互聯網放款問題有望終結。

新經濟觀察團不完全統計發現,2022年全年,寧波銀行至少被罰9次,累計被罰超千萬元。

企查查顯示,目前寧波銀行涉及23256個司法案件,大部分為金融借款合同糾紛,涉及到的法院遍布廣東、福建、重慶、湖南、江蘇廣西等省份。

從裁判文書看,寧波銀行放貸的年利率并不低。一則金融借款合同糾紛民事一審判決書顯示,被告從2021年2月28日到2021年12月18日先后向寧波銀行借款13次,共計20萬元,年利率為15%或14%,逾期利率則為21%或22.5%。

從投訴網【進入黑貓投訴】站看,寧波銀行累計投訴量僅為945個,主要涉及寧來花私自放貸、無法還款,萬利金產品提前還款收取3%手續費,暴力催收、惡意查征信、虛假宣傳等等。

從廣告推廣上,也能看出寧波銀行對消費貸業務的重視度。近期,新經濟觀察團小編就在朋友圈頻繁刷到寧波銀行寧來花的廣告推廣。據了解,寧來花就是原來的“直接貸”,也是一款現金貸產品,通過率較高,年化利率在5.4%~24%之間,最高可借20萬。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)