來源:消金界

隨著2022年股份制銀行年報披露完畢,股份制銀行們也交出了各自的個人貸款業(yè)務成績單。

消金界注意到,股份行在經(jīng)歷了多年的零售轉型之后,2022年,零售業(yè)務本身,尤其是個貸業(yè)務也迎來了轉型,業(yè)務結構出現(xiàn)了明顯的調整。

其中最普遍也最值得關注的是,收益較高的信用卡貸款、個人住房貸款以及互聯(lián)網(wǎng)貸款都出現(xiàn)了增速放緩,對個貸業(yè)務產(chǎn)生了很大沖擊。為了穩(wěn)定個貸規(guī)模,股份行紛紛試圖通過發(fā)力消費貸和個人經(jīng)營貸,來彌補增長缺口。

而與以往過于依賴第三方渠道不同,股份行開始更加注重自營,無論是個人消費貸還是個人經(jīng)營貸,都在加快推進自營業(yè)務。

股份行個貸格局——“一超多強”

我們先來通過零售貸款余額,看下2022年股份制銀行個貸業(yè)務的整體格局。

2022年,招商銀行的零售貸款余額突破了3萬億元,在股份行中遙遙領先。

隨后便是中信銀行和平安銀行,2022年,兩家銀行的零售貸款規(guī)模均站上了2萬億元大關,中信銀行比平安銀行多了100多億元,兩家基本持平。

緊隨其后的是興業(yè)銀行、浦發(fā)銀行,兩家銀行零售貸款余額更為接近,都是18900多億元。

再往后是民生銀行和光大銀行,然后是廣發(fā)銀行和華夏銀行,渤海銀行、浙商銀行又下了一個臺階,排在最后的是恒豐銀行。

從2022年股份行零售貸款余額看,招商銀行屬于“巨無霸”般的超級存在,中信銀行、平安銀行、興業(yè)銀行、浦發(fā)銀行、民生銀行、光大銀行屬于零售貸款比較強的股份行,廣發(fā)銀行和華夏銀行明顯弱于第二梯隊,而渤海銀行、浙商銀行、恒豐銀行則處在第四梯隊。

再來看一個差距沒那么大但同樣關鍵的個貸指標——平均收益率。

與2021年相比,2022年股份行的零售貸款收益率齊刷刷下降,下降幅度在0.1到0.2個百分點之間。

影響個貸平均收益率的因素有很多。LPR下調的帶動,監(jiān)管引導銀行業(yè)讓利客戶,降低消費貸用戶的融資成本,以及面臨激烈的市場競爭,銀行推出利率優(yōu)惠,主動下調貸款利率,這些都導致了個貸收益率的下降。

雖然下降的趨勢是一致的,但我們還是能夠看到股份行零售貸款平均收益率的差異。整體看,2022年,股份行零售貸款平均收益率在5.8%到6.1%之間,最低的是民生銀行和招商銀行,分別為5.35%和5.44%,明顯低于其他股份行。最高的則為平安銀行和浙商銀行,分別為7.38%和6.47%,明顯高于其他股份行。

尤其是招商銀行和平安銀行之間,零售貸款平均收益率差異巨大。

零售貸款的平均收益率直接影響零售貸款業(yè)務的利息收入。

2022年,股份行的零售貸款利息收入有升有降,除了浦發(fā)銀行、民生銀行、渤海銀行三家下降之外,其余股份行零售貸款的利息收入還是增加的。

由于規(guī)模優(yōu)勢明顯,招商銀行的零售貸款利息收入自然是最高的,但是由于零售貸款的平均收益率明顯大幅度的低于其他銀行尤其是平安銀行,在零售貸款的利息收入上,招商銀行的優(yōu)勢并沒有那么明顯。平安銀行則憑借最高的零售貸款平均收益率,利息收入排在股份行中第二位,僅僅比招商銀行少250億元,要知道招商銀行的零售貸款余額比平安銀行可是多了萬億元級別的。

在這里我們可以看出,招商銀行零售貸款業(yè)務和平安銀行零售貸款業(yè)務不同的調性——招商銀行規(guī)模大,價格低,平安銀行相對小,但價格高。這背后,反應的是兩者零售業(yè)務主要客群的不同。

個貸轉型——消費貸和個人經(jīng)營貸補位

除了股份行之間零售貸款業(yè)務差異之外,2022年,零售貸款業(yè)務本身也出現(xiàn)了明顯變化——業(yè)務結構開始調整。

受宏觀經(jīng)濟下行壓力以及有效需求減少的影響,個人住房貸款、信用卡貸款的增速放緩,銀行個貸業(yè)務承壓。

為了彌補增長缺口,股份行們紛紛發(fā)力消費貸和個人經(jīng)營貸。2022年,招商銀行個人經(jīng)營貸同比增長了12.32%,消費貸同比增長了29.64%。招行的個人經(jīng)營貸余額排股份行第一,為6296.28億元,緊隨其后的是民生銀行,個人經(jīng)營貸余額為6215.98億。

幾乎所有股份行個人經(jīng)營貸和消費貸的增速都超過了個人住房貸款和信用卡貸款的增速。

發(fā)力個人經(jīng)營貸與消費貸的同時,2022年,股份行更加注重自營。

截至2022年末,廣發(fā)銀行的個貸余額為4631.39億元(不含信用卡),較年初僅增長了2.78%。但其中,自營信用消費貸余額較年初增長了41.62%,自營信用經(jīng)營貸余額較年初增長了14.97%,自營抵押經(jīng)營貸余額較年初增長了12.86%。自營貸款增速明顯提速。

中信銀行在個人消費貸方面,開始強調自主——“自主場景、自主風控、自主產(chǎn)品”,不斷的提高消費貸產(chǎn)品的自營能力。華夏銀行打造自主品牌、自建場景、自主風控的消費貸款產(chǎn)品,消費貸新產(chǎn)品主要走線上化。浙商銀行也表示要不斷加強零售互聯(lián)網(wǎng)貸款自營、自控的能力。

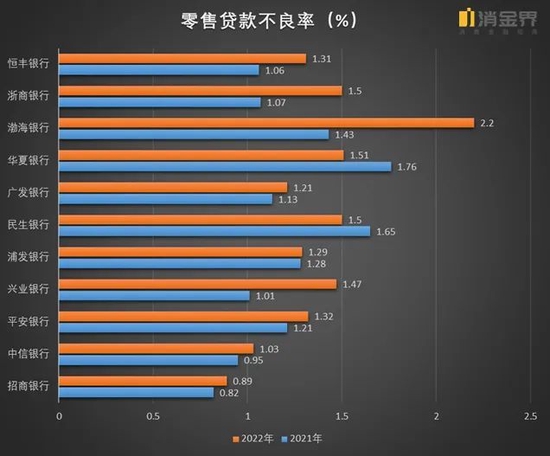

資產(chǎn)質量有波動——重視策略

資產(chǎn)質量方面,除了民生銀行和華夏銀行,2022年,股份行的零售貸款不良率都較2021年有所上升。

上升最明顯的要數(shù)渤海銀行,2022年,渤海銀行零售貸款的不良率高達2.2%,高居股份行個貸不良率之首。

興業(yè)銀行、民生銀行、華夏銀行、浙商銀行的零售貸款不良率也在股份行中處于較高的水平。

平安銀行個人貸款不良率1.32%,較上年末上升了0.11個百分點,個人貸款中“新一貸”和信用卡的不良率都有所上升。

值得注意的是招商銀行的零售貸款不良率。截至2022年末,招商銀行零售貸款不良率為0.89%,雖然較上年末增長了0.08個百分點,但在股份行中仍然是最低的。

因此我們看到,招商銀行的零售貸款業(yè)務,規(guī)模最大,不良率最低,價格也接近最低。不得不說,招商銀行零售之王的成色還是很足的。

總結來看,2022年,股份行加大了個貸的投放力度,尤其是在消費貸和個人經(jīng)營貸上,投入了更多的資源,在經(jīng)濟下行壓力增大的宏觀環(huán)境下,股份行的零售貸款資產(chǎn)質量總體保持了平穩(wěn),沒有出現(xiàn)大的起伏。

消金界在此前的稿件中(詳情見《趁消費貸利率大降趕緊多借點?銀行:“一般人我不借”》)就提到,雖然銀行在消費貸上“大放水”,其實門檻并沒有降低。據(jù)消金界了解,為了保證個貸資產(chǎn)質量,股份行大都采取了增加對優(yōu)質客群投放、增加抵押貸款的投放策略。

個貸,作為零售業(yè)務的“壓艙石”,2023年仍是股份行們發(fā)力的重點。不過,2023年個貸結構的走向,是延續(xù)2022年的變化繼續(xù)調整,還是會在需求復蘇的背景下重返原有格局,是個值得關注的問題。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)