來源:零壹財經

金融科技的浪潮愈演愈烈,大數據、云計算、區塊鏈等新興技術正在顛覆銀行傳統的業務模式。2022年1月中國人民銀行印發《金融科技發展規劃(2022-2025年)》(下稱《規劃》),這也是第二個金融科技三年發展規劃。《規劃》提出“力爭到2025年實現整體水平與核心競爭力跨越式提升”的金融科技發展愿景,為我國金融科技行業開拓了更廣闊的發展空間。

在政策和行業形勢的驅動之下,各家銀行將金融科技提升到了戰略高度,持續加大科技人才引進與科技資源投入,推動銀行數字化、智能化、生態化轉型,以期在新一輪競爭中贏得優勢。

上市銀行是銀行業數字化進程的引領者。基于各銀行2021年年報,零壹智庫整理了在A股和H股上市的59家國內商業銀行相關數據,系統梳理了各銀行的金融科技投入情況。資料顯示,2021年年報中僅有一半的銀行披露了相關數據情況。經統計,僅有下表中標紅的銀行金融科技投入情況,可以看出各銀行對于科技投入的信息披露尚不完善。

表1 國內在A股、H股上市銀行的科技投入

數據信息披露情況

數據來源:上市銀行年報、零壹智庫

科技實力比拼將成為銀行數字化轉型成敗的關鍵,通過剖析部分領先銀行的科技崗位設立戰略,期待能夠為同業機構帶來業務啟迪。

一、科技投入情況:頭部效應明顯,投入占比均維持5%以下

各銀行的信息化、智能化的建設情況和數字科技能力則表現在銀行科技投入這一角度。經統計,在59家銀行中共有29家銀行披露了銀行的科技投入數據,且均以“科技投入”、“金融科技投入”或“信息科技投入”這類相對標準的口徑進行披露。

(一)科技投入規模:六大行合計超千億

各銀行近年來積極加大科技投入,主要應用在加快銀行的數字化、智能化轉型,提升專業化水平和服務效率、強化科技研發能力、完善風險管理水平等方面,29家銀行的科技投入數據和排名情況如下:

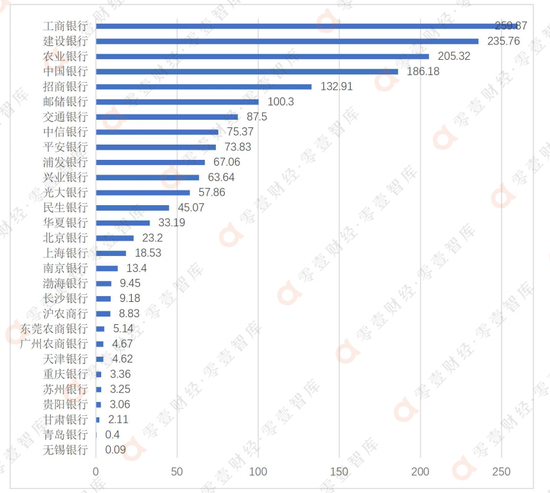

圖1 29家銀行2021年度科技投入情況(億元)

數據來源:上市銀行年報、零壹智庫

注:

1、不同銀行披露的數據范圍不同,部分銀行披露的為本行數據,部分銀行披露的為集團數據,具體排名存在一定差異。

2、平安銀行披露的為“IT資本性支出及費用投入”,青島銀行披露的為“創新性研究與應用的科技投入”,無錫銀行披露的為“研發投入”,均作近似為“科技投入”處理。

在科技投入層面,有三家銀行科技投入超200億元,有六家超100億元,工商銀行以近260億元的科技投入位列第一,六大國有大行優勢明顯,合計投入達到1075億元,僅有招商銀行作為股份制銀行以132.9億元的科技投入沖入前列。除了國有大行之外,股份制銀行科技投入較高,若對各類型銀行的科技投入做平均處理,則國有大行平均科技投入為179.2億元,股份制銀行為62億元,城商行為8.1億元,農商行為4.7億元,可以看出不同類銀行科技投入處在不同的層級。另外城商行和農商行披露情況不盡完善,其中農商行中僅有4家對這一數據進行了披露,分別為滬農商行、東莞農商銀行、廣州農商銀行和無錫銀行。

(二)科技投入占比:各銀行平均在3%附近

對比各銀行科技投入占比情況,主要對科技投入和當年營業收入進行比較,各家科技投入占比一般均保持在5%以下,整體差距并不明顯,具體數據如下:

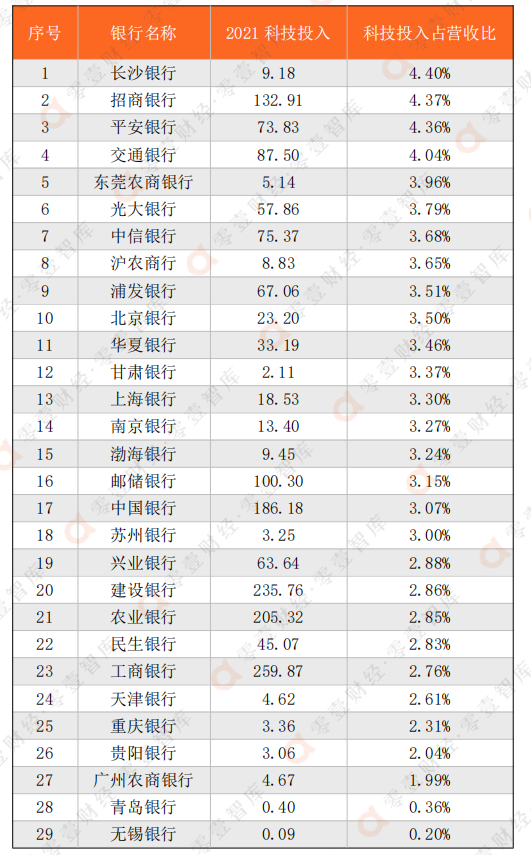

表2 29家銀行2021年度各銀行科技投入占營收比情況(單位:億元)

數據來源:上市銀行年報、零壹智庫

注:

1、表中部分銀行披露的為集團科技數據,部分披露的為本行數據,為保持數據范圍一致性,計算公式為:科技投入占比=本行(集團)科技投入/本行(集團)營業收入。

在消除規模效應之后,長沙銀行以4.4%的科技投入占比排在首位,但與招商銀行、平安銀行等差距較小,多數銀行科技投入占比維持在3%左右,不足1%的僅有青島銀行和無錫銀行。整體來看股份制銀行科技投入占比相對更加優秀,城商行和農商行也有著不錯的排名。

(三)科技投入增長率:超50%的有三家,渤海銀行投入加大

對比各銀行的科技投入增長速度,在29家銀行中有兩家(東莞農商銀行和貴陽銀行)未披露2020年的科技投入情況,故最終得到27家銀行對比于2020年科技投入的增長率,具體數據如下:

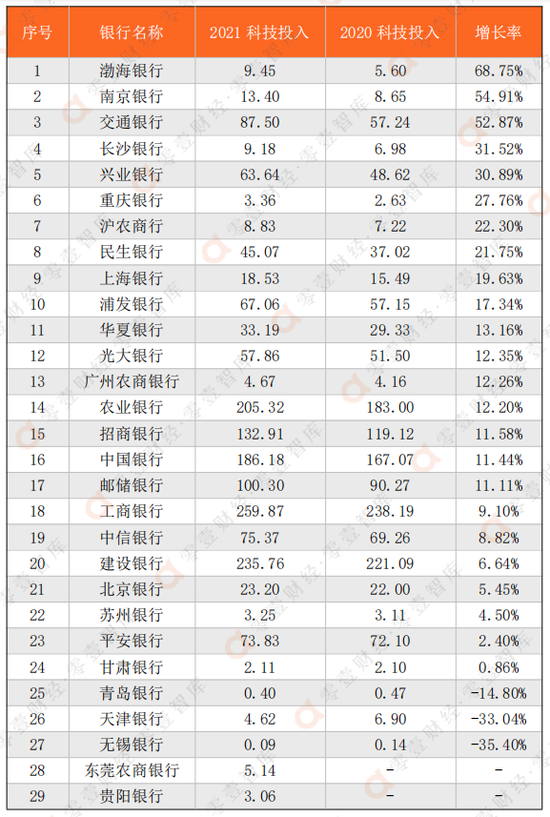

表3 29家銀行2021年度各銀行科技投入同比增長率(單位:億元)

數據來源:上市銀行年報、零壹智庫

注:

1、表中2021年數據均與2020年同口徑數據進行對比。

在科技投入增減層面,27家銀行中有24家出現了不同程度的科技投入增加,增長幅度較大(增長率超過50%)的分別為渤海銀行、南京銀行和交通銀行,其中渤海銀行以68.75%的增長率排在首位。三家出現科技投入同比減少的有青島銀行、天津銀行和無錫銀行,其中無錫銀行科技投入降幅達到了35.4%。從不同銀行的類型看,股份制銀行和城商行的整體增長較為優異,國有大行中交通銀行增幅較大,農商行中滬農商行以22.3%的增長率同樣值得圈點。

二、先進銀行策略:科技賦能多業務發展

通過上述對于銀行科技投入的數量規模與增減變化兩個角度分析,零壹智庫選取了四家數字科技能力增長較快或者數字科技投入占比較高的銀行,分別為渤海銀行、興業銀行、南京銀行、交通銀行,解析它們在數字化建設方面的經驗做法,以期為廣大同業機構提供參考借鑒。

2021年是渤海銀行“四五”規劃的確立并開啟之年,渤海銀行緊密圍繞“中臺架構、數據驅動、智能運維、敏捷高效”的金融科技轉型工作思路,建立企業級系統架構,打造新一代核心技術能力,利用云計算、人工智能、大數據、云原生、FIDO、分布式數據庫等技術加快推進“持牌金融科技公司”轉型工作。重點建設了金融科技轉型與中臺架構設計、新版手機銀行APP、“渤銀智腦”等重大工程,提升線上渠道經營管理能力和生態銀行經營服務能力。

興業銀行一直堅持以“構建連接一切的能力,打造最佳生態賦能銀行”為目標,2021年各業務條線圍繞生態圈構建生態金融服務方案,提升場景生態服務能力。F端建成涵蓋結算、投資、融資、托管、支付、金融資訊信息等綜合金融服務在內的第三方開放平臺,持續擴大同業朋友圈;打造“錢大掌柜”統一財富平臺和財富管理品牌,賦能財富銀行建設。G端運用數字化技術打造普惠金融新生態,福建金服云入駐110家金融機構;正式上線“興業普惠”,并向省外推廣。B端新增場景生態平臺建設項目落地1,015個,覆蓋日均結算性存款同比增長68.57%。其中,總行級醫療綜合支付服務平臺上線39家客戶,總行級教育云平臺為353家客戶提供繳費服務;與多家工業互聯網平臺的合作初見成效。C端迭代手機銀行開發,融入鴻蒙生態,APP月活躍用戶(MAU)較上年末增長16.85%。

南京銀行將“科技”作為其2021年發展主題之一,以鑫五年科技規劃為發展綱領,圍繞“創新、共建、敏捷”工作思路,深入推進“數字化轉型”和“開放銀行”兩大戰略,著力打造金融科技云化,線上化,智能化和開放銀行金融服務能力。搭建敏捷高效的前臺、開放共享的中臺、穩定可靠的后臺,為客戶營銷、渠道建設、產品創新、風險合規、運營服務、績效管理等充分賦能;堅持科技與業務經營緊密結合,建立敏捷開發機制,支撐“大零售”和“交易銀行”兩大戰略推進,高效打造數字信用卡NCard、“鑫e伴”等戰略業務拳頭產品;持續開展人才引進,加快總分行科技人才隊伍建設,保障了金融科技發展的持久力。

交通銀行高度重視金融科技與數字化轉型。頂層設計方面,交通銀行立足新發展階段的新形勢和新要求,擘畫IT戰略規劃,2021年先后發布數字化轉型行動方案、“十四五”金融科技發展規劃和數據治理規劃;在科技賦能方面,聚焦普惠金融、貿易金融、科技金融、財富金融等四大業務特色,創新打造了一批具有影響力的產品,提升經營管理能力,如依托手機銀行6.0版本構建客戶統一視圖和洞察體系;在數據治理能力方面,2021年全年形成3.1萬余項數據標準,推進系統架構中的標準統一,實現數據規范、數據資產、指標體系在線服務;在創新技術應用方面,做出投產新一代云平臺、深化人工智能技術應用、推出隱私計算平臺試點運用等眾多舉措;在網絡安全建設方面,建立集團統一安全標準,健全客戶信息安全管理制度標準,開展專項治理行動,強化客戶信息安全與隱私保護。

三、小結

2021年在已經統計的29家銀行中,在科技資源的投入層面各個大行都有著更大的優勢,同時各銀行相互之間競爭也愈發劇烈。

在科技投入與營收的占比層面,各銀行差距較小,普遍保持在3%左右,長沙銀行、招商銀行、平安銀行、交通銀行均達到了4%以上,整體來看股份制銀行科技投入占比更具優勢;科技投入的增長速度上,渤海銀行同樣大幅實現增長,增長率達到了68.75%,股份制銀行、城商行和農商行均有著不錯的增長幅度,而國有銀行中除了交通銀行52.87%的增長率,其余均呈現低速增長。

在政策要求、市場需求、同業競爭等多重壓力之下,國內商業銀行已經將科技能力建設作為銀行發展的關鍵一步,對于金融業乃至全行業數字化發展進程都能得到進一步提速。在云計算、人工智能等多重技術日益融合之下,銀行業的科技形態將持續迭代,各銀行科技人才和科技資源的投入或將持續增長。

責任編輯:宋源珺

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)