|

ĪĪĪĪ

ĪĪĪĪėž╗ž╩š┘Å ķgĮėšŲ┐ž

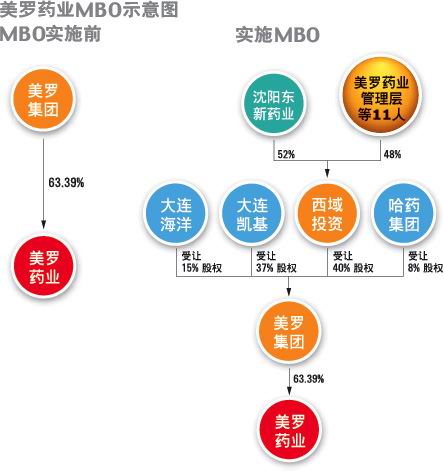

ĪĪĪĪ7į┬10╚šŻ¼Ī░├└┴_╦ÄśI(┘YėŹ ąąŪķ šōē»)Ī▒(600297)░l▓╝╣½ĖµĘQŻ¼ć°┘Y╬»║═╔╠äš▓┐ęč┼·£╩Ż¼╣½╦Š┐ž╣╔╣╔¢|┤¾▀B├└┴_╝»łFėąŽ▐╣½╦Šīó100%Ą─ć°ėą╣╔╣╔ÖÓ▐DūīĮo╦─éĆ╩▄ūīĘĮŻ║40%▐DūīĮo╬„ė“═Č┘Y(ŽŃĖ█)ėąŽ▐╣½╦ŠŻ¼37%▐DūīĮo┤¾▀BäP╗∙═Č┘Y╣½╦ŠŻ¼15%▐DūīĮo┤¾▀B║Żč¾╦ÄśIėąŽ▐╣½╦ŠŻ¼8%▐DūīĮo╣■╦Ä╝»łF(┘YėŹ ąąŪķ šōē»)ĪŻ┤╦┤╬╣╔ÖÓ▐Dūī┐éĮŅ~×ķ5767.25╚fį¬ĪŻ

ĪĪĪĪį┌ą┬Ą─ĪČ╣½╦Šš┬│╠ĪĘųąŻ¼├└┴_╝»łF▓╗įO╣╔¢|┤¾Ģ■Ż¼ČŁ╩┬Ģ■╩ŪūŅĖ▀ÖÓ┴”ÖCśŗŻ¼øQČ©╣½╦ŠĄ─ę╗Ūąųž┤¾╩┬ę╦ĪŻČ°ą┬╣½╦ŠĄ─ČŁ╩┬ķLš²╩ŪįŁ├└┴_╝»łFČŁ╩┬ķLĪóĪ░├└┴_╦ÄśIĪ▒ČŁ╩┬ķL╝µ┐éĮø└ĒÅł│╔║ŻŻ╗į┌ą┬╣½╦Š10éĆ╣╔¢|ųąŻ¼ėą4╚╦üĒūį├└┴_╝»łFĪŻō■┴╦ĮŌŻ¼╩▄ūīĘĮų«ę╗┤¾▀BäP╗∙═Č┘Y╣½╦Š12╬╗╣╔¢|ųąėą11╬╗ūį╚╗╚╦╣╔¢|üĒūįĪ░├└┴_╦ÄśIĪ▒Ą─Ė▀īė╚╦╩┐Ż¼╦¹éāį┌╔Ž╩ą╣½╦Š10╚╦Ą─ČŁ╩┬Ģ■ųąš╝ėą9Ž»ĪŻĪ░╬„ė“═Č┘YĪ▒Ą─ų„śI╩ŪĮ╚┌Ż¼░³└©×ķ┘Å▓ó╠ß╣®žöäšū╔įā║═╚┌┘YĘ■䚯¼įō╣½╦Šėą┐╔─▄į┌MBOųą░ńč▌ų°╚┌┘Yš▀Ą─ĮŪ╔½Ż¼ė╔Ųõō·«ö┤¾╣╔¢|ĮŪ╔½╝╚┐╔ęį▒▄├ŌMBOų▒Įėū▀Ž“═Ė├„Ż¼ėų┐╔╝ė┤¾┐žųŲŲõ╚┌┘Y’LļUĄ──▄┴”Ż╗Ī░┤¾▀B║Żč¾╦ÄśIĪ▒▓╗āHŲõūóāįĢrķgĪóĄž³cŠ∙┼cĪ░┤¾▀BäP╗∙Ī▒ėąų°¾@╚╦Ą─ŽÓ╦ŲŻ¼Č°Ūęā╔š▀│ųėą├└┴_╝»łFĄ─╣╔ÖÓų«║═│¼▀^┴╦Ī░╬„ė“═Č┘YĪ▒Ż¼┐╔▌pęūīŹ¼F┬ō║Ž┐ž╣╔Ą──┐Ą─ĪŻ

ĪĪĪĪĪ░├└┴_╦ÄśIĪ▒MBOĄ─ų„ę¬▓┘ū„╠ž³cėąČ■Ż║

ĪĪĪĪę²╚ļæ┬į═Č┘Yš▀Ż¼īŹ╩®╗ņ║Žą═MBOĪŻ═©│ŻĄ─MBO░Ė└²╩Ū╣▄└Ēīė═©▀^╩š┘Åą╬│╔ī”╣½╦ŠĄ─Į^ī”┐žųŲŻ¼Ą½╩Ū▀@ī”╩š┘Å┘YĮęÄ─ŻĄ─ę¬Ū¾▒╚▌^Ė▀Ż¼į┌ę╗ą®┘Y«aęÄ─ŻŠ▐┤¾Ą─╣½╦Šųą▓┘ū„ąį▓╗ÅŖĪŻČ°╗ņ║Žą═MBO═©▀^ę²╚ļæ┬į═Č┘YĘĮŻ¼Å─╣╔ÖÓĮYśŗČÓį¬╗»üĒ─Ż║²MBOĪó═Ō┘Y▓ó┘Å▀Ć╩Ū├±ĀI╩š┘ÅĄ─Ė┼─ŅŻ¼Ą½īŹļH╔Ž╩š┘ÅłFĻĀęį╣▄└Ēīė×ķ║╦ą─Ż¼▓ó═©▀^ųŲČ╚░▓┼┼╩╣╣▄└ĒīėōĒėąų°ī”▒╗╩š┘Å─┐ś╦Ą─┐žųŲĪŻŲ®╚ńŻ¼ą┬├└┴_╝»łFĄ─╣½╦Šš┬│╠ęÄČ©Ż¼▓╗įO╣╔¢|┤¾Ģ■Ż¼ČŁ╩┬Ģ■╩ŪūŅĖ▀ÖÓ┴”ÖCśŗŻ¼øQČ©╣½╦ŠĄ─ę╗Ūąųž┤¾╩┬ę╦Ż¼Č°├└┴_╝»łFČŁ╩┬Ģ■10Ž»ųąĪ░├└┴_╦ÄśIĪ▒╣▄└Ēīėš╝ėą4Ž»Ż¼Ī░╬„ė“═Č┘YĪ▒3Ž»Ż¼Ī░┤¾▀B║Żč¾╦ÄśIĪ▒2Ž»Ż¼Ī░╣■╦Ä╝»łFĪ▒1Ž»Ż¼Č°ŪęČŁ╩┬ķLš²╩ŪĪ░├└┴_╦ÄśIĪ▒ČŁ╩┬ķLŻ¼├└┴_╝»łFĄ─øQ▓▀ÖÓ╚į╝»ųąį┌Ī░├└┴_╦ÄśIĪ▒╣▄└Ēīė╩ųųąŻ¼┐╔ęŖĪ░├└┴_╦ÄśIĪ▒╣▄└Ēīėę²╚ļæ┬į═Č┘Yš▀īŹ╩®MBOĄ─ęŌłDŠ═╔§×ķ├„’@ĪŻ

ĪĪĪĪÅ─╝»łF╚ļ╩ųŻ¼ĮĄĄ═╩š┘Å│╔▒ŠĪŻ░┤ššć°┘Y╣▄└ĒęÄČ©Ż¼╔Ž╩ą╣½╦Šć°ėą╣╔▐Dūīį┌▓╗Ą═ė┌ā¶┘Y«aĄ─╗∙ĄA╔ŽĖ∙ō■ė»└¹─▄┴”║═╩ął÷▒Ē¼F║Ž└ĒČ©ārĪŻČ°īŹ█`ųą─▄½@ć°┘Y╬»īÅ┼·═©▀^Ą─╔Ž╩ą╣½╦Šć°ėą╣╔▐DūīČ╝į┌ā¶┘Y«aųĄ╗∙ĄA╔Ž┤µį┌▓╗═¼│╠Č╚Ą─ęńārŻ¼ŲĮŠ∙ęńārĘ∙Č╚│¼▀^┴╦30%Ż¼╚ń╩š┘ÅĘĮų▒Įė╩š┘ÅĪ░├└┴_╦ÄśIĪ▒╔Ž╩ą╣½╦Š╣╔ÖÓŻ¼Ųõ┤·ārų┴╔┘ę¬│¼▀^4ā|į¬Ż¼Č°╦─╝ę╩▄ūīĘĮāHęį5767.25╚fį¬Ą─┤·ār╩š┘Å├└┴_╝»łF╣╔ÖÓŻ¼═¼Ģrę▓½@Ą├Ī░├└┴_╦ÄśIĪ▒7290╚f╣╔ć°ėąĘ©╚╦╣╔Ą─┐žųŲÖÓĪŻ

[╔Žę╗Ēō] [1] [2] [3] [4] [5] [6] [7] [8] [9] [Ž┬ę╗Ēō]

|