MBOŠ┼ĘN─Ż╩Įų«║Ńį┤ŽķŻ║Ę┤Ž“MBOĄ─ĮøĄõų«ū„ | |

|---|---|

| http://whmsebhyy.com 2004─Ļ09į┬22╚š 16:55 ĪČą┬žöĖ╗ĪĘ | |

|

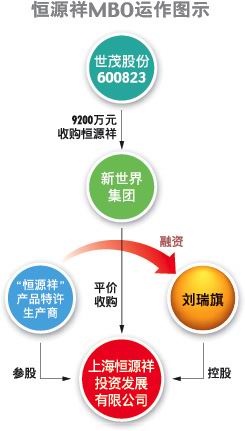

ĪĪĪĪ ĪĪĪĪĘ┤Ž“MBOėųĘQ×ķ╣½╦ŠŠo┐są═MBOŻ¼╩ŪųĖ─Ė╣½╦ŠīóŽ┬ī┘ūė╣½╦Š│÷╩█Įoūė╣½╦ŠĄ─╣▄└ĒīėŻ¼▀@Å──Ė╣½╦ŠĄ─ĮŪČ╚╩ŪīŹ¼F┴╦╣½╦Š╩š┐sŻ¼Č°Å─ūė╣½╦ŠĮŪČ╚ät╩ŪīŹ¼F┴╦MBOĪŻĪ░║Ńį┤ŽķĪ▒ę“ŲõMBOĄ─│╔╣”▓┘ū„ęį╝░MBO║¾╦∙ĦüĒĄ─ČÓ┌AŠų├µČ°┐░ĘQ×ķĘ┤Ž“MBOųąĄ─ĮøĄõų«ū„ĪŻ ĪĪĪĪĪ░║Ńį┤ŽķĪ▒äōĮ©ė┌1927─ĻŻ¼×ķųąć°±Y├¹╔╠ś╦Ż¼īŹ╩®MBOŪ░Ųõ╦∙ėąÖÓÜwĪ░╚fŽ¾╝»łFĪ▒(600823Ż¼¼FĪ░╩└├»╣╔Ę▌(┘YėŹ ąąŪķ šōē»)Ī▒)╦∙ėąĪŻ ĪĪĪĪĪ░║Ńį┤ŽķĪ▒Ą─Ę┤Ž“MBOĘųęįŽ┬ā╔éĆļAČ╬Ż║ ĪĪĪĪĄ┌ę╗ļAČ╬Ż║Ī░╩└├»═Č┘YĪ▒╩š┘ÅĪ░╚fŽ¾╝»łFĪ▒ĪŻ2000─Ļ8į┬31╚šŻ¼Ī░╚fŽ¾╝»łFĪ▒┤¾╣╔¢|╔Ž║Ż³SŲųģ^ć°┘YŠųīó26.43%╣╔ÖÓ▐DūīĮoüĒūįĖŻĮ©Ą─╦ĮĀIŲ¾śI╔Ž║Ż╩└├»═Č┘Y╣½╦ŠŻ¼║¾š▀│╔×ķŲõĄ┌ę╗┤¾╣╔¢|Ż¼³SŲųģ^ć°┘YŠųęį16.14%╣╔ÖÓŠėĄ┌Č■╬╗ĪŻ ĪĪĪĪĄ┌Č■ļAČ╬Ż║Ī░║Ńį┤ŽķĪ▒┼cĪ░╚fŽ¾╝»łFĪ▒ĘųļxĪŻė╔ė┌Ī░╩└├»╝»łFĪ▒╩Ūę╗╝ęų„ĀIĘ┐Ąž«aķ_░lĄ─╣½╦ŠŻ¼Ųõ╚ļų„Ī░╚fŽ¾╝»łFĪ▒ų„ę¬╩ŪĮĶŲõĪ░Üż┘Yį┤Ī▒üĒ▀_ĄĮ▀M▄Ŗ╔Ž║Ż╩ął÷▀MČ°░lš╣ŲõĄž«a╩┬śIĄ──┐Ą─ĪŻ ĪĪĪĪī”ė┌Ī░╩└├»╝»łFĪ▒Č°čįŻ¼ę¬čĖ╦┘×ķĪ░║Ńį┤ŽķĪ▒┘Y«ašęĄĮ║Ž▀mĄ─═Ō▓┐┘I╝ę▓óĘŪęū╩┬Ż¼ę“×ķ▀@ą®┘Y«aļxķ_┴╦äó╚ņ„×ķ║╦ą─Ą─╣▄└ĒłFĻĀīó¤oĘ©ŠS│ųĮøĀIŻ╗Č°äó╚ņ„«ö╚╗ę▓▓╗įĖūį╝║ą┴ą┴┐Ó┐Ó┤“įņĄ─╩┬śI▒╗┤ų▒®Ī░┬ėŖZĪ▒ĪŻMBOŠ═│╔×ķĪ░╩└├»╝»łFĪ▒║═äó╚ņ„Ą─ūŅ║├▀xō±ĪŻ ĪĪĪĪ2000─Ļ10į┬Ż¼äó╚Ųņ╬»═ą³SŲųģ^ć°┘Y▐kŽ┬ī┘Ą─ą┬╩└Įń(┘YėŹ ąąŪķ šōē»)╝»łF┼cĪ░╚fŽ¾╝»łFĪ▒ĪóĪ░╩└├»Ī▒Ūóšä╩š┘ÅĪ░║Ńį┤ŽķĪ▒ĪŻ2001─Ļ1į┬Ż¼Ī░╚fŽ¾╝»łFĪ▒┼cą┬╩└Įń╝»łF║×╩┴╦ģfūh▐Dūī║Ńį┤ŽķŲĘ┼Ų║═ŽÓĻPŲ▀╝ęūė╣½╦ŠĄ─éõ═³õøĪŻ ĪĪĪĪ2001─Ļ2į┬23╚šŻ¼äó╚ņ„ūóāį│╔┴ó║Ńį┤Žķ═Č┘Y░lš╣ėąŽ▐╣½╦ŠŻ¼┼cŲõæ┬į║Žū„╗’░ķę╗ŲŻ¼ęį9200╚fį¬╩š┘Å┘~├µārųĄų╗ėą4000ČÓ╚fį¬Ą─║Ńį┤ŽķŲĘ┼Ų╝░7╝ęŽÓĻPūė╣½╦ŠĪŻ╩š┘Å═Ļ│╔║¾Ż¼äó╚ņ„│ųėąĪ░║Ńį┤ŽķĪ▒51%╣╔Ę▌Ż¼3╬╗║Žū„╗’░ķš╝39%Ż¼³SŲųģ^ć°┘YŠųš╝10%ĪŻ ĪĪĪĪĪ░║Ńį┤ŽķĪ▒Ą─MBO╩╣Ą├ć°ėą┘Y«aęńār100%═╦│÷Ż¼├±ĀI╣╔¢|ęį¼FĮę╗┤╬ų¦ĖČĪŻČ°Ūę─┐Ū░ą┬╣½╦Šęč▀ĆŪÕMBO╦∙╗I┘YĮŻ¼╣½╦Š░lš╣ĘĆĮĪŻ¼ŲĘ┼Ų│ų└mŻ¼Ī░║Ńį┤ŽķĪ▒MBO¤oę╔×ķĘ┤Ž“MBOųąĄ─Į▄ū„ĪŻ

ĪĪĪĪĪ░║Ńį┤ŽķĪ▒░Ė└²Š▀ėąęįŽ┬Äū┤¾╠ž³cŻ║ ĪĪĪĪ1Īó įō░Ė└²╩Ūė╔ė┌┐ž╣╔ÖÓūāĖ³Ż¼į┌ą┬╣╔¢|╝┤īó░läėŠo┐sæ┬įĄ─▒│Š░Ž┬▀MąąŻ¼┼c┤¾ČÓöĄć°ėąŲ¾śIų„äė▀MąąĄ─MBO▓╗═¼Ż¼╩Ūę╗ĘNĪ░▒╗äėą═MBOĪ▒ĪŻ ĪĪĪĪ2Īó äó╚ņ„æ{ĮĶŲõūį╔ĒĄ─┴╝║├╩ął÷ą┼ūu║═╚╦Ė±„╚┴”Ą├ĄĮķLŲ┌║Žū„╗’░ķĄ─┤¾┴”ų¦│ųŻ¼į┌║▄Č╠Ą─Ģrķgā╚─╝╝»ĄĮ┤¾┴┐ė├ė┌MBOĄ─īÜ┘F┘YĮ(║Žū„╗’░ķĄ─ĮĶ┐Ņ¤o└¹ŽóĪó¤oŲ┌Ž▐Īó¤oō·▒ŻĄųč║)Ż¼▀@ę╗³cŪĪŪĪ╩Ū«öŪ░įSČÓĪ░╣┘åTą═Ī▒Ų¾śI╝ęŽļ▀MąąMBOĢrūŅ╚▒Ę”Ą─žöĖ╗ĪŻ ĪĪĪĪ3Īó MBO│╔╣”Ą─ĻPµI╩ŪŲ¾śIėąĘĆČ©Ą─¼FĮ┴„Ż¼Č°Ī░║Ńį┤ŽķĪ▒╩Ūę╗ĘNŲĘ┼ŲĮøĀI╣½╦ŠŻ¼Ųõ║Žū„╗’░ķ░³└©öĄ╩«╝ę┬ōĀI╔·«aŲ¾śI║═öĄŪ¦╝ę┬ōĀIõN╩█Ų¾śIŻ¼├┐─Ļ╣½╦Š┐╔ęį╩š╚ĪĘĆČ©Ą─ŲĘ┼Ų╩╣ė├┘MĖ▀▀_öĄŪ¦╚fį¬ĪŻ▀@š²╩Ūäó╚ņ„Ėęė┌Ė▀žōé∙Ą─ĄūÜŌ╦∙į┌ĪŻ ĪĪĪĪš²ė╔ė┌▀@ą®╠ž³cŻ¼║Ńį┤ŽķMBO▓ó▓╗Š▀éõ┤¾ęÄ─ŻÅ═ųŲĄ─┐╔ąąąįĪŻ

[╔Žę╗Ēō] [1] [2] [3] [4] [5] [6] [7] [8] [9] [Ž┬ę╗Ēō]

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ĮøĀI╣▄└Ē > ĪČą┬žöĖ╗ĪĘ2004 > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|