炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

巫樂定

全球矚目的美聯儲,終于要動手了。

北京時間1月27日凌晨3點,美聯儲發布2022年1月的貨幣政策會議聲明顯示,鑒于通脹遠高于2%且勞動力市場強勁,預計將很快適合加息,預計啟動加息進程后開始縮表。

同時,美聯儲主席鮑威爾在例行發布會上表示,在不威脅勞動力市場的情況下,提高利率的空間很大,不排除在每次聯邦公開市場委員會(FOMC)會議上都加息,同時需要大規模地“縮表”。

面對鮑威爾釋放的“鷹派”政策信號,美股上演千點大跳水。早盤漲超500點的道指迅速跳水,日內跌幅一度超過400點,盤中最大跌幅接近1000點,標普、納指盤中的最大跌幅均超過1%。

鮑威爾講話期間,美國10年期國債收益率直線飆升,到美股收盤時約為1.87%,日內升約10個基點;2年期美債收益率也盤中急劇拉升,日內升幅超過14個基點,創2020年3月以來最大單日升幅;美元指數也大幅拉升,沖上96.5,創去年12月下旬以來新高。

鮑威爾“嚇懵”美股

美聯儲的這次會議備受矚目,不僅因為是2022年首次政策會議,更是3月份美聯儲完成縮減購債前的最后一次會議,將明確出下一步的政策動向。

北京時間1月27日凌晨3點,美聯儲會后宣布,聯儲貨幣政策委員會FOMC的委員一致決定,維持0到0.25%的政策利率聯邦基金利率目標區間不變,符合市場預期。

同時,公布的最新決議稱,縮減購債規模(Taper)將在3月初結束,屆時將“很快”適合上調聯邦基金利率的目標范圍。

但關于加息、縮表的強烈信號,卻令市場措手不及。本次美聯儲的貨幣政策會議聲明表示,在通脹高企和就業強勁的環境下,應該很快會加息。鑒于通脹遠高于2%且勞動力市場強勁,預計將很快適合上調聯邦基金目標區間。

其實,對加息的預期,市場已經有所準備。在此次會議之前,華爾街機構已經形成了共識,高盛的最新預測,美聯儲今年將采取更激進的策略,加息次數或將超過四次;另外,芝加哥商品交易所數據也顯示,交易員預計3月加息的可能性高達95%,今年四次加息的可能性超過85%。

因此,三大美國股指集體高開,全天保持漲勢,在“靴子落地”后,美股盤中大幅拉升,道指一度漲500點,納指漲440點或超3%,標普漲超2%,藍籌科技股全線反彈,蘋果、微軟等六大科技股和特斯拉盤中一度集體大漲超2%。

然而,在隨后召開的新聞發布會上,美聯儲主席鮑威爾突然扔出重磅“炸彈”:在不威脅勞動力市場的情況下,提高利率的空間很大,不排除在每次聯邦公開市場委員會(FOMC)會議上都加息,甚至需要大規模縮表,至少加息一次后開始討論縮表。

話音剛落,美國三大指數便迅速跳水、轉跌,早盤漲超500點的道指日內跌幅一度超過400點,盤中最大跌幅接近1000點,標普、納指盤中最大跌幅均超過1%。截止收盤,道指跌0.38%,標普500指數跌0.15%,納指漲0.02%。

大型科技股亦全線回落,蘋果收跌0.06%,亞馬遜收跌0.8%,奈飛收跌1.83%,谷歌收漲1.81%,臉書收跌1.84%,微軟收漲2.85%。

熱門中概股多數下跌,樸新教育大跌16%,愛奇藝大跌13%,金山云大跌11%,拼多多大跌9%,叮咚買菜跌超7%,嗶哩嗶哩大跌超6%,滴滴、每日優鮮跌超5%,阿里巴巴大跌4.76%。

鮑威爾講話期間,美國10年期國債收益率直線飆升,到美股收盤時約為1.87%,日內升約10個基點;2年期美債收益率也盤中急劇拉升,日內升幅超過14個基點,創2020年3月以來最大單日升幅;美元指數也大幅拉升,沖上96.5,創去年12月下旬以來新高。

其實,美聯儲在公布加息政策前,已經向市場充分釋放了啟動加息的信號,而美股市場也出現了一波調整,因此在政策真正落地時,市場便上演了“利空出盡”的行情,盤中出現了明顯拉升。然而,市場未料到的是,鮑威爾的講話會如此“鷹派”,這或許意味著,美聯儲未來的貨幣政策緊縮會更激進。

市場更擔心的是:縮表

相對于加息,市場更擔憂的是,美聯儲未來的減少資產負債表規模(縮表)的節奏和力度。

北京時間1月27日凌晨,美聯儲還公布名為“縮表原則”的公告,在FOMC一致同意下,適合提供有關縮表計劃方式的信息,預計縮表將在加息過程已經啟動后開始。

新聞發布會上,鮑威爾更是明確表示,其將在2022年穩步地撤走寬松政策,目前需要大規模地縮表,將在加息至少一次之后開會討論縮表事宜、將至少討論一次,希望縮表是一個有序的、可預見的過程。

市場分析,不同于上輪的緩慢縮表,美聯儲本輪縮表或節奏更快、力度更大,疊加所持的到期美債以中長期為主,可能將助推美債長端利率上行、加劇市場波動。

鮑威爾在新聞發布會上表示,長端美債是一種重要的全球性資產,同時,美聯儲將會避免金融系統崩潰。

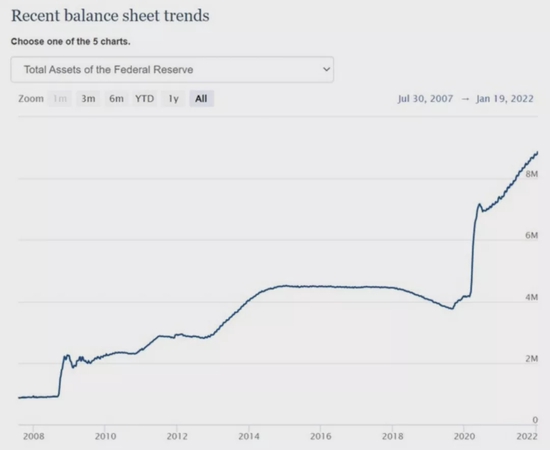

縮表的迫切性主要于美聯儲的資產負債表規模迅速膨脹有關。2020年初至2021年12月22日,美聯儲資產負債表總規模由4.17萬億美元上升至8.79萬億美元,增長了110.8%。

業內投行目前普遍預測,在加息周期啟動后,今年下半年可能是美聯儲啟動縮表的最佳窗口。

在彭博社的調查中,29%的受訪者預計,縮表將在4月至6月開始,40%預計7月至9月開始。經濟學家對月度縮表規模的預期中值在400億美元至599億美元之間。調查還顯示,縮表將使美聯儲資產負債表規模在今年年底降至8.5萬億美元,到2023年底降至7.6萬億美元。

富國銀行認為,美聯儲可能在9月的會議上公布量化緊縮的計劃,并在10月開始正式實施。該行表示,眼下任何縮表細節的新線索都將十分重要,尤其是涉及到時間、步伐和構成等多個懸而未決的問題。該行傾向于2月17日發布的1月會議紀要可能包含更多有關這一主題的關鍵信息。

野村證券繼續預計,美聯儲將在7月會議上宣布縮表,8月開始正式縮表,縮表速度從每月200億美元(120億美元美債和80億美元MBS),到12月達到最多每月1000億美元。

美聯儲的2個核心目標

美聯儲的加息節奏、何時縮表,仍主要取決于美聯儲如何評估美國的“充分就業”及“通脹”。國金證券則認為,美聯儲一旦認定“充分就業”達成,并且通脹壓力高企,接下來的加息及縮表也就“水到渠成”。

美國12月核心CPI已經達到30年來的最高水平,盡管2022年供應鏈瓶頸可能逐漸緩解,但目前美國就業市場供需嚴重失衡,推動工資增速高企,促使勞動力成本可能取代供應鏈瓶頸因素成為美國核心通脹的主要驅動力。

美聯儲在最新的決議中表示,疫情相關的供需失衡和經濟復工已經繼續助長通脹處于高水平。

鮑威爾在新聞發布會上表示,風險在于,高通脹將持續存在,重拾擴張就需要物價保持穩定。

很顯然,美聯儲加息的條件之一:通脹,已經滿足。而關于3月加息的最后一個條件:“充分就業”。對此鮑威爾表示,就業市場一直在大范圍地改善,勞動力參與率有所提高,但仍然受抑。勞動力市場“非常,非常強勁”,可能會繼續如此。

由此可見,美聯儲在3月啟動加息,已經是板上釘釘。鮑威爾強調,實現充分就業、維持物價穩定這兩大職能,都要求美聯儲撤走寬松政策。

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)